Qui n'a jamais ressenti cette sueur froide à la réception d'un SMS de sa banque ? On pense avoir les reins solides pour le reste des vacances, puis boum. Un hôtelier zélé à Lyon ou une agence Avis à l'aéroport de Roissy fige 800 euros sur votre carte bancaire Visa ou Mastercard, juste "au cas où". Ce mécanisme, bien que standardisé par le réseau interbancaire EMV, reste l'une des sources de friction les plus sombres du commerce moderne.

La mécanique invisible du blocage de fonds : qu'est-ce qu'une empreinte bancaire ?

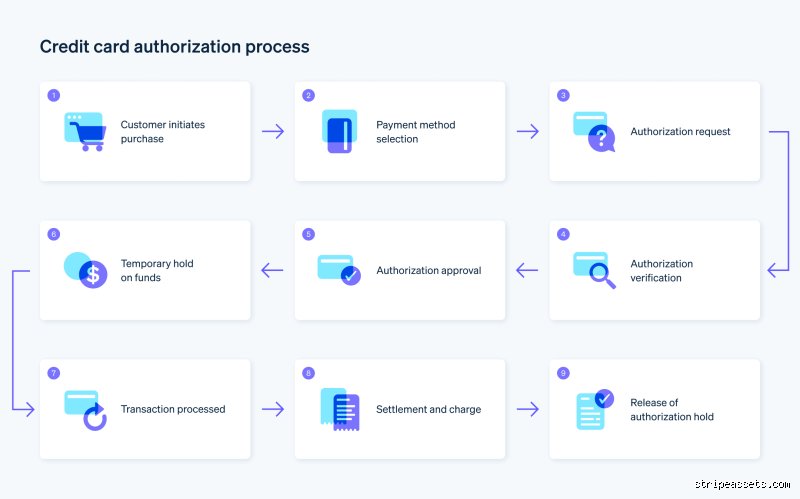

Parlons vrai. Une préautorisation n'est pas un débit immédiat, c'est une promesse de paiement verrouillée par un algorithme. Lorsque vous glissez votre carte dans le terminal d'un commerçant, ce dernier interroge votre banque pour vérifier que vous disposez des fonds nécessaires à l'opération envisagée. Si le voyant est vert, la somme est temporairement isolée. Elle devient indisponible pour vos autres dépenses quotidiennes, même si le solde réel de votre compte courant affiche une situation positive. C'est le principe de la provision réservée.

Le rôle du protocole de communication entre commerçants et banques

Le fonctionnement technique repose sur un double message. D'un côté, le commerçant émet une demande d'autorisation de type "Hold". De l'autre, la banque émettrice répond en gelant les fonds sous un code de transaction unique. Le truc c'est que ce gel ne se transforme pas automatiquement en facturation finale. Si vous louez un véhicule pour un week-end, l'empreinte initiale peut s'élever à 1000 euros, alors que la facture réelle ne sera que de 150 euros à la restitution des clés.

Pourquoi les banques imposent-elles ce statu quo temporaire ?

La gestion du risque dicte sa loi. Pour l'institution financière, l'objectif est d'éviter le défaut de paiement ou l'utilisation de cartes volées. Quitte à pénaliser le client ? Oui, clairement. Tant que le commerçant n'envoie pas le signal de libération ou le montant final à débiter, la banque maintient le verrou de sécurité. C'est une protection mutuelle pour les professionnels, mais un véritable parcours du combattant pour le consommateur qui voit son reste à vivre fondre comme neige au soleil.

Combien de temps durent les préautorisations selon le secteur d'activité ?

La règle d'or, c'est qu'il n'y en a pas. La longévité d'un blocage bancaire varie drastiquement selon ce que vous achetez. Dans les stations-services automatiques de l'Hexagone, le système configure par défaut un montant forfaitaire de 120 à 150 euros. Dès que le pistolet est raccroché, le montant réel (disons 45 euros) est transmis. La libération du reliquat prend souvent moins de 48 heures, à ceci près que certaines banques en ligne traînent des pieds pendant 7 jours entiers.

L'hôtellerie et les cautions de séjour

Là où ça coince sérieusement, c'est au comptoir des hôtels. Lors de votre enregistrement, la réception effectue une préautorisation pour la nuitée augmentée d'un forfait pour les extras, souvent 50 euros par jour. Si vous restez une semaine, le calcul devient vite astronomique. Au moment du check-out, même si vous réglez en espèces ou avec une autre carte, l'empreinte initiale persiste. Comptez entre 10 et 14 jours pour que la banque efface cette ligne invisible de votre plafond de dépenses.

La location de voitures, championne des délais à rallonge

Ici, on bascule dans une autre dimension. Les loueurs comme Sixt ou Hertz ne plaisantent pas avec le risque d'accident. Une durée de rétention de la caution peut s'étirer jusqu'à 30 jours calendaires si vous utilisez une carte de débit plutôt qu'une carte de crédit. J'ai vu des clients bloqués à l'étranger, incapables de payer le restaurant parce que l'agence de location de l'aéroport de Rome n'avait pas envoyé le message d'annulation de la caution de 1500 euros à leur banque. Reste que les loueurs se dédouanent systématiquement en rejetant la faute sur les intermédiaires financiers.

Les facteurs techniques qui influencent le délai de libération des fonds

Pourquoi tant de lenteur à l'ère du paiement instantané et d'Apple Pay ? La réponse réside dans l'architecture obsolète de certains réseaux de compensation. Le traitement des transactions s'effectue par vagues, souvent pendant la nuit. Si le commerçant ne valide pas sa télécollecte le soir même, le compteur de la suppression de la préautorisation prend 24 heures de retard supplémentaires.

Cartes de débit versus cartes de crédit : le grand fossé

On n'y pense pas assez, mais la mention écrite en petits caractères sur votre carte change la donne. Avec une carte de crédit, la préautorisation affecte votre réserve de crédit revolving ou votre plafond mensuel de dépenses différées, sans impacter directement l'argent disponible sur votre compte chèque. En revanche, si votre carte porte la mention "débit", le système bloque directement l'argent réel. Le préjudice est immédiat. C'est pourquoi la période de validité de l'autorisation paraît interminable pour les détenteurs de cartes à autorisation systématique type Visa Electron ou Mastercard Standard.

La réactivité de la banque émettrice en question

Le rôle de l'établissement bancaire s'avère déterminant. Les néobanques comme Revolut ou N26 ont développé des infrastructures modernes permettant d'annuler une préautorisation presque instantanément dès que le commerçant relâche les fonds. À l'inverse, les banques traditionnelles de réseau appliquent des protocoles de vérification plus rigides. Résultat : le service informatique attend l'expiration naturelle du délai légal fixé par les réseaux Visa ou Mastercard, plutôt que de traiter l'annulation manuellement.

Comment réduire l'impact des préautorisations sur votre plafond bancaire ?

Il existe des parades pour contourner ce mécanisme étouffant, même si peu de conseillers bancaires prennent le temps de les expliquer. La première astuce consiste à privilégier l'utilisation d'une véritable carte de crédit pour toutes les opérations impliquant une caution. Vous préservez ainsi les liquidités de votre compte courant pour les achats du quotidien.

La négociation directe au moment du paiement

Autant le dire clairement, vous pouvez demander au commerçant d'effectuer un "débit réel" suivi d'un remboursement plutôt qu'une préautorisation classique si votre séjour se prolonge. Certes, cela génère deux mouvements sur le compte, mais le remboursement apparaît parfois plus vite qu'une mainlevée d'empreinte bancaire qui stagne dans les méandres du réseau interbancaire. Pensez également à exiger le ticket d'annulation de la transaction de préautorisation lors de la restitution d'un bien loué. Ce document papier prouve que le commerçant a fait sa part du travail.

Augmenter ses plafonds de manière préventive

Une autre solution consiste à anticiper le voyage en contactant son conseiller via l'application mobile pour solliciter un relèvement temporaire des plafonds de paiement. Une hausse de 50 % de votre capacité d'achat pendant une quinzaine de jours permet d'absorber le choc des cautions hôtelières sans risquer le blocage au moment de régler des achats imprévus. C'est une démarche simple, gratuite dans la plupart des banques, mais qui nécessite d'agir au moins 48 heures avant le départ pour que la mise à jour des puces serveurs soit effective.

Les pièges classiques et idées reçues sur le délai de déblocage d'une empreinte bancaire

Le jargon bancaire dissimule parfois des réalités bien plus prosaïques qu'il n'y paraît. Croire que l'annulation d'une réservation efface instantanément le gel des fonds constitue la première erreur des usagers. Le serveur de l'hôtel peut envoyer une notification de mainlevée immédiate à sa propre banque. Sauf que le système interbancaire n'obéit pas à la vitesse de la lumière. Votre banquier ne verra parfois la modification qu'après plusieurs cycles de compensation nocturnes. Autant le dire, votre argent reste bloqué dans les limbes numériques pendant que vous imaginez déjà pouvoir le dépenser au restaurant d'en face.

La confusion entre solde réel et solde disponible

Vous consultez votre application mobile. Le choc. Votre solde disponible affiche une somme résiduelle ridicule alors que le solde réel semble intact. Pourquoi une telle distorsion ? Les banques isolent les sommes préautorisées dans une poche invisible pour garantir le paiement futur au commerçant. Le problème vient du fait que cette opération technique ne correspond à aucun débit réel sur votre relevé de compte officiel. C'est une promesse de paiement invisible mais ô combien paralysante pour votre pouvoir d'achat quotidien.

L'illusion du coup de fil magique au conseiller

Appeler son conseiller en hurlant à l'injustice ne servira strictement à rien. Harceler le support client de votre néobanque s'avère tout aussi stérile. Les téléconseillers ne possèdent aucun bouton secret pour détruire une préautorisation active. (Ils subissent les protocoles des réseaux Visa et Mastercard sans pouvoir les modifier d'un iota). La patience reste votre unique arme face à ces processus automatisés.

L'impact invisible du type de carte bancaire sur le temps de blocage

La nature de votre plastique détermine la vitesse de libération de votre pouvoir d'achat. Une carte de débit immédiat ou une carte à autorisation systématique se comporte de manière radicalement différente d'une carte de crédit traditionnelle. Sur les cartes de débit, le système simule un retrait réel. Le compte est amputé virtuellement de la somme. Or, avec une carte de crédit, l'empreinte grignote simplement votre plafond de dépenses mensuel sans toucher à vos liquidités. Le soulagement est immédiat pour votre compte courant.

Le cauchemar des cartes de paiement prépayées

Les voyageurs utilisant des cartes rechargeables subissent une double peine systématique lors d'une location de voiture. Les loueurs exigent souvent un dépôt de garantie exorbitant. Mais saviez-vous que sur ces cartes spécifiques, le délai de déblocage d'une empreinte bancaire peut s'étirer jusqu'à trente jours consécutifs ? Les algorithmes de sécurité considèrent ces supports comme hautement risqués. Résultat : vos fonds se retrouvent séquestrés durant un mois entier, bloquant toute velléité de poursuite du voyage de manière sereine.

Questions fréquentes sur la caution bancaire

Quel est le délai maximum légal pour restituer une préautorisation de carte bancaire ?

La réglementation internationale des réseaux de paiement fixe une limite stricte à la validité de ces opérations d'attente. Pour une carte de débit standard, l'autorisation s'annule automatiquement après un délai de 8 jours ouvrés si aucun débit n'est confirmé par le commerçant. Concernant les locations de véhicules ou les séjours hôteliers prolongés, cette période de validité peut être étendue techniquement jusqu'à 30 jours maximum. Passé ce cap fatidique des 30 nuits, les fonds doivent impérativement réintégrer votre solde disponible sans aucune action requise de votre part. Les banques françaises appliquent généralement ces directives à la lettre pour éviter les litiges commerciaux lourds.

Pourquoi ma banque prolonge-t-elle le blocage alors que le commerçant a annulé la transaction ?

La désynchronisation des systèmes informatiques explique cette frustration partagée par des milliers de consommateurs chaque jour. Lorsque le commerçant valide l'annulation, l'information transite par son propre établissement bancaire avant d'atteindre le réseau Visa ou Mastercard. Votre banque de dépôt reçoit ensuite un code d'annulation qu'elle doit traiter manuellement ou lors de ses vagues de calcul hebdomadaires. Reste que certaines banques traditionnelles préfèrent attendre l'expiration naturelle du délai de sécurité plutôt que de traiter les demandes d'annulation anticipées. Ce conservatisme prudentiel protège l'institution contre d'éventuels rejets de paiement ultérieurs.

Comment accélérer la libération des fonds bloqués après un voyage ?

Une astuce méconnue consiste à demander explicitement au commerçant d'effectuer une transaction de clôture avec le même numéro d'autorisation initial. Lors du règlement final de votre facture d'hôtel, exigez que le réceptionniste utilise la préautorisation existante au lieu de générer un tout nouveau paiement. Cette manipulation technique fusionne le blocage temporaire et le débit réel, libérant instantanément le surplus d'argent initialement gelé. Si le commerçant refuse par flemme ou par ignorance, demandez-lui une attestation écrite de mainlevée signée qu'il faudra envoyer directement par email au service client de votre banque pour forcer le système.

Le verdict sur la gestion des flux bancaires temporaires

Le système actuel des cautions bancaires privilégie outrageusement la sécurité des commerçants au détriment de la liberté financière des consommateurs. On nous vend la numérisation comme une révolution instantanée, mais le traitement des flux financiers ralentit mystérieusement dès qu'il s'agit de rendre l'argent aux clients. Il est inadmissible qu'en 2026, un usager doive planifier son budget de vacances en fonction des lenteurs bureaucratiques des serveurs interbancaires. Les banques doivent moderniser leurs protocoles pour imposer une mainlevée en temps réel. En attendant cette révolution technologique, l'utilisation exclusive d'une véritable carte de crédit reste la seule parade efficace pour protéger son compte de chèque contre ces gels de fonds abusifs.