La préautorisation bancaire : une garantie financière invisible qui dicte nos dépenses

Le traitement des paiements par carte repose sur une illusion de l'instantanéité. Quand vous glissez votre carte dans le terminal d'un hôtel à Lyon, disons le 14 mai dernier, l'établissement ne prend pas votre argent. Pas encore. En réalité, le système interroge votre banque pour savoir si vous disposez des 400 euros requis pour le séjour. Si le voyant passe au vert, cette somme est mise de côté, gelée dans les limbes du réseau Swift ou Visa.

Reste que cette somme n'est pas débitée du solde réel. Elle l'est uniquement du solde disponible. Nuance majeure. Autant le dire clairement : pour le consommateur lambda, la distinction est souvent obscure, d'où des sueurs froides devant le distributeur automatique lorsque la carte est refusée alors que le compte est techniquement approvisionné. À mon sens, les banques entretiennent sciemment ce flou artistique pour se couvrir contre les risques de découvert.

Une mécanique de blocage de fonds temporaire

Le commerçant émet une demande d'autorisation de prélèvement future. La banque émettrice répond par un code d'autorisation unique, sorte de promesse de paiement gravée dans le marbre numérique. Les fonds restent bloqués pendant une période variant généralement de 3 à 30 jours ouvrés, selon la nature de la carte utilisée (débit immédiat, débit différé ou carte de crédit internationale). Sauf que si le commerçant oublie de "capturer" la transaction, le blocage s'annule automatiquement. Résultat : l'argent redevient disponible comme par magie.

Pourquoi les commerçants imposent-ils ce séquestre virtuel ?

La fraude au paiement et les impayés coûtent des milliards chaque année aux entreprises. Pour un loueur de voitures à l'aéroport de Nice, la préautorisation est l'unique bouclier contre les dégradations ou le vol d'un véhicule de 35 000 euros. Imaginez un client restituant une berline avec un réservoir vide et une aile froissée. Sans ce gel préalable des fonds, le loueur n'aurait aucun recours rapide si le compte du client était vidé entre-temps. C'est une barrière de sécurité psychologique et financière.

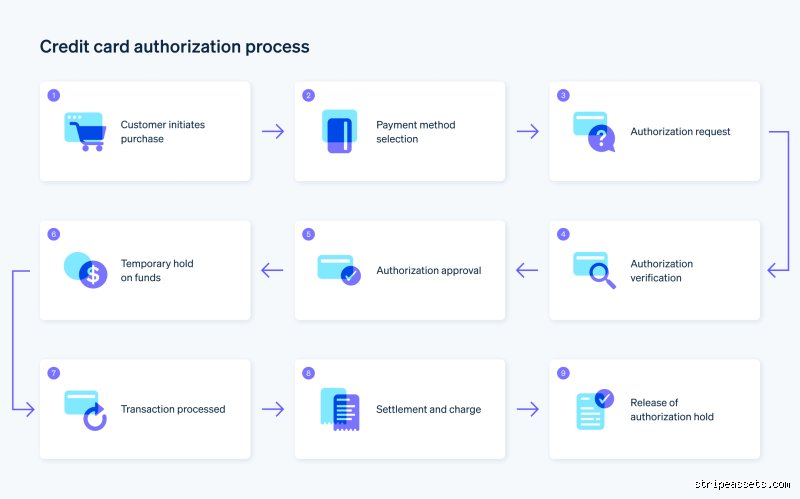

Les coulisses techniques du protocole : comment fonctionnent les préautorisations étape par étape ?

Tout commence par une requête ISO 8583, le standard international des messages financiers. Lorsque la transaction est initiée, le terminal de paiement électronique (TPE) ou la passerelle de paiement en ligne envoie un flux de données cryptées vers l'acquéreur (la banque du commerçant). Ce flux transite ensuite par les réseaux de cartes (Mastercard, Cartes Bancaires) pour atterrir chez l'émetteur.

Là où ça coince, c'est au niveau de la bande passante et des protocoles de routage. L'émetteur doit analyser en moins de 200 millisecondes le profil de risque, le plafond de la carte et le solde disponible. Si les critères sont validés, le montant est immédiatement soustrait du plafond d'achat de l'usager, créant ce fameux "hold" financier.

La phase cruciale de la capture des fonds

Cette étape s'appelle le "settlement" ou la télécollecte en bon français. Le commerçant confirme la transaction finale, qui peut être inférieure ou égale au montant initialement bloqué. Si vous avez consommé pour 45 euros de minibar sur une préautorisation hôtelière de 150 euros, l'hôtel va capturer uniquement ces 45 euros. Quid des 105 euros restants ? Ils sont libérés, mais le délai de restitution dépend exclusivement des passerelles bancaires et de la politique de l'établissement émetteur.

Le débouclage et l'expiration des plafonds

Et c'est là que le bât blesse. Une préautorisation n'est pas éternelle. Les réseaux de cartes imposent des règles strictes : une préautorisation standard expire après 7 jours pour les commerces de détail, mais peut s'étendre jusqu'à 31 jours pour les locations de véhicules et les hébergements. Passé ce délai, la garantie s'évanouit. Si le commerçant tente de capturer les fonds au 32ème jour, la transaction sera rejetée, l'exposant à une perte sèche.

Les différents types d'autorisations et leurs spécificités sectorielles

Tous les blocages de fonds ne se valent pas. Les banques adaptent la sévérité de leurs algorithmes au niveau de risque inhérent à chaque secteur économique. On n'y pense pas assez, mais le traitement d'une carte dans une station-service automatique à minuit diffère radicalement de celui effectué lors d'une réservation de vol long-courrier sur internet.

Les stations-service et le modèle des automates de distribution

Ici, le système fonctionne à l'aveugle. L'automate ne sait pas si vous allez verser 20 ou 120 litres de carburant dans votre réservoir. Par précaution, le système génère une préautorisation forfaitaire, fixée le plus souvent à 150 euros en France. Une fois le pistolet reposé, le montant exact est transmis. Cependant, l'affichage du solde réel sur votre application bancaire peut prendre plusieurs jours pour se mettre à jour (notamment avec les cartes de débit à autorisation systématique type Visa Electron ou Mastercard Maestro), privant l'automobiliste d'une partie de son pouvoir d'achat immédiat.

L'hôtellerie et la gestion des suppléments imprévus

Dans ce secteur, la préautorisation englobe le prix de la chambre augmenté d'un dépôt de garantie pour les extras (les fameux "incidentals"). Souvent calculé sur la base de 50 euros par nuitée supplémentaire. (Une pratique qui varie selon le standing de l'enseigne, les palaces parisiens pouvant bloquer jusqu'à 500 euros par jour de caution). Comment ne pas y voir une forme de crédit gratuit accordé par le client à l'hôtelier ? Ça change la donne pour les voyageurs au budget serré qui voient leur carte bloquée au milieu de leurs vacances.

Préautorisation vs Débit immédiat : le match des architectures financières

La confusion est tenace entre un débit et une simple réservation de fonds. Dans un débit classique, l'argent quitte la sphère d'influence du client pour rejoindre celle du marchand. Les fonds changent de propriétaire légal. La préautorisation, elle, s'apparente à un gel conservatoire. L'argent est toujours sur votre compte, mais ses droits d'utilisation sont suspendus.

Pour les comptables d'entreprise, la gestion de ces nuances est un casse-tête quotidien. Les flux de préautorisation n'apparaissent pas dans les écritures comptables standard tant qu'ils ne sont pas convertis en transactions réelles. D'où des écarts de réconciliation fréquents entre les rapports de ventes des terminaux de paiement et les relevés bancaires d'exploitation. Les fintechs tentent de fluidifier ce processus, mais on est loin du compte en matière d'harmonisation internationale.

Le grand bêtisier du blocage bancaire : ce que vos clients croient (à tort)

Les idées reçues ont la vie dure, surtout quand elles touchent au portefeuille. Le mécanisme des garanties temporaires génère une opacité telle que les consommateurs échafaudent des théories farfelues. Décortiquons ces mythes qui enveniment vos relations clients.

L'illusion du débit immédiat

C'est le grief numéro un des acheteurs paniqués. Ils ouvrent leur application bancaire, voient une ligne négative et hurlent à l'escroquerie. Sauf que l'argent n'a pas quitté leur compte. La banque isole la somme, elle crée un séquestre virtuel. Le solde disponible diminue, certes, mais le solde réel reste inchangé. Reste que l'explication pédagogique s'avère souvent laborieuse face à un client persuadé d'avoir été plumé par un hôtelier indélicat.

La croyance d'une annulation instantanée

Vous libérez l'empreinte de carte dans votre logiciel de caisse ? Formidable. Mais ne jurez pas au client que ses fonds réapparaîtront dans la seconde. Le commerçant donne l'ordre de mainlevée, or le système interbancaire possède l'inertie d'un superpétrolier. Le problème vient des banques émettrices qui prennent parfois tout leur temps pour traiter l'information. Autant le dire, ce décalage technique crée une friction majeure dans l'expérience utilisateur.

Le mythe des cartes de crédit toutes puissantes

On imagine souvent que les cartes haut de gamme possèdent un passe-droit absolu. C'est faux. Une carte Platinum subit exactement les mêmes validations géographiques et plafonds de dépenses qu'une simple carte de débit. Si la provision manque sur le compte associé, le refus tombe, implacable. La seule différence réside dans la hauteur du plafond autorisé par l'établissement financier, rien de plus.

Optimiser les flux financiers grâce aux techniques de capture partielle

Entrons dans le secret des dieux du commerce moderne. Comment fonctionnent les préautorisations lorsqu'un hôtelier doit facturer des extras ou qu'un loueur de voitures constate une rayure ? Ils utilisent la capture désynchronisée.

Le secret du montant ajusté en fin de parcours

La magie du protocole de paiement réside dans sa flexibilité. Vous bloquez une mise de départ de 200 euros. Au moment du bilan, le client a consommé pour 145 euros de services. Vous n'avez pas besoin d'annuler l'opération pour en recréer une. Un message de capture finale est envoyé pour le montant exact. Et le reliquat de 55 euros ? Il retourne automatiquement dans la nature après quelques jours. (Un délai qui varie selon la politique de la banque de l'acheteur).

Le risque de la date d'expiration de l'empreinte

Attention au piège du calendrier. Une préautorisation n'est pas éternelle. La plupart des réseaux de paiement comme Visa ou Mastercard fixent une limite de validité stricte, souvent établie à 7 jours pour les cartes de débit et jusqu'à 30 jours pour les locations de véhicules. Si vous tentez de valider la transaction après ce délai, l'autorisation a expiré. Résultat : vous vous retrouvez face à un impayé impossible à recouvrer sans recontacter le client.

Les réponses aux questions que vous n'osez pas poser à votre banquier

Pourquoi le traitement par les banques prend-il autant de temps ?

La lenteur du déblocage des fonds n'est pas une fatalité technique, mais une mesure de prudence financière. Les circuits interbancaires fonctionnent par vagues de compensation nocturnes. Lorsqu'un commerçant annule une demande, l'information transite par l'acquéreur, puis le réseau, avant d'atteindre la banque émettrice. Cette dernière conserve parfois l'argent bloqué pendant 15 à 30 jours ouvrés pour se prémunir contre d'éventuels litiges ou doubles présentations. C'est frustrant, mais le protocole privilégie la sécurité du réseau au confort immédiat du consommateur.

Quel est l'impact réel de ces transactions sur le plafond de la carte ?

Chaque demande de réservation ampute directement la capacité d'achat de l'utilisateur, exactement comme s'il avait dépensé l'argent. Si un voyageur possède une limite mensuelle de 2500 euros et qu'un hôtel bloque 800 euros de caution, sa capacité de paiement résiduelle chute instantanément à 1700 euros. Ce mécanisme explique pourquoi de nombreux touristes se retrouvent bloqués au restaurant après avoir simplement loué une citadine. Le terminal de paiement ne fait pas de sentiment, il calcule froidement le cumul des engagements en cours.

Peut-on utiliser une carte de débit virtuelle pour ce type d'opération ?

L'usage des cartes éphémères générées par les néobanques pour des cautions s'apparente à une roulette russe technologique. Ces numéros uniques sont conçus pour une transaction sèche et immédiate. Lorsque le système tente d'exécuter une validation ultérieure sur ce visuel temporaire, le routage échoue fréquemment. Les commerçants avertis refusent d'ailleurs systématiquement ces cartes virtuelles lors du check-in. Mieux vaut exiger un support physique standard pour éviter de voir la transaction rejetée par les filtres de sécurité automatisés.

La fin de l'impunité bancaire face aux frictions du commerce

Il est temps de sonner la fin de la récréation pour l'archaïsme des réseaux bancaires traditionnels. On ne peut plus accepter qu'en 2026, un flux d'information mette deux semaines à traverser l'Europe pour libérer une caution de vacances. Les commerçants paient le prix fort de cette lourdeur administrative à travers une insatisfaction client chronique. Les solutions technologiques de synchronisation instantanée existent, mais les vieilles institutions traînent les pieds pour les généraliser. Les acteurs du paiement doivent imposer des règles plus strictes pour que l'argent virtuel des consommateurs ne serve plus de variable d'ajustement de trésorerie pour les banques émettrices. C'est une question de justice économique élémentaire.