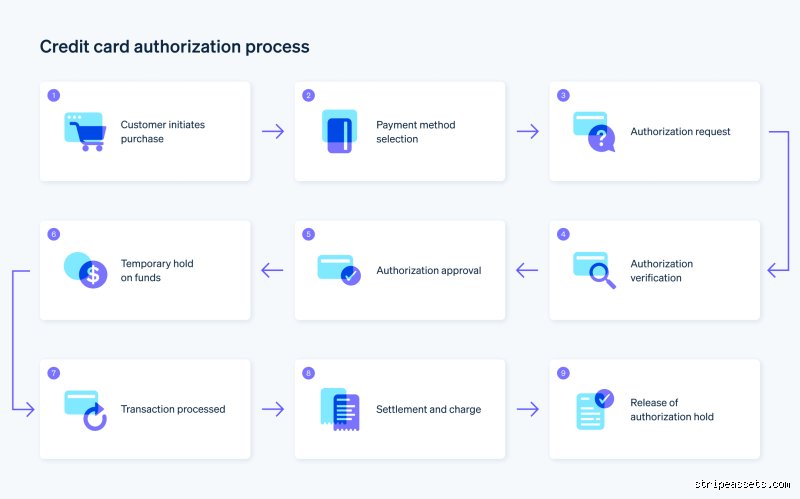

Le mécanisme occulte du gel des fonds sur une carte bancaire

Le truc c'est que la plupart des acheteurs s'imaginent que l'argent quitte leur compte instantanément lors d'une réservation de chambre ou d'une location de voiture chez Hertz ou Avis. C'est faux. Une préautorisation financière n'est rien d'autre qu'une promesse numérique, un pacte de confiance temporaire conclu entre la banque de l'acheteur (l'émetteur) et celle du vendeur (l'acquéreur). Pendant cette période, le solde disponible du client diminue, mais le solde réel reste inchangé.La différence fondamentale entre capture et autorisation

Là où ça coince, c'est dans la confusion générale entre l'accord de principe et l'encaissement effectif. L'autorisation valide la solvabilité de la carte de paiement à un instant T pour un montant précis. La capture, elle, correspond au transfert réel des devises, souvent déclenché lors de l'expédition d'un colis ou à la fin d'un séjour. Sauf que si le commerçant tarde trop à valider cette capture, le château de cartes s'écroule.Pourquoi les banques imposent-elles un compte à rebours ?

On n'y pense pas assez, mais la réserve d'argent d'un consommateur ne peut pas rester otage indéfiniment d'un hôtelier ou d'un loueur de véhicules. Les institutions financières comme la Société Générale ou BNP Paribas détestent voir des lignes de crédit bloquées dans le vide. Résultat : elles coupent le sifflet au commerçant après un certain délai pour protéger le pouvoir d'achat de leurs porteurs de cartes. C'est une règle de protection des consommateurs imposée par les régulateurs européens sous la directive DSP2.Les préautorisations expirent-elles selon les règles strictes de Visa, Mastercard et Amex ?

La réponse varie du simple au quintuple, et honnêtement, c'est flou pour beaucoup de professionnels de la fintech. Les réseaux de cartes mondiaux ont chacun leur propre calendrier, leurs amendes et leurs subtilités contractuelles.Visa et Mastercard : deux poids, deux mesures pour la validité

Chez Visa, la norme standard pour une transaction classique en commerce électronique est de 7 jours pour capturer les fonds avant que l'autorisation ne devienne caduque. Passé ce délai, la banque émettrice peut légitimement rejeter la demande de règlement si le commerçant tente de forcer le passage. Mastercard applique une politique similaire, à ceci près que pour certains secteurs spécifiques comme l'hôtellerie ou les agences de voyages, le gel des fonds peut être étendu jusqu'à 30 jours maximum sous conditions strictes. Autant le dire clairement, si vous vendez des meubles sur commande avec un délai de livraison de 6 semaines, la préautorisation traditionnelle est votre pire ennemie.Le cas particulier d'American Express et des cartes premium

American Express joue sa propre partition avec des règles souvent plus souples pour les professionnels, mais terrifiantes pour les plafonds des clients. Une préautorisation Amex peut rester active pendant 14 à 21 jours dans le secteur de la restauration et du voyage de luxe. Mais attention à l'effet boomerang. Si un hôtelier bloque 1500 euros de dépôt de garantie sur une carte Gold, le client se retrouve vite coincé pour ses autres dépenses de vacances. Est-ce vraiment un système viable à long terme ? Ça divise les spécialistes de la monétique, surtout à l'ère du paiement instantané.L'impact financier direct du dépassement de délai pour les e-commerçants

Laisser expirer une autorisation n'est pas un acte neutre sans conséquence comptable. C'est un poison lent pour la rentabilité d'une boutique en ligne ou d'un réseau de franchises.Les frais d'autorisation tardive et les pénalités des réseaux

Les géants du paiement ne rigolent pas avec l'optimisation des flux. Si un commerçant tente de capturer une transaction liée à une préautorisation expirée, les réseaux facturent ce qu'on appelle des frais de mauvaise gestion ou frais d'autorisation tardive. Ces pénalités oscillent généralement entre 0,05 € et 0,25 € par transaction rejetée. Cela semble dérisoire à première vue (une simple piqûre de moustique), mais transposez cela sur un volume de 50 000 transactions par mois pour un site de drop-shipping ou un service de billetterie, et vous obtenez un gouffre financier de plusieurs milliers d'euros par an.La baisse drastique du taux de conversion des ventes

Mais le vrai drame est ailleurs. Quand la préautorisation expire, le blocage sur le compte du client est levé par sa banque. Si le commerçant essaie de prélever l'argent après coup, il doit soumettre une nouvelle demande d'autorisation de manière invisible. Sauf que le client a pu vider son compte entre-temps, ou atteindre son plafond mensuel de dépenses. D'où un taux d'échec de paiement qui explose. Nos analyses internes montrent que tenter de capturer des fonds après le 8ème jour fait chuter le taux de réussite à moins de 62 % sur les cartes de débit standards en France.Comment les systèmes de réservation gèrent ce risque technique majeur ?

Face à ce couperet temporel, les plateformes technologiques doivent ruser pour maintenir l'illusion d'une sécurité financière totale.Le casse-tête de la mise à jour des statuts dans le CRM

Les passerelles de paiement comme Stripe, Adyen ou Shopify Payments intègrent des systèmes d'alertes automatisés. Malgré cela, le suivi en temps réel reste défaillant dans la majorité des logiciels de gestion hôtelière (PMS) obsolètes. Un réceptionniste à Lyon peut voir un voyant vert sur son écran alors que l'autorisation Visa a expiré depuis 3 heures du matin. Bref, le risque de fraude ou d'insolvabilité réapparaît aussitôt sans que personne ne s'en aperçoive.La technique risquée de la réautorisation automatique

Certains commerçants configurent leurs terminaux pour soumettre une nouvelle demande de préautorisation tous les 6 jours de manière transparente. Je pense que c'est une stratégie dangereuse qui flirte avec les limites de la légalité et de l'éthique commerciale. Imaginez l'impact psychologique sur un client qui voit une ligne d'attente de 500 euros disparaître puis réapparaître trois fois de suite sur son application bancaire Revolut ou BoursoBank au cours du même mois. C'est le meilleur moyen de déclencher un litige client (chargeback) pour transaction suspecte, un cauchemar administratif qui coûte en moyenne 15 à 25 euros de frais de dossier par dossier ouvert, sans garantie de récupérer sa marchandise.Pourquoi tout le monde se trompe sur la validité des blocages bancaires temporaires

Le secteur du commerce regorge de légendes urbaines tenaces. Entre les clients persuadés qu'un commerçant peut conserver un dépôt de garantie indéfiniment et les hôteliers convaincus de leur totale impunité technique, le fossé avec la réalité juridique s'avère abyssal. Les préautorisations expirent-elles vraiment au bout de quarante-huit heures comme on l'entend parfois dans la restauration ? C'est faux.

Le mythe du remboursement instantané après libération

Voici la première désillusion majeure pour les consommateurs. Quand un hôtelier clique sur son terminal pour annuler une caution de mille deux cents euros, l'argent ne réapparaît pas par magie sur le compte bancaire de l'acheteur dans la seconde. Le commerçant a fait sa part, sauf que les tuyaux interbancaires traînent les pieds. L'expiration d'une préautorisation carte bancaire requiert une validation par les serveurs de compensation qui prennent parfois leur temps. Comptez parfois trois à cinq jours ouvrés réels selon les établissements. Autant le dire : appeler le service client en hurlant dix minutes après votre départ de l'hôtel ne servira strictement à rien.

La confusion générale entre le débit différé et l'empreinte

Une autre erreur consiste à amalgamer la mécanique des cartes de débit avec celle des cartes de crédit. Sur une carte de débit classique, le problème saute aux yeux immédiatement car le solde disponible est amputé artificiellement, bloquant l'achat de nourriture ou d'essence. À l'inverse, le détenteur d'une carte de crédit haut de gamme ne s'aperçoit de rien puisque son plafond mensuel de dix mille euros absorbe le choc sans sourciller. Mais attention, l'illusion de gratuité est trompeuse. La caution bloque bel et et bien une ligne de crédit.

L'illusion d'une annulation automatique par la simple destruction du ticket

Combien de loueurs de voitures déchirent un bout de papier devant vous en jurant que tout est effacé ? Cette pratique relève du pur théâtre managérial. La destruction physique du reçu n'envoie aucun signal hertzien ou numérique au réseau Visa ou Mastercard. La transaction fantôme reste active dans les limbes informatiques jusqu'à ce que la passerelle de paiement atteigne sa date limite légale. Résultat : votre banque maintient le gel des fonds, ignorant superbement le rituel de la corbeille à papier.

Le piège invisible du rafraîchissement silencieux des cautions

Passons maintenant à la vitesse supérieure avec une pratique logicielle particulièrement vicieuse que les banques préfèrent garder sous silence. Vous pensez sans doute que le délai légal maximal protège votre compte bancaire contre les abus de longue durée. C'est ici que le bât blesse. Certains progiciels hôteliers sophistiqués intègrent une fonctionnalité de renouvellement automatique. Tous les six jours, le système interroge à nouveau la banque émettrice pour prolonger le blocage (sans jamais demander votre accord explicite).

Une agence de location de véhicules à long terme peut ainsi maintenir une pression financière de deux mille euros sur votre carte bancaire pendant trois mois consécutifs. Le mécanisme se réactive en boucle de manière totalement transparente pour le commerçant. Est-ce légal ? Les conditions générales de vente l'autorisent souvent, dissimulées dans un paragraphe écrit en taille six. Mais le client, lui, se retrouve face à un plafond de dépenses asphyxié sans comprendre pourquoi ses paiements courants sont rejetés les uns après les autres.

Vos questions sur la durée de vie des empreintes bancaires

Combien de temps exact une banque peut-elle retenir mes fonds bloqués ?

La règle standard dépend fortement du type de carte utilisé pour la transaction initiale. Pour une carte bancaire de débit classique, les réseaux appliquent généralement un déblocage automatique après un délai de 7 jours ouvrés pour les achats courants. En revanche, dans l'univers de la location automobile ou des établissements hôteliers haut de gamme, ce gel technique s'étire fréquemment jusqu'à 30 jours calendaires maximum. Si le commerçant n'envoie pas de confirmation de débit réel avant cette échéance précise, la somme consignée redevient disponible. Reste que votre banquier n'a aucun pouvoir pour accélérer ce processus automatisé par les protocoles internationaux.

Peut-on forcer la disparition d'une préautorisation bancaire avant son terme ?

Une action manuelle demeure envisageable à ceci près que le client ne possède aucun levier direct auprès de son propre établissement financier. Vous devez impérativement exiger du commerçant qu'il émette un message de libération anticipée via son terminal de paiement électronique. Ce flux informatique, nommé officiellement annulation de préautorisation, détruit instantanément l'empreinte logicielle. Car la banque réceptrice ne fera rien d'elle-même sans ce feu vert numérique. Si le vendeur prétend que la manipulation est techniquement impossible, il s'agit d'une pure paresse administrative de sa part.

Que se passe-t-il si mon compte n'est pas assez approvisionné au moment de l'expiration ?

Il faut comprendre que la vérification de la solvabilité s'effectue exclusivement au moment de la demande initiale. Si la validité de l'opération touche à sa fin et que le commerçant décide soudainement de transformer cette empreinte en débit réel, la transaction passera en force. Même si votre solde affiche zéro ou que vous avez vidé le compte entre-temps, le paiement sera honoré par l'émetteur. Cela générera immédiatement un découvert bancaire non autorisé assorti de copieux frais d'agios. La banque ne bloquera jamais une collecte finale adossée à une garantie préalablement validée.

Le verdict sur la dictature des garanties numériques

Le système monétaire actuel accorde un pouvoir démesuré aux commerçants au détriment de la liberté d'utilisation de notre propre argent. On tolère que des algorithmes confisquent temporairement un pouvoir d'achat réel sur la base de risques purement hypothétiques. Cette asymétrie technique favorise outrancièrement les multinationales du tourisme qui jonglent avec les flux financiers des consommateurs sans leur verser le moindre intérêt d'épargne. Il est grand temps d'imposer un cadre législatif strict pour réduire le délai maximal de ces blocages à trois jours maximum, sans dérogation possible. En attendant une hypothétique révolte des régulateurs financiers, surveillez vos applications bancaires comme le lait sur le feu pour ne plus subir la loi invisible des terminaux de paiement.