C'est devenu un geste machinal. On clique, on coche une case en bas d'un contrat de 12 pages que personne ne lit, et voilà. Les plateformes de streaming, les abonnements de fitness à 29,90 euros par mois ou les factures d'électricité s'invitent sur nos relevés sans qu'on ait à lever le petit doigt. Mais autant le dire clairement : confier les clés de son coffre-fort à un tiers n'a rien d'un acte anodin. Récemment, un ami a vu son compte vider de 450 euros en une matinée à cause d'une double facturation d'un opérateur télécom. Le temps que la banque réagisse, le mal était fait, prouvant que l'automatisation est un outil formidable jusqu'au jour où la machine s'enraille. On est loin du compte quand on imagine que l'argent transite instantanément d'un point A à un point B.

Qu'est-ce qu'un paiement préautorisé et pourquoi l'adopter malgré les risques ?

Derrière cette appellation administrative se cache un contrat de confiance, ou plutôt un outil de transfert de fonds standardisé. Le principe ? Vous signez une autorisation de prélèvement automatique, souvent appelée mandat SEPA en Europe, qui donne carte blanche à un créancier pour initier des transactions en votre nom. La nuance est d'importance. Contrairement à un virement bancaire classique où vous gardez le contrôle du déclenchement, ici, c'est l'entreprise qui tire l'argent vers elle. Reste que la confusion demeure fréquente avec le paiement par carte bancaire récurrent. Le véritable prélèvement s'appuie sur vos coordonnées bancaires personnelles, votre identifiant international de compte, le fameux IBAN, et non sur les seize chiffres de votre carte de paiement.

Le mandat de prélèvement, cette pièce juridique maîtresse

Sans lui, rien ne se passe. Le mandat constitue l'autorisation légale écrite ou électronique qui protège le consommateur contre les retraits abusifs. Ce document doit obligatoirement comporter des mentions strictes, notamment l'Identifiant Créancier SEPA, une suite unique de caractères qui permet de tracer l'origine de la demande partout dans la zone euro. Une fois validé, ce document est stocké par le marchand, ou parfois par sa banque, pour prouver votre consentement en cas de litige futur. Qu'arriverait-il si un fournisseur d'accès internet prélevait une somme sans ce sésame ? Ce serait un vol qualifié, passible de lourdes sanctions financières pour l'organisme émetteur.

La distinction subtile entre montant fixe et montant variable

Là où ça coince souvent, c'est sur la nature de la somme débitée. Un abonnement de salle de sport relève du montant fixe : chaque 5 du mois, la même somme est ponctionnée. Simple. Prévisible. Les factures d'énergie, elles, naviguent dans les eaux troubles du montant variable. Le fournisseur ajuste le tir selon votre consommation réelle ou des estimations parfois nébuleuses. Les spécialistes des finances personnelles se disputent souvent sur la sécurité de cette formule, certains affirmant qu'elle favorise les abus de trésorerie des multinationales au détriment du budget des ménages. Je pense pour ma part qu'il faut refuser le prélèvement variable pour toutes les entreprises n'offrant pas une transparence totale au moins 14 jours avant le débit effectif.

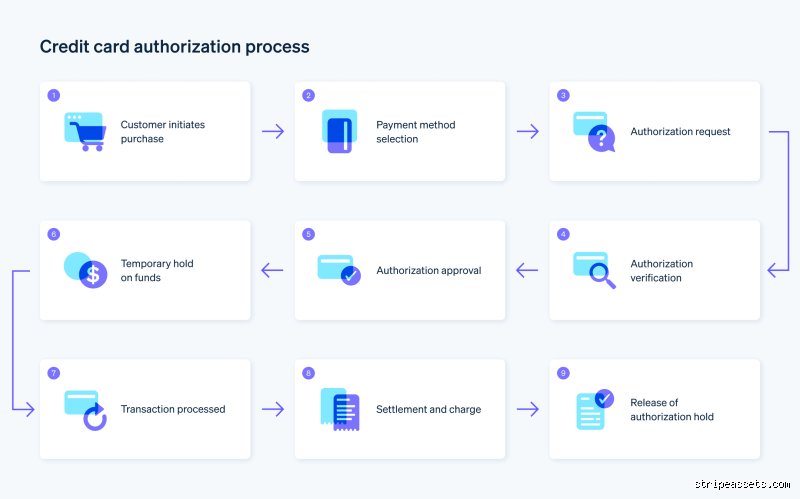

Les coulisses techniques du virement automatique : la route de votre argent

Le voyage d'un paiement préautorisé ressemble à une course de relais invisible. Tout commence environ une semaine avant la date fatidique du débit sur votre compte. L'entreprise émettrice rassemble ses milliers de demandes de paiement dans un fichier informatique unique qu'elle transmet à son propre établissement bancaire, appelé la banque présentatrice. Cette dernière va trier les demandes et les envoyer vers une chambre de compensation interconnectée. En France, c'est la plateforme STET qui traite ces millions de flux financiers quotidiens, agissant comme un gigantesque aiguillage ferroviaire pour les données monétaires.

Le rôle pivot du réseau SEPA et le calendrier interbancaire

La Single Euro Payments Area a harmonisé les règles du jeu pour 36 pays européens. Pour qu'un prélèvement automatique SEPA aboutisse, le fichier doit respecter un calendrier strict. Le créancier doit soumettre l'ordre de paiement au moins deux jours ouvrables avant l'échéance pour un premier prélèvement, et un jour pour les suivants. C'est le protocole standard. Que se passe-t-il pendant ce laps de temps ? Votre banque, dite la banque tirée, reçoit la demande et vérifie la validité du mandat associé dans ses bases de données internes. Si la signature ou l'empreinte numérique correspond, le feu passe au vert.

La vérification des provisions et la gestion des rejets

Le jour J arrive. La banque scrute votre solde disponible. C'est ici que le système montre ses limites mécaniques. Si le solde affiche un montant inférieur à la somme réclamée, le système informatique ne fait pas de sentiments. Sauf autorisation de découvert négociée au préalable, la transaction est rejetée pour provision insuffisante. Ce rejet engendre des frais bancaires prohibitifs, souvent plafonnés à 20 euros par la loi pour les petits montants, mais qui peuvent rapidement grever un budget fragile. Une question cruciale se pose alors : pourquoi les banques mettent-elles parfois 48 heures à vous informer de ce rejet alors que le traitement informatique est immédiat ? C'est le mystère des procédures de réconciliation nocturnes.

Les protocoles de sécurité qui encadrent vos données bancaires

La sécurité d'un paiement préautorisé ne repose pas sur la chance. Elle s'articule autour de normes de chiffrement industrielles et de règles de conformité internationales très strictes. Lorsque vous saisissez votre IBAN sur un site marchand, ces informations sensibles ne circulent jamais en clair sur la toile. Elles sont immédiatement transformées via des protocoles de sécurisation des échanges comme le TLS 1.3, rendant les données illisibles pour d'éventuels pirates informatiques interceptant le trafic réseau.

La tokenisation des données de compte

Aujourd'hui, les entreprises modernes n'enregistrent plus directement vos coordonnées bancaires dans leurs serveurs. Elles utilisent la tokenisation. Vos données financières sont remplacées par un jeton numérique aléatoire, un token, qui n'a aucune valeur marchande en dehors de cette transaction spécifique. Si un hacker parvenait à s'introduire dans la base de données de votre service de streaming préféré à Lyon, il ne trouverait qu'une suite de chiffres inutilisables. Cette barrière technologique change la donne en matière de cybersécurité et limite drastiquement les risques de fraude massive.

Paiement préautorisé versus carte bancaire récurrente : le match

Le consommateur confond souvent ces deux méthodes de paiement à distance. Pourtant, le prélèvement sur compte et le débit récurrent sur carte de crédit obéissent à des logiques radicalement différentes. Le prélèvement sur IBAN est une instruction de compte à compte. La carte bancaire, elle, passe par les réseaux Visa ou Mastercard, ce qui implique des frais d'intercommissions plus élevés pour les commerçants, se répercutant indirectement sur les prix de vente.

La durabilité de la méthode fait pencher la balance d'un côté. Une carte bancaire expire tous les 3 ans en moyenne. Lorsqu'elle est renouvelée, tous vos abonnements liés sautent si vous oubliez de mettre à jour les coordonnées sur la dizaine de sites concernés. Le prélèvement automatique sur IBAN s'affranchit de cette contrainte puisque votre compte bancaire reste généralement le même pendant des décennies, à moins d'entamer une démarche active de mobilité bancaire pour changer d'établissement. On n'y pense pas assez, mais cette stabilité administrative offre un confort de gestion inégalé pour les contrats de longue durée comme les assurances ou les crédits immobiliers.

Les pièges classiques du prélèvement automatique et comment les déjouer

Le plus grand mythe entourant cette méthode de règlement concerne sa prétendue infaillibilité. Beaucoup d'utilisateurs s'imaginent qu'une fois l'autorisation signée, la machine tourne à vide sans le moindre accroc. C'est faux. Le système bancaire héberge des failles logiques que les créanciers exploitent parfois à vos dépens, souvent par simple bug informatique, parfois par excès de zèle.

Le mythe de la résiliation automatique par blocage de carte

Vous pensez qu'expirer votre carte bancaire suffit pour couper le sifflet à un abonnement récurrent ? C'est le piège parfait. Les réseaux Visa et Mastercard ont mis en place des services de mise à jour automatique des cartes. Le commerçant reçoit vos nouvelles coordonnées bancaires directement de votre banque, sans votre intervention. Résultat : le débit passe quand même, à votre grande surprise. Pour stopper la machine, il faut révoquer le mandat de manière formelle, et non pas jouer à cache-cache avec les dates de validité.

La confusion entre l'autorisation de prélèvement et le contrat de service

Voici le problème : confondre le contenant et le contenu. Annuler un paiement préautorisé auprès de votre établissement financier ne rompt jamais le contrat de service sous-jacent qui vous lie au fournisseur. Si vous bloquez les flux d'argent sans résilier dans les formes légales, vous devenez un débiteur en défaut de paiement. La machine à contentieux s'enclenchera, les frais de rejet vont pleuvoir, et l'entreprise aura le droit strict de mandater une agence de recouvrement. La banque gère le tuyau, pas le contrat.

L'illusion d'un contrôle absolu sur les dates de débit

Sauf que la réalité technique est bien plus capricieuse qu'un calendrier d'échéances bien propre. Un prélèvement prévu le 5 du mois peut très bien être présenté par la banque créancière le 3 ou le 7, selon les jours ouvrés et les fuseaux de traitement Interbancaire. Si votre compte est à sec deux jours trop tôt, l'opération échoue instantanément. Ne croyez jamais que l'automatisation rime avec précision chirurgicale.

La stratégie secrète du compte miroir pour dompter vos flux financiers

Autant le dire, laisser tous ses fournisseurs piocher directement dans son compte courant principal s'apparente à une roulette russe financière. Les experts de la gestion de trésorerie personnelle utilisent une parade redoutable : le compte de dépenses dédié. Créer un compte secondaire pour vos prélèvements protège votre reste à vivre des erreurs de facturation massives.

Pourquoi isoler vos paiements récurrents change tout

Le principe est d'une simplicité enfantine, mais diablement efficace. Vous ouvrez un compte sans carte bancaire physique, donc à moindres frais, où vous logez l'intégralité de vos autorisations de prélèvement. Chaque mois, vous y virez la somme exacte nécessaire pour couvrir ces charges fixes (électricité, abonnements, impôts). Si un opérateur mobile tente de vous prélever 400 euros au lieu de 40 à cause d'une virgule mal placée, l'opération sera rejetée par manque de provisions. Votre argent quotidien reste à l'abri, bloqué sur votre compte principal. Cette étanchéité financière vous évite l'angoisse du compte vidé un vendredi soir.

Questions fréquentes sur la gestion des débits automatiques

Quel est le délai maximal pour contester un paiement préautorisé injustifié ?

La législation offre une protection étonnamment rigoureuse aux consommateurs distraits. Pour un prélèvement autorisé mais dont le montant dépasse vos attentes raisonnables, vous disposez de 8 semaines pour exiger un remboursement sans justification. Mais si l'opération s'est produite sans aucun mandat valide, ce délai s'allonge de façon spectaculaire jusqu'à 13 mois. Les statistiques sectorielles démontrent que 92% des contestations initiées dans les premières 48 heures trouvent une issue favorable immédiate. Reste que la réactivité demeure votre meilleure arme pour éviter de voir les fonds s'évaporer durablement dans la nature.

Peut-on suspendre temporairement un prélèvement sans annuler le mandat ?

La nuance est subtile, à ceci près que la plupart des banques ne font pas de quartier. Techniquement, une opposition temporaire bloque une échéance spécifique bien précise sans détruire l'autorisation globale pour les mois suivants. Cette opération s'avère souvent payante, facturée entre 12 et 25 euros selon les établissements traditionnels, contrairement à la révocation définitive qui est généralement gratuite. Cependant, le créancier tentera souvent de représenter la facture quelques jours plus tard, ce qui peut générer des frais de rejet cumulés assez douloureux si vous n'avez pas négocié avec lui en amont.

Que faire si un fournisseur continue de prélever malgré une révocation écrite ?

Il faut réagir avec une fermeté absolue et immédiate. Dès le premier constat de fraude ou d'erreur, contactez votre conseiller bancaire pour exiger le rejet de l'opération et l'inscription du créancier sur une liste noire. Envoyez simultanément une mise en demeure en recommandé avec accusé de réception à l'entreprise indélicate, en exigeant la restitution des sommes sous 8 jours ouvrés. Car la loi est de votre côté : tout prélèvement effectué après la réception d'une notification de rupture de mandat est assimilé à une extorsion de fonds pure et simple.

Le verdict sans concession sur l'automatisation de nos portefeuilles

Le confort moderne nous pousse à abdiquer toute souveraineté financière au profit d'algorithmes bancaires supposés nous simplifier la vie. On signe des mandats à la volée, on oublie les montants, on laisse les entreprises dicter le rythme de nos sorties d'argent. C'est une erreur stratégique majeure. Reprendre le pouvoir sur ses flux monétaires exige de refuser la paresse du tout-automatique. Le paiement préautorisé doit rester un outil sous surveillance stricte, un serviteur que l'on surveille comme le lait sur le feu, sous peine de voir son épargne grignotée par la négligence des multinationales. Bref, automatisez vos factures si vous le devez, mais gardez toujours le doigt sur le bouton d'éjection.