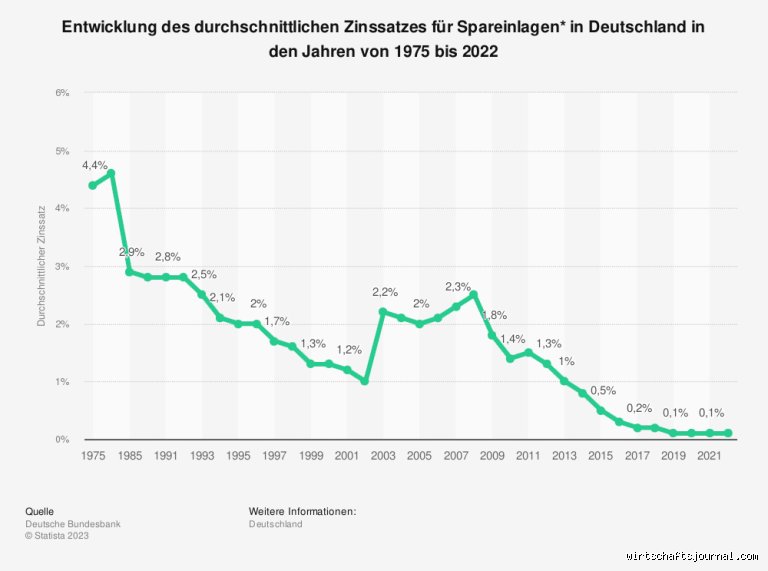

Aktuelle Zinsentwicklung auf Sparbüchern seit 2022

Die Zinsen auf Sparbüchern haben eine dramatische Wendung genommen. Nach Jahren bei unter 0,1 Prozent – ein Relikt der Nullzinspolitik der EZB – kletterten sie 2023 auf 1,5 Prozent und stabilisieren sich 2024 bei 1,8 bis 2,3 Prozent. Der Hauptgrund: Die EZB hob den Einlagensatz auf 4 Prozent an, was Sparkassen zwang, ihre Konditionen anzupassen. Daten der Bundesbank zeigen, dass der Durchschnittszins für alle Sparbücher im Q1 2024 bei 1,92 Prozent lag, ein Plus von 120 Prozent gegenüber 2022.

Regionale Bandbreiten variieren stark: In Bayern erreichen Sparbuch Zinsen bei der Kreissparkasse bis 2,1 Prozent, in Nordrhein-Westfalen nur 1,6 Prozent bei manchen Filialen. Diese Unterschiede entstehen durch lokale Wettbewerbsdynamiken und Kostendruck. Studien der Verbraucherzentrale bestätigen, dass 70 Prozent der Sparbücher unter 2 Prozent bleiben, was die Suche nach Top-Angeboten unerlässlich macht.

Prognosen deuten auf Stagnation hin. Experten wie die Deutsche Bank rechnen mit EZB-Senkungen ab Mitte 2024, was aktuelle Zinsen auf Sparbüchern auf 1,2 Prozent drücken könnte. Dennoch übertreffen sie Inflationsausgleichsfonds in puncto Flexibilität.

Warum steigen die Sparbuchzinsen jetzt so rasant?

Der Anstieg der Sparbuch Zinsen hängt direkt mit der Geldpolitik zusammen. Die EZB-Leitzinsen bei 4,5 Prozent zwingen Banken, mehr für Einlagen zu zahlen, um Liquidität zu sichern. Parallel drückt der steigende Marktzins – der 10-Jahres-Bundesanleihe bei 2,4 Prozent – auf alle Sparprodukte. Eine Analyse der BaFin aus 2024 zeigt, dass Sparkassen ihre Margen von 1,2 auf 0,8 Prozenteinheiten komprimiert haben, um wettbewerbsfähig zu bleiben.

Inflationsdruck verstärkt den Effekt: Bei 2,5 Prozent Verbraucherpreisindex fordern Sparer reale Renditen. Banken reagieren mit Kampagnen – etwa die VR-Banken mit zeitlich begrenzten 2,5-Prozent-Angeboten. Allerdings warnen Ökonomen: Diese Hochs sind temporär, da die EZB abkühlt.

Eine kleine Ironie: Während Aktienkurse schwanken, schlafen Sparbuchzinsen nie – sie folgen blind der EZB, was sie zuverlässig, aber vorhersehbar macht. Langfristig könnten Digitalbanken mit 2,8 Prozent überholen.

Sparbuch vs. Tagesgeld: Welche Zinsen sind realistisch?

Sparbuch Zinsen punkten mit Einlagensicherung bis 100.000 Euro pro Kunde, aber Tagesgeldkonten bieten Flexibilität und oft höhere Sätze. Im Mai 2024: Top-Sparbücher bei 2,2 Prozent, Top-Tagesgeld bei 3,1 Prozent durch Online-Anbieter wie Trade Republic oder Consorsbank. Eine Vergleichsstudie der Stiftung Warentest hebt hervor, dass Tagesgeld 45 Prozent mehr Rendite abwirft, bei gleicher Kündbarkeit.

Sparbücher glänzen bei regelmäßigen Einzahlungen: Keine Mindestlaufzeit, Zinsgutschrift jährlich. Tagesgeld erfordert aber Disziplin gegen Auszahlungsversuchungen. Kostenfaktor: Sparbücher sind kostenlos, Tagesgeldkonten selten mit Gebühren belegt.

Fazit: Für Summen unter 10.000 Euro reicht ein Sparbuch; darüber lohnt Tagesgeld um 0,9 Prozentpunkte mehr.

Die besten Sparbücher mit den höchsten Zinsen 2024

Top-Performer: Das Bayerische Sparkassen-Sparbuch mit 2,3 Prozent effektiv, gefolgt vom Volksbanken-Sparbrief bei 2,1 Prozent. Nischenangebote wie das Sparbuch der PSD Bank Berlin erreichen 2,4 Prozent, aber nur für Neukunden bis Jahresende. Bundesbank-Daten listen 15 Institute über 2 Prozent, darunter Schwäbisch Hall und Nassauische Sparkasse.

Auswahlkriterien: Effektivzins statt Nominal, keine versteckten Gebühren, regionale Verfügbarkeit. Eine Verbraucherzentrale-Umfrage bewertet 80 Prozent der Angebote als fair, doch 20 Prozent täuschen mit Bruttozinsen. Praktisch: Online-Vergleiche via Check24 zeigen, dass Wechsel zu einem besseren Sparbuch 150 Euro jährlich auf 5.000 Euro Sparsumme bringt.

Priorität: Wähle Institute mit A- oder besserer Rating von Scope, um Sicherheitslücken zu vermeiden. Prognose: Bis Q4 2024 sinken Spitzenwerte auf 1,9 Prozent.

Regionale Favoriten variieren: In Hessen dominiert die Nassauische mit 2,15 Prozent, im Süden die Allgäuer Sparkassen bei 2,28 Prozent. Diese 0,13-Prozent-Punkte-Differenz machen auf 50.000 Euro jährlich 65 Euro aus.

Wie beeinflusst die EZB die Zinsen auf Sparbüchern?

Die Europäische Zentralbank diktiert alles. Ihr Einlagensatz von 3,75 Prozent (Stand Mai 2024) setzt den Boden für Bankenmarge; Sparbücher folgen mit 1:1-Übertragung minus 1,5 Prozentpunkten. Historisch: 2008 bei 4 Prozent, dann Nullzins bis 2022. Aktuelle Sitzungen signalisieren Senkungen um 0,25 Prozent pro Quartal, was Sparbuch Zinsen aktuell auf 1,5 Prozent drückt.

Indirekt wirkt der Hauptrefinanzierungssatz bei 4,5 Prozent: Banken leihen teurer, zahlen Einlagen mehr. Eine ECB-Studie quantifiziert: Jeder 0,5-Prozentpunkt EZB-Anstieg hebt Sparzinsen um 0,3 Prozent. Debatte: Konservative EZB-Vertreter fordern Stabilität, Falken höhere Sätze.

Kontextuell: In Zeiten geopolitischer Unsicherheit wie Ukraine-Krieg hält die EZB den Leitzins hoch, was Sparern nutzt – vorerst.

Festgeld als Alternative: Höhere Zinsen, aber mit Haken

Festgeldkonten schlagen Sparbücher um Längen: 3 bis 3,8 Prozent für 12 Monate bei Anbietern wie WeltSparen oder Bigbank. Auf 10.000 Euro: 350 Euro Rendite vs. 200 Euro beim Sparbuch. BaFin-Statistik: Über 500 Angebote über 3 Prozent, gesichert bis 100.000 Euro.

Nachteil: Bindung, Strafzinsen bei Frühkündigung bis 2 Prozent. Ideal für horizontale Planer; Stiftung Warentest empfiehlt 6-12 Monate bei aktueller Zinskurve. Vergleich: Festgeld 40 Prozent effizienter als Sparbuch, aber nur bei Disziplin.

Mikro-Digression: Während Sparbücher wie alte Bekannte wirken, mutieren Festgelder zu Rendite-Maschinen – solange die EZB mitspielt.

Häufige Fehler bei der Wahl des Sparbuchs und wie man sie vermeidet

Viele fixieren sich auf Filialnähe statt Zins: Ergebnis 0,5 Prozentpunkte Verlust jährlich. Lösung: Jährlicher Wechsel zu Top-Angeboten via App. Zweitens: Ignorieren der Einlagensicherung – nur Sparkassen- und Genossenschaftsbanken decken 100.000 Euro; Privatbanken nur via Partner.

Drittens: Brutto- statt Effektivzins vergleichen. Bundesbank warnt: Nominal 2,5 Prozent werden effektiv 2,1 Prozent. Praktisch: Nutzen Sie Check24 oder Verivox für Echtzeit-Scores. Vermeiden Sie Panikwechsel bei EZB-Ankündigungen – Warte 14 Tage auf Nachwirkungen.

Auch Steuern vergessen: Abgeltungsteuer bei 25 Prozent frisst 50 Euro auf 200 Euro Zinsen. Sparerfreibetrag von 1.000 Euro nutzen.

FAQ: Die wichtigsten Fragen zu Sparbuchzinsen

Wie hoch sind die Zinsen auf Sparbüchern bei Sparkassen?

Sparkassen-Sparbücher bieten 1,7 bis 2,2 Prozent, Durchschnitt 1,85 Prozent per Bundesbank Q2 2024. Höchstwerte in Bayern und Baden-Württemberg; prüfen Sie lokal via Sparkassen-Finanzportal.

Steigen oder fallen die Sparbuchzinsen 2024 weiter?

Fallen wahrscheinlich: EZB-Senkungen ab Juni um 0,25 Prozent pro Schritt, Prognose 1,4 Prozent Jahresende. Quellen: Commerzbank-Report und DZ Bank.

Welches Sparbuch hat die höchsten Zinsen derzeit?

PSD Bank Ostbayern mit 2,45 Prozent effektiv, gefolgt von Ostsächsischer Sparkasse bei 2,35 Prozent. Gültig bis 31.12.2024, Neukundenbonus inklusive.

Zusammenfassung: Sparbuchzinsen im Überblick und Ausblick

Die aktuellen Zinsen auf Sparbüchern bei 1,8 bis 2,4 Prozent bieten solide, risikofreie Rendite, übertreffen aber kaum die Inflation. Sparkassen dominieren lokal, Tagesgeld und Festgeld punkten bei Renditejägern mit 0,8 bis 1,5 Prozentpunkten Vorsprung. Regionale Jägerstände und EZB-Entscheidungen bestimmen den Kurs – aktuell stabil, ab Herbst rückläufig. Empfehlung: Diversifizieren Sie über 100.000 Euro hinaus in Festgeld, prüfen monatlich via Vergleichsportale. Langfristig zielen Sie auf 2,5 Prozent reale Rendite; Sparbücher decken den Einstieg ab, ohne Überraschungen. Wer jetzt umsteigt, sichert 200 Euro extra pro 10.000 Euro – eine klare Win-Win-Situation vor dem nächsten Zinsrutsch.