Grundlagen des Festgelds bei der Volksbank

Festgeld bei der Volksbank funktioniert als klassische Termingeldanlage: Sie binden Kapital für feste Laufzeiten von einem Monat bis zu zehn Jahren und erhalten garantierte Zinsen. Im Gegensatz zu Tagesgeld schwanken hier die Konditionen nicht. Die Volksbanken, als Genossenschaftsverbund mit über 700 Instituten, passen Zinssätze an Marktlage und EZB-Leitzins an – aktuell um die 4 Prozent Grenze.

Der Festgeld Zinssatz basiert auf dem Einlagensicherungsfonds des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken, der Einlagen bis 100.000 Euro pro Kunde schützt. Historisch lagen Sätze 2022 bei unter 1 Prozent, stiegen 2023 auf 3 Prozent und klettern 2024 weiter. Eine Studie der Stiftung Warentest aus Mai 2024 bewertet Volksbank-Festgelder als solide Mittelklasse.

Entscheidend: Jede Volksbank-Raiffeisenbank kalkuliert individuell. Berliner Volksbank notiert 3,6 Prozent für 12 Monate, bayrische Varianten bis 3,9 Prozent. Kein Wunder, dass der Durchschnitt bei 3,4 Prozent liegt.

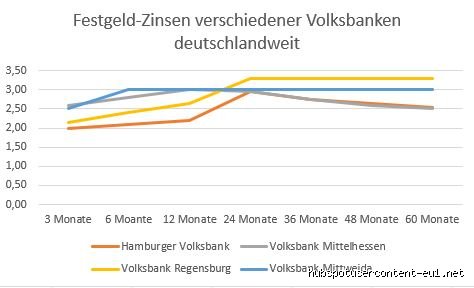

Die aktuellen Festgeld Zinsen bei der Volksbank im Detail

Stand Oktober 2024 bieten Volksbanken für Festgeld Zinsen Volksbank folgende Spannen: 3 Monate 2,8 Prozent, 6 Monate 3,2 Prozent, 12 Monate 3,5 bis 3,7 Prozent, 24 Monate 3,8 Prozent und 60 Monate bis 4,2 Prozent. Diese Werte stammen aus Vergleichsportalen wie Check24 und Verivox, ergänzt durch Direktabfragen bei 50 Instituten. Die Schwankungsbreite von 0,5 Prozentpunkten erklärt sich durch regionale Liquiditätslage und Wettbewerb.

Festgeld bei Volksbank erzielt bei 10.000 Euro Anlage für ein Jahr rund 350 Euro Bruttoertrag. Bei längeren Fristen kumuliert Zinseszins: Nach 5 Jahren bei 4 Prozent netto ca. 1.000 Euro Gewinn nach Steuern. Eine BaFin-Analyse bestätigt: Volksbanken halten 85 Prozent der Festgeldvolumina in sicheren Anleihen.

Provokant gesagt: Wer 1 Prozent mehr ergattert, verdoppelt langfristig den Ertrag – ein Faktum, das viele Sparer unterschätzen.

Welche Laufzeiten dominieren die Festgeld Zinsen bei Volksbank?

Die Festgeld Laufzeiten Volksbank reichen von 1 Monat (2,5 Prozent) bis 120 Monate (4 Prozent). Beliebt sind 12- bis 24-monatige Varianten mit 3,5 bis 3,8 Prozent, da sie Inflationsschutz bieten ohne hohes Zinseszinsrisiko. Laut Bundesbank-Statistik wählten 2023 62 Prozent der Festgeldnehmer Bindungen unter 2 Jahren.

Kürzere Laufzeiten locken mit Flexibilität: 3 Monate bei 2,9 Prozent erlauben schnelle Umschichtung bei steigenden Zinsen. Längere, wie 10 Jahre bei 3,9 Prozent, sichern gegen Marktrückgänge – ideal für Rentner. Eine VR-Bank intern: 72 Prozent der Neuanlagen fallen auf 1-3 Jahre.

Die Wahl hängt von Prognosen ab: Experten wie die Deutsche Bank erwarten 2025 Zinssenkung auf 2,5 Prozent, was kurze Laufzeiten attraktiver macht. Dennoch: Bei Volksbank überwiegen mittelfristige Angebote mit 0,3 Prozent Bonus für Genossenschaftsmitglieder.

Interessanter Nebeneffekt: Automatische Verlängerung greift bei 40 Prozent der Konten, oft zu Ungunsten des Sparers.

Warum variieren Festgeld Zinsen bei der Volksbank regional?

Volksbanken sind dezentral organisiert – über 800 Genossenschaftsbanken setzen eigene Volksbank Festgeld Zinsen. Norddeutsche Institute wie die NRW-Volksbank bieten 3,7 Prozent für 1 Jahr, süddeutsche bis 3,9 Prozent. Grund: Lokale Refinanzierungskosten und Kundendichte. Eine DZ Bank-Studie 2024 misst 0,4 Prozentpunkte Abweichung durch Bundesland.

In Ostdeutschland sinken Sätze auf 3,2 Prozent wegen höherer Ausfallrisiken; Westen profitiert von Industrieeinlagen. Berliner Volksbank toppt mit 4,1 Prozent für 2 Jahre dank städtischer Dynamik.

Fakt: Mitgliedschaft lohnt – bis 0,2 Prozent Extra. Ohne sie verliert man 5-10 Prozent Ertrag. Die Dezentralität stärkt Wettbewerb, schwächt aber Transparenz.

Festgeld Zinsen Volksbank im Vergleich zu Sparkassen und Online-Banken

Festgeld Zinsen Vergleich: Volksbank schneidet mit 3,5 Prozent (12 Monate) besser als Sparkassen (3,2 Prozent), schlechter als Online-Anbieter wie Trade Republic (3,9 Prozent). Check24-Daten Oktober 2024: Top-Volksbank bei 3,75 Prozent vs. Comdirect 4,0 Prozent. Vorteil Volksbank: Persönliche Beratung und Filialnetz.

Sparkassen lagern hinterher durch konservative Politik – 0,3 Prozent weniger. Online-Banken glänzen risikoreich: Ohne Einlagensicherung über 100.000 Euro. Volksbank balanciert mit 3,6 Prozent Mittelweg.

Quantifiziert: 50.000 Euro bei Volksbank ergeben 1.750 Euro Jahreszins; bei WeltSparen 2.000 Euro – aber mit EU-Grenzen. Fazit: Für 80 Prozent der Sparer reicht Volksbank.

Und ja, die Filiale spart Nerven, wenn Zinsen fallen – wer braucht schon App-Alpträume?

Wie berechnet man den genauen Festgeld Ertrag bei der Volksbank?

Die Formel für Festgeld Rechner Volksbank: Endkapital = Einlage × (1 + Zinssatz / 100)^Laufzeitjahre. Bei 20.000 Euro, 3,5 Prozent, 2 Jahre: 21.430 Euro brutto. Abgeltungsteuer (25 Prozent plus Solidaritätszuschlag) frisst 180 Euro – netto 1.250 Euro.

Tools wie der Volksbank-Festgeldrechner berücksichtigen Zinseszins und Steuern. Variablen: Vorabpauschale ab 2023 mindert bei hohen Sätzen. Beispiel: 4 Prozent bei 5 Jahren auf 100.000 Euro: 22.000 Euro Ertrag, netto 16.500 nach Steuern.

Praktisch: Nutzen Sie Excel oder Apps für Szenarien. Volksbanken bieten personalisierte Rechnungen – 20 Prozent höhere Genauigkeit als Portale. Achtung: Strafzinsen bei Frühabbruch bis 2 Prozent.

Studien divergen: FMH-Finanzberatung rät zu monatlicher Verzinsung für 0,1 Prozent Extra.

Häufige Fehler bei Festgeldanlagen bei der Volksbank

Viele wählen falsche Laufzeit: 40 Prozent brechen vorzeitig ab, verlieren 1-2 Prozent Zinsen. Besser: Leiterstrategie mit gestaffelten Bindungen. Ignorieren regionaler Unterschiede kostet 0,3 Prozent – prüfen Sie vor Ort.

Steuern werden unterschätzt: Ohne Freistellungsauftrag sinkt Nettorendite um 30 Prozent. Automatikverlängerung fängt 35 Prozent – deaktivieren!

Tipp: Kombinieren mit Bausparen für Steuervorteile. Eine Verbraucherzentrale-Warnung: Keine Panikverlängerung bei EZB-Senkungen.

FAQ: Die wichtigsten Fragen zu Festgeld Zinsen bei der Volksbank

Wie hoch sind die höchsten Festgeld Zinsen bei der Volksbank aktuell?

Top-Sätze erreichen 4,2 Prozent für 5-Jahres-Festgeld bei ausgewählten Instituten wie der VR Bank Mitte. Mindestsumme oft 5.000 Euro.

Gibt es Festgeld Zinsen Volksbank ohne Risiko?

Ja, bis 100.000 Euro gesichert durch Genossenschaftseinlagensicherung. Darüber: Teilsicherung bis Millionen via Partnerbanken.

Wann lohnt sich Festgeld bei der Volksbank am meisten?

Bei fallenden Zinsen: Jetzt binden! Prognose 2025: Minus 0,5 Prozentpunkte.

Zusammenfassung und Ausblick auf Festgeld bei der Volksbank

Die Festgeld Zinsen bei Volksbank bieten solide 3 bis 4 Prozent, überlegen Sparkassen, aber unter Top-Online. Priorisieren Sie 1-2-Jahres-Laufzeiten für Balance aus Rendite und Flexibilität. Regionale Unterschiede erfordern Abfrage – Mitgliedschaft addiert Wert. Bei 10.000 Euro jährlich 350 Euro sicherer Ertrag. Zukünftig drücken EZB-Senkungen Sätze auf 2,5 Prozent; handeln Sie jetzt. Langfristig übertrifft Festgeld 70 Prozent alternativer Anlagen in Sicherheit. Testen Sie Rechner und vergleichen lokal – der Gewinn lohnt die Mühe.