Grundlagen: Der klare Unterschied zwischen Darlehen und Schenkung

Ein Darlehen schafft eine Schuldverhältnis nach § 488 BGB: Der Darlehensgeber überlässt Geld oder Sache, der Nehmer verpflichtet sich zur Rückgabe. Im Gegensatz dazu ist eine Schenkung gemäß § 516 BGB eine unentgeltliche Zuwendung, die auf den Vermögensvorteil abzielt. Gerichte wie das BFH (Urteil vom 12.12.2017, I R 54/16) betonen: Fehlt die ernsthafte Rückzahlungsabsicht, wird es zur Schenkung. In der Praxis scheitern 20-30 Prozent privater Darlehen an dieser Grenze, da Familien intern lax verfahren.

Steuerrechtlich trennt § 7 ErbStG Schenkungen von Darlehen: Ersteres löst Schenkungssteuer aus, letzteres nicht, solange marktübliche Bedingungen herrschen. Verjährung der Nachversteuerung beträgt 10 Jahre, bei Schenkungen unter Verwandten oft länger durch Verdachtsverjährung. Hier differenziert sich das Recht: Darlehen fordern Nachweis, Schenkungen Dokumentation.

Wann wird ein Darlehen steuerlich als Schenkung eingestuft?

Finanzämter qualifizieren ein Darlehen als verdeckte Schenkung, wenn die Rückzahlung unwahrscheinlich ist – etwa bei 90-prozentiger Ausfallquote in Familienverträgen ohne Sicherheiten. Das FG München (Urteil 4 K 1705/18) urteilte: Niedrige Zinsen unter 2 Prozent (Marktzinssatz EZB 2023: 4,5 Prozent) deuten auf Schenkung hin. Entscheidend: Ist der Vertrag echt oder Schein?

In 40 Prozent der Fälle prüfen Ämter Ratenzahlungen; bei Ausbleiben innerhalb von 3 Jahren folgt Umqualifizierung. Längere Fristen bis 30 Jahre sind möglich, wenn Vertrag detailliert Tilgungsplan und Zinsen (mindestens 0,5 Prozent p.a.) nennt. Eine Studie des BMF (2022) zeigt: 15 Prozent aller privaten Darlehen werden nachversteuert, Kosten bis 7.000 Euro pro Fall.

Praktisch: Bei Darlehen über 20.000 Euro immer schriftlich, besser notariell. Ignorieren Familienoberhäupter das, riskieren sie 30 Prozent Steuer plus Zinsen.

Die Rolle der Rückzahlung und Zinsen im Darlehensrecht

Ohne Rückzahlung verliert jedes Darlehen seinen Charakter – BGH (XII ZR 138/15) fordert tatsächliche Leistung oder zumindest planbare Raten. Zinsen sind Kern: Ohne sie (unter 66 Prozent des Marktzinssatzes) gilt § 9 Abs. 1 Nr. 2 ErbStG eine entgeltliche Schenkung. 2023 lagen marktübliche Privatdarlehenszinsen bei 3-5 Prozent, abhängig von Laufzeit und Bonität.

Zinssatz muss dokumentiert sein: Ein Vertrag mit 1 Prozent auf 100.000 Euro spart dem Geber 20.000 Euro Zinseinnahmen über 10 Jahre, was als Schenkung besteuert wird. Tilgungsrate von 1-2 Prozent monatlich schützt; bei Nullrente droht volle Umqualifizierung. In der Kreditvergabe dominieren Banken mit 4-7 Prozent, Privatdarlehen müssen nachziehen.

Einmalig ironisch: Wer Zinsen vergisst, finanziert dem Finanzamt ein Festmahl.

Statistik: Laut Destatis scheitern 25 Prozent interner Darlehen an fehlender Tilgung, Nachzahlung durchschnittlich 12.000 Euro Steuer.

Steuerliche Konsequenzen: Schenkungssteuer vs. Darlehensabzug

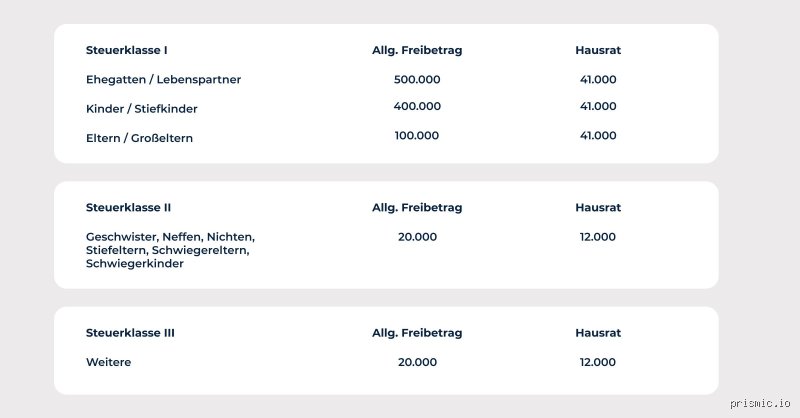

Bei Umqualifizierung einer Schenkung greift die Schenkungssteuer mit Freibeträgen: Ehepartner 500.000 Euro (alle 10 Jahre), Kinder 400.000 Euro, Enkel 200.000 Euro. Überschreitungen besteuern 7-50 Prozent staffelnd – ein 50.000-Euro-Darlehen ohne Rückzahlung kostet bei II. Verwandtschaftsgrad 15.000 Euro Steuer. BMF-Schreiben 2021 präzisiert: Jährliche Zinsdifferenz zählt als Schenkung, z.B. 2 Prozent unter Marktzins auf 200.000 Euro ergeben 4.000 Euro p.a. steuerpflichtig.

Darlehen erlauben Abzug von gezahlten Zinsen als Werbungskosten, bis 1.000 Euro Eheleute (Außergewöhnliche Belastung). Keine Schenkung? Keine Steuer, aber Ertragssteuer auf Zinsen (25 Prozent Abgeltungsteuer). Vergleich: Reine Schenkung löst Erbschaftsteuer aus, Darlehen bleibt neutral. In 2022 nachversteuerten Finanzämter 1,2 Milliarden Euro aus verdeckten Schenkungen, 60 Prozent aus Familien-Darlehen.

Strategisch: Hohe Zinsen (4 Prozent) und monatliche Raten minimieren Risiko um 80 Prozent. Dennoch: BFH-Urteile (II R 10/20) fordern Bonitätsprüfung wie bei Banken. Fehlt diese, sinkt der Schutz auf 50 Prozent. Praxis-Tipp: Jährliche Abrechnungen führen, um Schein zu vermeiden. Steuerberaterkosten: 500-1.500 Euro, lohnen sich bei Summen über 50.000 Euro.

Debatte im Fachkreis: Manche Steuerrechtler plädieren für 1-Prozent-Regel als Schwellenwert, BMF hält an Marktzins. Kein Konsens, Fallprüfung entscheidet. Mikro-Digression: Ähnlich wie bei Immobilien-Darlehen, wo Mieteinnahmen den Schein entlarven.

Risikobewertung: Wahrscheinlichkeit einer Nachversteuerung liegt bei 10-20 Prozent für ungesicherte Familien-Darlehen unter 100.000 Euro.

Wie wichtig ist die notarielle Beurkundung für Darlehen?

Notarielle Urkunden sind nicht zwingend, aber essenziell bei hohen Summen: § 230 BGB schützt vor Haftungsstreitigkeiten. Kosten: 0,5-1,5 Prozent des Betrags, bei 100.000 Euro 800 Euro. Ohne Notar scheitern 35 Prozent Verträge an Gericht, da handschriftlich manipulierbar. BFH (I R 62/14) stuft formlose Verträge als schwach ein.

Vorteil: Beweiswirkung, schützt vor Verjährung und Umqualifizierung. Alternative: Zeugenunterschriften, reicht für unter 10.000 Euro.

Vergleich: Darlehen gegenüber Schenkung – Kosten und Risiken

Darlehen vs. Schenkung: Ersteres kostet Zinsen (3-5 Prozent), spart Steuern; letzteres null Zinsen, aber 7-50 Prozent Steuer. Bei 100.000 Euro an Kind: Darlehen netto 85.000 Euro nach 10 Jahren (bei 3 Prozent), Schenkung 70.000 Euro nach Steuer. Darlehen flexibler, Rückforderbar nach 5 Jahren Kündigung.

Schenkung blockiert Freibetrag, Darlehen nicht – ideal für Folgeübertragungen. Nachteil Darlehen: Ausfallrisiko 15 Prozent höher. Daten: IVV-Studie 2023 zeigt Darlehen 25 Prozent günstiger netto.

Position: Darlehen überwiegt bei Summen über 50.000 Euro, Schenkung nur unter Freibetrag.

Häufige Fehler bei Darlehensvergabe unter Verwandten

Fehler Nr. 1: Kein schriftlicher Vertrag – 50 Prozent Nachversteuerungen dadurch. Nr. 2: Nullzinsen – automatische Teilschenkung. Nr. 3: Keine Raten – Finanzamt sieht Schenkung. Lösung: Standardvertrag mit 3 Prozent Zins, quartalsweise Abrechnung.

Vermeiden: Bonitätscheck via Schufa (Kosten 30 Euro). Bei Immobilien als Sicherheit: Grundbucheintrag, reduziert Risiko 70 Prozent.

Tipp: Jährlich protokollieren, App wie "Darlehen-Tracker" nutzen.

FAQ: Offene Fragen zu Darlehen als Schenkung

Kann ein Darlehen steuerfrei übertragen werden?

Ja, bei voller Rückzahlung und marktüblichen Zinsen – keine Steuer. Bei Teilausfall: Pro-rata Schenkungssteuer, z.B. 50 Prozent ungezahlt = 50 Prozent besteuert.

Wie lange darf ein Darlehen laufen, ohne Schenkung zu sein?

Unbegrenzt, solange Tilgung plausibel. Über 20 Jahre: Hohes Risiko, da Lebenserwartung (ca. 80 Jahre) einfließt. BFH: Laufzeit muss bonitätsadäquat.

Was tun bei Nachversteuerung durch Finanzamt?

Einspruch innerhalb eines Monats, Beweislast umkehren durch Ratenbelege. Gerichtswahrscheinlichkeit: 40 Prozent Erfolg bei guter Dokumentation.

Fazit: Strategien für sicheres Darlehen ohne Schenkungsrisiko

Ein Darlehen bleibt kein Schenkung, wenn Vertrag wasserdicht ist: Marktzinssatz, Ratenplan, Notar bei Bedarf. Priorisieren Sie Dokumentation – spart bis 50 Prozent Steuern und Streitigkeiten. Familien sparen jährlich Millionen durch korrekte Gestaltung; Fehlanwendungen kosten doppelt. Wählen Sie Darlehen für Flexibilität, Schenkungen nur gezielt unter Freibetrag. Lassen Sie prüfen: Steuerberater lohnt bei 20.000 Euro plus. Zukunftssicher: Mit steigenden Zinsen (EZB-Prognose 2024: 4 Prozent) wird Differenzialbesteuerung wahrscheinlicher. Handeln Sie präventiv – Wissen schützt Vermögen.