Le mirage de la croissance infinie face à la réalité comptable du bilan chinois

On nous a longtemps vendu l'idée d'une Chine invincible, une machine de guerre économique capable de construire des villes entières en un claquement de doigts sans jamais puiser dans ses réserves. Sauf que le truc c'est que l'argent magique n'existe pas, même sous le règne de Xi Jinping. La Chine a une dette nationale, c'est un fait, mais elle ne ressemble en rien au Trésor américain qui vend ses obligations au monde entier. À Pékin, on préfère cuisiner les livres de comptes à la sauce locale. On se retrouve alors avec une opacité qui ferait passer les paradis fiscaux pour des modèles de transparence. Est-ce vraiment surprenant quand on sait que la survie politique des cadres locaux dépend de leur capacité à afficher des points de croissance, coûte que coûte ?

Une distinction majeure entre dette publique explicite et passifs cachés

Là où ça coince, c'est dans la définition même du mot dette. Pour les États-Unis, tout est sur la table : les bons du Trésor sont scrutés, analysés et vendus. En Chine, la dette souveraine officielle semble modeste, presque exemplaire, tournant autour de 24 % du PIB pour le gouvernement central. Mais c'est un écran de fumée. Le vrai loup, celui qui dévore les fondations du système, se cache dans les entreprises d'État et les administrations provinciales. D'où cette impression de vertige quand on additionne les chiffres réels. On n'y pense pas assez, mais la Chine emprunte essentiellement à elle-même, via des banques contrôlées par l'État, créant un circuit fermé où le créancier et le débiteur sont souvent la même personne. C'est pratique, certes, mais cela crée des bulles de savon géantes que personne n'ose crever.

Les véhicules de financement des collectivités locales : la bombe à retardement de Pékin

On est loin du compte si l'on se contente d'observer les chiffres de Pékin sans s'intéresser aux LGFV (Local Government Financing Vehicles). Ces structures opaques sont le véritable moteur de la dette nationale chinoise cachée. Imaginez des entités créées par des municipalités pour emprunter massivement auprès des banques afin de financer des ponts inutiles ou des stades vides, tout cela parce que la loi interdisait aux provinces d'émettre directement des obligations jusqu'en 2014. Résultat : un stock de dettes qui avoisinerait les 9 000 milliards de dollars. Ce montant astronomique n'apparaît jamais dans les bilans officiels du gouvernement central, à ceci près que tout le monde sait que l'État devra payer la note si le système s'effondre. Or, le rendement de ces infrastructures est souvent proche du néant (qui a besoin d'un aéroport dans une ville fantôme de Mongolie intérieure ?).

Le cercle vicieux du béton et du crédit à outrance

Le système chinois s'est enfermé dans une addiction au crédit immobilier et aux infrastructures. Pendant trente ans, cette stratégie a fonctionné à merveille, propulsant le pays au rang de deuxième puissance mondiale. Mais aujourd'hui, le moteur s'emballe. Les revenus des gouvernements locaux, qui dépendent historiquement à plus de 40 % de la vente de terrains aux promoteurs, se sont effondrés avec la crise du secteur immobilier en 2021. Je pense sincèrement que nous assistons à la fin d'un cycle historique où la solvabilité des provinces chinoises n'est plus garantie. Et pourtant, le Parti continue d'injecter des liquidités pour éviter la panique sociale. C'est une fuite en avant. On se demande parfois si les dirigeants chinois ne sont pas simplement en train de gagner du temps, en espérant que la croissance revienne par miracle pour éponger l'ardoise.

La comparaison inévitable : pourquoi la dette chinoise est plus risquée que l'américaine

Comparer la Chine et les États-Unis revient souvent à comparer des pommes et des oranges, mais l'exercice est nécessaire pour saisir l'ampleur du danger. La dette américaine est détenue par le monde entier, ce qui en fait une monnaie d'échange globale et un pilier de la finance internationale. La dette de la Chine, elle, est domestique. C'est une force, car Pékin ne dépend pas de l'humeur des investisseurs étrangers, mais c'est aussi une faiblesse mortelle. Si le système bancaire chinois craque, c'est toute l'épargne des ménages qui part en fumée. Il n'y a pas de soupape de sécurité externe. Sauf que la Chine ne peut pas faire défaut sur sa propre monnaie sans déclencher une inflation galopante qui ruinerait sa classe moyenne émergente. C'est là que le bât blesse : le contrat social repose sur la prospérité, et la prospérité repose sur une dette qui devient insoutenable.

Le rôle ambigu des banques d'État dans le maintien du système

Les grandes banques commerciales de Chine, comme l'ICBC ou la Bank of China, ne sont pas des entreprises classiques cherchant le profit. Ce sont des bras armés du gouvernement. Quand une province ne peut plus rembourser, on demande à la banque de restructurer la dette, d'allonger les délais, ou de prêter davantage pour payer les intérêts. Bref, on déplace la poussière sous le tapis. Cette gestion administrative de la faillite empêche une crise brutale à la "Lehman Brothers", mais elle transforme l'économie en un zombie géant. On se retrouve avec des capitaux bloqués dans des secteurs non productifs, ce qui bride l'innovation. Autant le dire clairement : la Chine est en train de se "japoniser", avec une croissance anémique et une dette qui ne cesse de gonfler pour maintenir l'illusion du mouvement.

La stratégie du "Deleveraging" ou l'art périlleux de dégonfler une baudruche

Consciente du péril, la direction chinoise a tenté dès 2017 de lancer une campagne de désendettement. L'idée était noble : assainir les finances et dégonfler le levier financier des entreprises trop gourmandes. Mais la réalité a vite rattrapé la théorie. Dès que Pékin serre la vis, la croissance chute, le chômage des jeunes explose (atteignant plus de 21 % en 2023 avant que les statistiques ne soient suspendues), et le mécontentement gronde. Alors, on rouvre les vannes. C'est ce mouvement d'accordéon permanent qui déroute les analystes occidentaux. La Chine a-t-elle une dette nationale gérable ? Honnêtement, c'est flou. Les données sont parcellaires et la distinction entre dette privée et publique est quasi inexistante dans un pays où l'État est partout. Ce qui est sûr, c'est que la marge de manœuvre de la Banque Populaire de Chine se réduit chaque jour un peu plus face à l'immensité du passif accumulé.

Les mirages du bilan comptable : ces idées reçues qui faussent le débat sur la dette souveraine chinoise

On entend souvent que Pékin pourrait racheter la planète entière avec ses réserves de change. C’est un raccourci séduisant, sauf que la réalité comptable s'avère nettement plus granuleuse. Beaucoup d'observateurs imaginent la Chine comme un bloc monolithique épargné par les affres du déficit, une sorte de coffre-fort géant imperméable aux crises de liquidités. Erreur. La structure même de son économie repose sur un endettement massif, mais dont les mécanismes diffèrent radicalement des standards occidentaux.

L'illusion d'une dette publique faible car invisible

Le chiffre officiel du gouvernement central affiche une santé de fer, oscillant souvent sous les 25 % du PIB. Un score à faire pâlir de jalousie n'importe quel ministre des Finances européen. Mais voilà le hic : cette statistique occulte la part titanesque des véhicules de financement des gouvernements locaux (LGFV). Ces entités opaques ont emprunté des sommes astronomiques pour bâtir des ponts vers nulle part et des cités administratives rutilantes. Le problème ? Ces dettes ne figurent pas dans le bilan officiel de l'État central, alors qu'elles en constituent la colonne vertébrale. Si l'on agrège ces passifs cachés, la dette publique réelle bondit immédiatement, flirtant selon certaines estimations avec les 100 % de la richesse produite annuellement. Autant le dire, la transparence n'est pas la vertu cardinale du bureau des statistiques à Pékin.

Le mythe de l'effondrement imminent à la mode Lehman Brothers

Certains analystes prophétisent chaque matin le grand soir financier chinois, attendant une explosion de la bulle immobilière. Or, comparer la dynamique de l'empire du Milieu aux subprimes américains relève d'une méconnaissance profonde du système. Pourquoi ? Car en Chine, l'État est à la fois le créancier, le débiteur et le régulateur. Quand une banque d'État prête à une entreprise d'État pour un projet d'infrastructure d'État, le risque de contagion systémique externe est quasi nul. C'est un circuit fermé. La Chine a-t-elle une dette nationale comme les États-Unis dans sa capacité à déstabiliser le dollar ? Non, car sa dette est domestique, libellée en yuans et détenue par ses propres citoyens. Résultat : le risque n'est pas une explosion brutale, mais une lente asphyxie de la croissance par des rendements de plus en plus médiocres.

Le secret de polichinelle : la mainmise de l'État sur le passif bancaire

Avez-vous déjà réfléchi à ce qui se passe quand le prêteur et l'emprunteur mangent à la même table tous les soirs ? C’est précisément ce qui rend la situation chinoise unique et, paradoxalement, plus gérable à court terme que celle de Washington. La banque centrale chinoise (PBoC) n'a pas besoin de convaincre des marchés internationaux capricieux pour financer ses déficits. Elle lui suffit de donner une directive aux grandes banques commerciales, qui sont de toute façon sous tutelle politique. Mais cette flexibilité a un coût caché (et il est salé). Elle empêche une allocation efficace du capital, favorisant des canards boiteux industriels au détriment de l'innovation pure.

La répression financière, cet impôt qui ne dit pas son nom

Pour maintenir ce système à flot, Pékin utilise un outil redoutable : la répression financière. En maintenant les taux d'intérêt sur l'épargne des ménages artificiellement bas, le gouvernement transfère de la richesse des citoyens vers le secteur productif et étatique. C'est une forme de subvention déguisée à la dette nationale. Vous trouvez cela injuste ? Les épargnants chinois n'ont tout simplement pas d'autre choix, le contrôle des capitaux les empêchant d'aller voir si l'herbe est plus verte sur les marchés boursiers étrangers. Cette captivité financière est le ciment qui empêche l'édifice de s'écrouler sous le poids des créances douteuses accumulées depuis 2008. Reste que cette stratégie bride la consommation intérieure, le moteur même que Xi Jinping essaie désespérément d'allumer pour sortir du piège du revenu intermédiaire.

L'angle mort des investisseurs : la mutation vers une dette technologique

On se focalise sur les promoteurs immobiliers en faillite, à ceci près que la Chine réoriente massivement son endettement vers la souveraineté technologique. Le pays ne s'endette plus seulement pour couler du béton. Elle injecte des milliards dans les semi-conducteurs, l'intelligence artificielle et les batteries électriques. C’est un pari risqué sur l'avenir. Si ces investissements génèrent une croissance de productivité supérieure au coût de la dette, alors le fardeau actuel deviendra dérisoire. Dans le cas contraire, la Chine se retrouvera avec des montagnes de puces électroniques obsolètes et une population vieillissante incapable de rembourser l'ardoise. Car n'oublions pas qu'un pays qui vieillit avant de devenir riche supporte beaucoup moins bien le poids de ses intérêts.

Questions fréquentes sur les finances de la puissance asiatique

Le montant de la dette chinoise dépasse-t-il celui des USA en valeur absolue ?

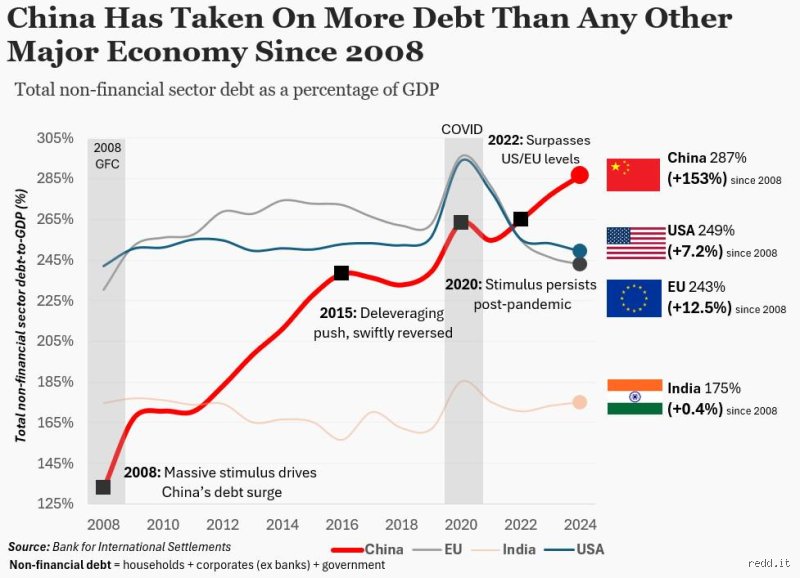

En chiffres bruts, la dette nationale américaine caracole toujours en tête avec plus de 34 000 milliards de dollars, soit environ 120 % de son PIB. La Chine, selon les méthodes de calcul, affiche une dette totale (public, privé et entreprises) qui approche les 300 % du PIB, mais sa dette gouvernementale stricte reste inférieure en dollars constants. La Chine a-t-elle une dette nationale comme les États-Unis en termes de volume ? Si l'on inclut la dette des entreprises d'État qui agissent comme des bras armés de la puissance publique, le montant total chinois dépasse les 50 000 milliards de dollars, surpassant largement l'oncle Sam. Cette divergence s'explique par la structure socialiste de marché où les entreprises portent le fardeau que les ministères assument ailleurs.

Pourquoi la Chine ne fait-elle pas défaut sur ses paiements ?

Un défaut souverain survient généralement lorsqu'un pays ne peut plus obtenir de devises étrangères pour payer ses créanciers internationaux. La Chine se trouve dans une position diamétralement opposée car elle est le principal créancier du monde et dispose de réserves de change s'élevant à 3 200 milliards de dollars. Sa dette est quasi intégralement interne, ce qui signifie qu'elle peut, en dernier recours, imprimer de la monnaie pour éponger les pertes sans dépendre du bon vouloir du FMI. Bref, elle possède les clés de sa propre prison financière et peut décider de repousser les échéances indéfiniment tant que la confiance sociale intérieure ne se délite pas totalement.

Quel est l'impact réel de cette dette sur l'économie mondiale ?

L'impact ne se situe pas dans un risque de krach boursier soudain, mais plutôt dans le ralentissement structurel de la demande chinoise. Quand Pékin consacre une part croissante de son revenu national au service de la dette, il achète moins de machines allemandes, de luxe français ou de soja brésilien. Le monde s'est habitué à une Chine locomotive qui tire la croissance mondiale grâce à un dopage permanent au crédit. Si ce moteur s'essouffle à cause du surendettement, c'est l'ensemble de la chaîne de valeur globale qui subit une correction thermique. Le danger est donc une déflation importée plutôt qu'une déflagration financière spectaculaire.

Verdict : Un colosse aux pieds d'argile, mais un argile très solide

Prétendre que la trajectoire financière de Pékin est soutenable à long terme serait un mensonge éhonté. La Chine est enfermée dans un cycle de dépendance au crédit dont elle ne peut sortir sans provoquer une récession sociale inacceptable pour le Parti. Mais attention à ne pas sous-estimer la résilience d'un système autoritaire capable de mobiliser l'épargne nationale par la contrainte. Contrairement aux États-Unis qui dépendent du "privilège exorbitant" du dollar et de la confiance des investisseurs étrangers, la Chine s'appuie sur une économie de siège financière. On ne regarde pas un incendie de forêt, mais une combustion lente qui transforme progressivement le dynamisme chinois en une gestion bureaucratique de la pénurie de capital. La question n'est plus de savoir si la crise arrivera, mais comment le pouvoir compte la diluer sur les trois prochaines décennies. Mon avis est tranché : la Chine ne fera pas faillite, elle va simplement devenir beaucoup moins impressionnante, s'enlisant dans une stagnation que seul un miracle technologique pourrait briser.