Debitoren sind die, die uns Geld schulden, wie Kunden mit offenen Rechnungen. Eingangsrechnungen umgekehrt – das sind die Rechnungen, die wir bezahlen müssen. So einfach ist das, aber lass uns das genauer anschauen, damit du es wirklich kapierst.

Was Debitoren wirklich bedeuten – und warum sie nichts mit Eingangsrechnungen zu tun haben

Debitoren, das sind in der Buchhaltung die offenen Forderungen aus Lieferungen und Leistungen. Stell dir vor, du hast einem Kunden eine Ware verkauft und ihm eine Ausgangsrechnung gestellt – er muss zahlen, also ist er dein Debitor. Ich denke, das ist der Kern: Debitoren sind Assets, also Vermögenswerte, die uns Geld bringen sollen.

Im Gegensatz dazu kommen Eingangsrechnungen von außen rein, von Zulieferern. Die haben wir bestellt, bekommen die Rechnung und müssen zahlen. Kein Wunder, dass sie nicht zu den Debitoren zählen. In meiner Erfahrung stolpern viele Firmengründer hier, weil sie die Begriffe verwechseln und am Ende falsche Bilanzen haben.

Genauer gesagt, nach HGB oder IFRS: Debitorenbuchforderungen sind Umlaufvermögen, oft mit einer Laufzeit unter einem Jahr. Eingangsrechnungen fallen unter kurzfristige Verbindlichkeiten. Das ist kein Haarspalterei, sondern essenziell für die Liquiditätsplanung.

Der klare Unterschied zu Kreditoren: Wo passen Eingangsrechnungen hin?

Kreditoren sind quasi das Gegenstück zu Debitoren. Sie sind die, denen wir Geld schulden, basierend auf erhaltenen Rechnungen. Also ja, Eingangsrechnungen werden zu Kreditoren, sobald sie verbucht sind. Ich habe das mal in einem kleinen Unternehmen erlebt: Der Chef dachte, alle Rechnungen seien Debitoren, und wir hatten Monate Chaos in der Kasse.

Warum diese Trennung? Weil sie die Finanzlage zeigt. Hohe Debitoren bedeuten, Geld ist unterwegs zu uns; hohe Kreditoren, dass wir zahlen müssen. In Zahlen: In Deutschland liegen die durchschnittlichen Debitorenlaufzeiten bei 30-60 Tagen, Kreditoren oft länger, bis zu 90 Tagen, je nach Branche.

Das said, es hängt vom Vertrag ab. Wenn du eine Rechnung sofort bezahlst, wird sie nie Kreditor. Aber typischerweise: Eingangsrechnung ankommt, prüfen, verbuchen als Kreditor – fertig. Kein Platz für Debitoren hier.

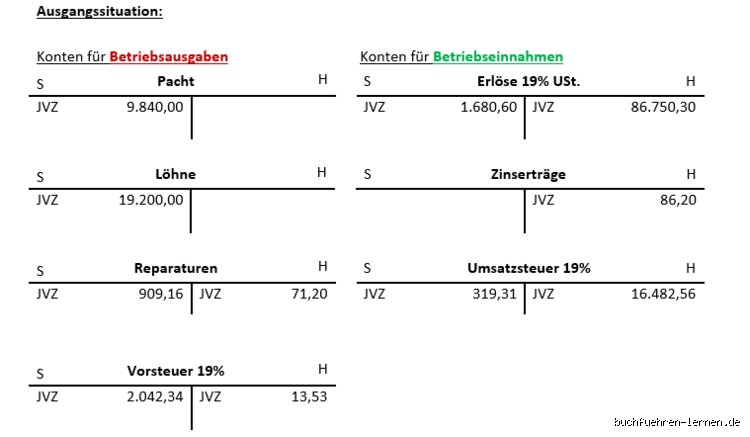

Beispiel: Eine typische Eingangsrechnung in der Praxis

Nimm an, du bestellst Büromaterial für 500 Euro. Die Rechnung kommt per Post, du buchst sie: Soll Wareneingang oder Aufwand, Haben Kreditoren. Der Lieferant ist Kreditor, nicht Debitor. Ich finde, das Beispiel macht's klar – und vermeidet, dass du denkst, es sei umgekehrt.

Wie verbuchst du Eingangsrechnungen richtig? Schritt für Schritt

Erstmal prüfen: Stimmt der Betrag, die Leistung? Dann in der Buchhaltung: Debit auf das Konto für den Aufwand, Kredit auf Kreditoren. Ich hab's mir angewöhnt, immer eine Kopie zu machen, bevor ich zahle. Software wie DATEV oder Lexoffice macht das easy, aber manuell ist's auch machbar.

Zeitlich: Innerhalb von 14 Tagen prüfen, sonst Verzugszinsen drohen – bis zu 9 Prozentpunkten über Basiszinssatz. Das ist kein Witz; ich kenn Fälle, wo kleine Fehler teuer wurden. Und nein, das hat nichts mit Debitoren zu tun, die veralten ja, wenn Kunden nicht zahlen.

By the way, in der Umsatzsteuer: Eingangsrechnung mit Vorsteuerabzug, das reduziert deine Steuerlast. Aber verwechsle das nicht – Debitoren haben Ausgangsrechnung und Umsatzsteuer, die du abführst.

Häufige Fehler, die ich bei der Debatte um Debitoren und Rechnungen sehe

Viele denken, jede Rechnung ist ein Debitor, egal ob ein- oder ausgang. Falsch. Oder sie buchen Eingangsrechnungen als Debitoren, was die Bilanz verzerrt. Ich hab das mal korrigiert in einem Beratungsgespräch – der Klient sparte sich eine Steuerprüfung.

Ein weiterer Klassiker: Vergessen, die Rechnung zu buchen, bis die Mahnung kommt. Das führt zu Nachzahlungen plus Zinsen. In meiner Meinung ist's besser, wöchentlich zu checken. Und Achtung bei Importrechnungen: Da kommen Zoll und MwSt. dazu, was Kreditoren aufbläht.

Das Ganze hängt von der Branche ab – im Handel sind Kreditoren höher, im Dienstleistungssektor Debitoren. Aber der Fehler bleibt: Eingangsrechnungen = Kreditoren, point.

Warum diese Unterscheidung in der Buchhaltung entscheidend ist

Ohne klare Trennung siehst du nicht, ob dein Unternehmen liquide ist. Hohe Kreditoren aus Eingangsrechnungen bedeuten Ausgaben, die du planen musst; Debitoren sind Einnahmen, die kommen könnten. Ich denke, das ist der why: Für Investoren, Banken, Steuererklärung.

Nehmen wir 2023-Daten: Viele KMU in Deutschland haben Debitorenquoten von 40-50 Tagen, Kreditoren 60+. Das zeigt, wie wichtig Timing ist. Wenn du's vermischst, riskierst du Fehlinvestitionen oder Insolvenz – klingt dramatisch, ist aber real.

Actually, es hilft auch bei der Liquiditätsprognose. Prognostiziere: Wann muss ich Kreditoren zahlen? Wann fließt von Debitoren rein? So vermeidest du Engpässe.

Praktische Beispiele: Eingangsrechnungen im echten Firmenalltag

Stell dir ein kleines Café vor: Du bekommst eine Rechnung für Kaffeebohnen, 200 Euro. Das wird Kreditor, du zahlst in 30 Tagen. Dein Debitor? Der Stammkunde, der auf Rechnung bestellt hat. Ich hab in so einem Laden gearbeitet – da war's chaosfrei, weil alles getrennt war.

Oder im Baugewerbe: Subunternehmer-Rechnungen als Eingangsrechnungen, Kreditoren. Deine eigenen an den Bauherrn: Debitoren. Häufiger Fehler: Die Sub-Rechnung als Debitor buchen, was die Kosten falsch darstellt. In Zahlen: Eine 10.000-Euro-Rechnung falsch gebucht kann die Bilanz um 5% kippen.

That said, in der Digitalisierung: Apps scannen Rechnungen automatisch und buchen richtig. Spart Zeit, aber du musst's verstehen, sonst Fehler.

Tipps für Einsteiger: So vermeidest du Verwechslungen bei Rechnungen

Beginne mit Basics: Lies HGB § 266, das erklärt Bilanzpositionen. Ich rate, ein Seminar zu machen – kostet 200-500 Euro, lohnt sich. Und software nutzen: Sie sortiert automatisch Debitoren vs. Kreditoren.

Überprüfe monatlich: Stimmen die Salden? Wenn Eingangsrechnungen als Debitoren auftauchen, rotieren. In meiner Erfahrung hilft ein Checklist: Rechnungstyp? Richtung? Konto? Einfach, aber effektiv.

Es ist nicht immer schwarz-weiß – bei Skonti oder Rabatten ändert sich's. Aber grundsätzlich: Nein, Eingangsrechnungen sind keine Debitoren. Wenn du unsicher bist, frag einen Steuerberater; spart langfristig Geld.

Zum Abschluss: Mach's dir einfach mit Rechnungen und Buchhaltung

Ich hoffe, das klärt, warum Eingangsrechnungen keine Debitoren sind – es geht um klare Finanzen, die dein Business schützen. Fang klein an, prüfe genau, und du bist safe. Hast du Fragen dazu? In den Kommentaren oder per Mail – ich antworte gerne, basierend auf meiner Praxis.