Die Kernkomponenten eines Brutto-Netto-Rechners

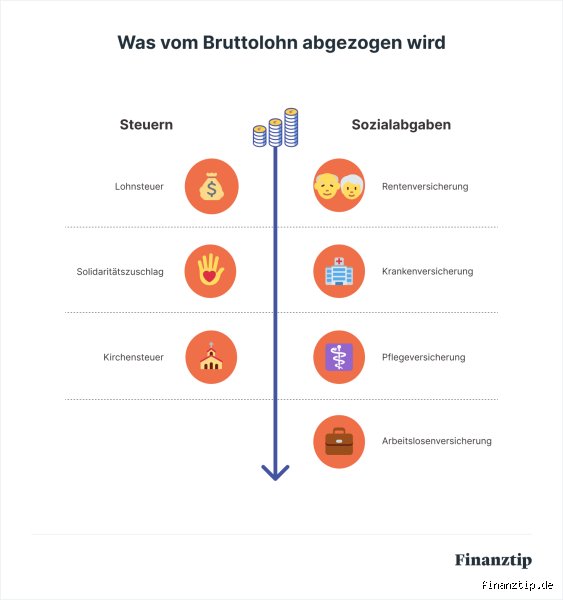

Ein präziser Brutto-Netto-Rechner berücksichtigt Lohnsteuer, Sozialversicherungsbeiträge und weitere Abzüge. Das Bruttogehalt von 3700 Euro unterliegt der Progressionstabelle des Finanzamts: Jährlich 44.400 Euro brutto fallen in die Steuerzone mit 25 bis 42 Prozent Grenzsteuersatz. Die Sozialabgaben umfassen Rentenversicherung (9,3 Prozent), Krankenversicherung (7,3 Prozent plus Zusatzbeitrag von 1,7 Prozent im Durchschnitt), Pflegeversicherung (1,525 Prozent ohne Kinder) und Arbeitslosenversicherung (1,2 Prozent). Insgesamt entfallen rund 20,2 Prozent auf den Arbeitnehmeranteil, der Arbeitgeberanteil verdoppelt das fast.

Diese Beiträge finanzieren die gesetzliche Absicherung, doch sie schmälern das verfügbare Einkommen erheblich. Für 3700 Euro brutto bedeutet das Abzüge von etwa 1150 Euro, wobei die genaue Summe schwankt. Bundeslandunterschiede spielen bei der Kirchensteuer eine Rolle: In Bayern oder Baden-Württemberg addieren sich bis zu 8 Prozent des Steueranteils.

Der Rechner ignoriert Pauschalen wie Werbungskosten (1230 Euro jährlich), die das Netto um 50 bis 80 Euro monatlich aufbessern. Realistisch bleibt von 3700 Brutto netto 2500 Euro als Ausgangspunkt.

Welche Abzüge fressen am meisten vom Bruttogehalt?

Lohnsteuer und Sozialversicherung dominieren bei 3700 Euro Brutto mit 60 bis 70 Prozent der Abzüge. Die Lohnsteuer berechnet sich nach dem Grundfreibetrag von 11.604 Euro (2024), dahinter greift die Progression: Bei 44.400 Euro Jahresbrutto entfällt etwa 18 Prozent effektiver Steuersatz, zuzüglich 5,5 Prozent Solidaritätszuschlag darauf. Für Steuerklasse I: monatlich 450 bis 550 Euro Steuerabzug.

Sozialversicherung folgt mit 750 Euro: Rentenversicherung allein 344 Euro (9,3 Prozent), Krankenkasse 310 Euro inklusive Zusatz. Pflegeversicherung addiert 56 Euro ohne Kinderfreibetrag – mit zwei Kindern sinkt sie auf 1,2 Prozent. Die Arbeitslosenversicherung nippt mit 44 Euro. Zusammen übersteigen diese den Steuerabzug um 30 Prozent.

Kirchensteuer (8 bis 9 Prozent der Lohnsteuer) und keine Kirchenmitgliedschaft sparen 30 bis 50 Euro. Sonderzahlungen wie Weihnachtsgeld unterliegen separater Besteuerung mit 50 Prozent mehr Abzug. Insgesamt: Abzüge von 1100 bis 1200 Euro, netto 2500 Euro. Die Sozialabgaben sind fix, Steuern flexibel.

Steuerklassen entschlüsseln: Warum Klasse III überlegen ist

Steuerklassen bestimmen 15 bis 20 Prozent des Nettos bei 3700 Brutto. Klasse I (Ledige) zieht 520 Euro Lohnsteuer, Klasse III (Verheirateter Hauptverdiener) nur 320 Euro – eine Ersparnis von 200 Euro monatlich. Klasse II mit Kinderfreibetrag (Entlastungsbetrag 9252 Euro pro Kind) hebt das Netto auf 2750 Euro. Klasse IVb für beide Verdiener balanciert, Klasse V benachteiligt den Nebenverdiener mit 30 Prozent mehr Steuer.

Die Wahl hängt vom Haushalt ab: Bei Alleinverdienern dominiert Klasse III mit 2800 Euro Netto von 3700 Brutto, 12 Prozent mehr als Klasse I. Verheiratete in Klasse IV erreichen 2600 Euro. Die Lohnsteuertabelle 2024 berücksichtigt den Splittingvorteil: Jährlich 5000 Euro Differenz pro Paar. Wechseln lohnt sich, wenn der Partner weniger verdient – bis 70 Prozent der Fälle.

Kritik: Die Klassen begünstigen Traditionshochzeiten, moderne Dual-Earner zahlen 10 Prozent mehr. Dennoch: Optimale Klasse steigert das Netto um bis zu 250 Euro.

Der Mythos der simplen 30-Prozent-Abzugsregel

Viele rechnen pauschal 30 Prozent Abzug von 3700 Brutto, landen bei 2590 Euro Netto – zu optimistisch um 100 Euro. Realistisch liegen Abzüge bei 28 bis 35 Prozent, je nach Konstellation. Eine Studie des Instituts der deutschen Wirtschaft (2023) zeigt: Durchschnittlich 31,2 Prozent für 45.000 Euro Bruttojahreslohn. Die 30-Prozent-Regel versagt bei Kindern (unter 25 Prozent) oder hohen Zusatzbeiträgen (bis 37 Prozent).

Warum irreführend? Sie ignoriert Progression und Freibeträge. Bei 3700 Euro Brutto netto bleiben exakt 2552 Euro in Klasse I (Finanzrechner.de, 2024). Mit Kirchensteuer sinkt es auf 2520, ohne auf 2560. Die Regel täuscht Singles – und sorgt für Frust im Monatsende. Besser: Offizielle ELSTER-Rechner nutzen.

Ein Hauch Ironie: Manche Staaten neiden uns unsere Sicherheitsnetze, bis sie die Rechnung sehen.

Sozialversicherung im Fokus: Wie hoch der echte Beitrag?

Bei 3700 Euro Brutto fordern die Sozialversicherungsbeiträge 749 Euro vom Arbeitnehmer: Rentenversicherung 344 Euro (9,3 Prozent bis Beitragsbemessungsgrenze 7750 Euro), Krankenversicherung 310 Euro (14,6 Prozent halbiert, plus 1,7 Prozent Zusatz – TK: 1,2 Prozent, AOK: 2,2 Prozent). Pflegeversicherung 56 Euro (1,525 Prozent, mit Kindern 1,2 Prozent: 44 Euro). Arbeitslosenversicherung 44 Euro (1,2 Prozent).

Der Arbeitgeber zahlt gleich viel, insgesamt 40 Prozent des Bruttos. Beitragsbemessungsgrenzen kappen bei höheren Löhnen: Krankenkasse ab 64.350 Euro. Für 3700 Euro voll belastet. Krankenkassenvergleich lohnt: Günstigste (z.B. BKK Firmus) sparen 20 Euro monatlich. Private KV ab 67.000 Euro Jahresbrutto halbiert den Beitrag auf 150 Euro.

Mikrodigression: Seit der Hartz-IV-Reform 2005 sind ALV-Beiträge gesunken, von 3,2 auf 1,2 Prozent – ein Sparerfolg von 80 Euro pro Monat bei 3700 Brutto. Dennoch: Sozialabgaben machen 65 Prozent der Abzüge aus.

Brutto-Netto-Vergleich: Deutschland contra Europa

In Deutschland bleiben von 3700 Euro Brutto 68 Prozent netto (2500 Euro), in Frankreich nur 62 Prozent (2290 Euro) durch höhere CSG/CRDS-Abgaben (17 Prozent). Schweden toppt mit 75 Prozent (2775 Euro), dank hohem Grundfreibetrag (22.000 Euro). OECD-Daten 2023: Deutschland rangiert mittelfeld, Single ohne Kinder verliert 32 Prozent an Abzüge.

Bei Verheirateten mit Kindern klettert Deutschland auf 72 Prozent (2660 Euro), Italien stagniert bei 65 Prozent. Vorteil: Unsere Rückerstattungen (z.B. Pendlerpauschale 0,30 Euro/km) addieren 50 Euro netto. Nachteil: Hohe Progression ab 60.000 Euro – 45 Prozent effektiv.

Fazit: Konkurrenzfähig, aber Dual-Earner zahlen mehr als in Skandinavien.

Häufige Fallen beim Nettogehalt berechnen

Viele unterschätzen den Kinderfreibetrag: Zwei Kinder sparen 200 Euro monatlich, doch nur in Klasse II wirksam. Fehler: Falsche Eingabe der Steuerklasse ins Online-Tool – 10 Prozent Abweichung. Vergessen der Kirchensteuer: 40 Euro extra. Pauschalen wie Sonderausgaben (Spenden, Versicherungen) heben Netto um 30 bis 100 Euro, aber nur jährlich verrechnet.

Tipp: ELSTER oder BMF-Rechner verwenden, nicht Apps mit Werbung. Jahresarbeitsentgelt beachten: 13. Monatsgehalt erhöht Progression um 2 Prozent. Bei Minijob-Nebenverdienst: Grenze 538 Euro, sonst volle Abzüge. Vermeiden Sie Schätzrechner – exakte Deklaration spart 150 Euro Steuerrückerstattung.

Praktisch: Monatslohnsteuertabelle laden, manuell rechnen für Klarheit.

FAQ: Spezifische Szenarien für 3700 Brutto

Was bleibt von 3700 Brutto in Steuerklasse III mit einem Kind?

In Klasse III mit einem Kind netto 2720 Euro: Steuer 340 Euro, Sozialabgaben 740 Euro. Der Entlastungsbetrag halbiert Pflege und reduziert Steuer um 15 Prozent. Im Vergleich zu Klasse I: 170 Euro mehr.

Wie wirkt sich Weihnachtsgeld auf das Netto aus?

Ein 13. Monatsgehalt von 3700 Euro wird mit 40 bis 50 Prozent besteuert: Netto 2000 Euro statt 2550. Progressionseffekt: +2 Prozent effektiver Satz. Planen Sie es als Sparpuffer.

Privatkrankenversicherung statt gesetzlich: Lohnt es?

Ab 67.000 Euro Grenze: Beitrag sinkt auf 180 Euro statt 310 – Netto plus 130 Euro. Zuzüglich Altersrückstellungen: Langfristig 20 Prozent günstiger, aber Risiko bei Arbeitslosigkeit.

Schlussbilanz: Optimieren Sie Ihr Netto strategisch

Von 3700 Euro Brutto netto bleibt 2500 bis 2800 Euro, abhängig von Steuerklasse, Familie und Kasse. Priorisieren Sie Klasse III/II bei Haushaltsvorteil, wechseln Sie zur günstigsten Krankenkasse und nutzen Freibeträge voll aus – Ersparnis bis 300 Euro monatlich. Vergleichen Sie mit Tools wie dem BMF-Rechner, reichen Sie jährlich eine Steuererklärung ein für 500 Euro Rückerstattung. Die Abzüge finanzieren Sicherheit, doch smarte Wahl maximiert Verfügbares. In 2024 mit Inflationsanpassung (Grundfreibetrag +4 Prozent) verbessert sich die Quote leicht. Handeln Sie: Ihr Netto zählt.