1. Comprendre la notion de valeur initiale

Bon, avant de plonger dans les calculs, il faut d'abord comprendre ce qu'on entend par "valeur initiale". En gros, c'est la valeur de quelque chose au début de son évolution. Par exemple, si tu veux savoir combien valait un objet avant d’être vendu ou combien une somme d’argent avait au départ avant qu’un intérêt ne soit ajouté, tu dois connaître la valeur initiale.

Franchement, ce n’est pas si compliqué, mais parfois, ça peut être un peu flou. Je me souviens que la première fois que j’ai dû calculer ça, j’étais un peu perdu, surtout quand on parle d’intérêts composés ou de croissance d’un investissement. Mais pas de panique, je vais tout t'expliquer clairement.

Exemple simple

Prenons un exemple simple : si tu investis 1000€ dans un compte qui rapporte 5% d’intérêt par an, la valeur initiale de cet investissement est de 1000€. C’est ce montant de départ sur lequel l’intérêt va être calculé chaque année.

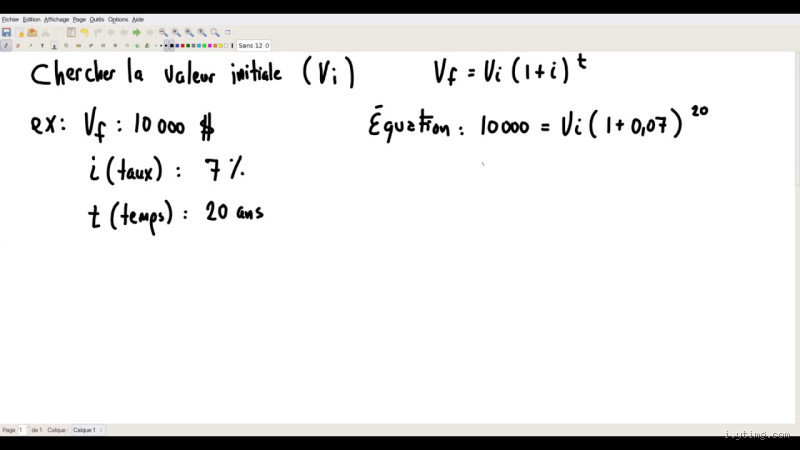

2. Calculer la valeur initiale avec une formule de base

Franchement, il y a des formules de base qui sont super utiles. On peut souvent se servir de l’une d’elles pour calculer la valeur initiale dans des situations simples.

La formule classique :

La formule de base pour calculer la valeur initiale, quand tu connais la valeur finale et un taux de croissance, c’est la suivante :

Valeur initiale=Valeur finale(1+taux de croissance)n\text{Valeur initiale} = \frac{\text{Valeur finale}}{(1 + \text{taux de croissance})^n}Valeur initiale=(1+taux de croissance)nValeur finale

Tiens, si tu ne comprends pas, c’est normal au début. Je me souviens que j’ai eu du mal à capter comment ça fonctionnait. Mais en gros, cette formule te permet de "revenir en arrière" dans le temps pour trouver combien quelque chose valait avant une certaine période de croissance.

Exemple pratique

Imaginons que tu as investi 1500€ dans une entreprise, et après 2 ans, tu as 1800€. Tu veux savoir quelle était la valeur initiale de ton investissement. En utilisant la formule, tu fais :

Valeur initiale=1800(1+0,05)2\text{Valeur initiale} = \frac{1800}{(1 + 0,05)^2}Valeur initiale=(1+0,05)21800Valeur initiale=18001,1025\text{Valeur initiale} = \frac{1800}{1,1025}Valeur initiale=1,10251800Valeur initiale=1632,65€\text{Valeur initiale} = 1632,65€Valeur initiale=1632,65€

Donc, ta valeur initiale était de 1632,65€, même si aujourd’hui tu as 1800€ après 2 ans avec un taux de 5%.

3. La valeur initiale dans les intérêts composés

Tiens, parlons un peu d’intérêts composés. C’est un concept qu’on rencontre souvent dans les calculs financiers, et qui m’a posé quelques problèmes au début. Quand tu investis de l’argent et que l’intérêt est calculé sur la somme à chaque période (pas seulement sur la valeur initiale, mais aussi sur les intérêts déjà générés), le calcul devient un peu plus compliqué.

Formule pour les intérêts composés :

La formule des intérêts composés pour trouver la valeur initiale est la suivante :

Valeur initiale=Valeur finale(1+tauxnombredepeˊriodes)nombredepeˊriodes\text{Valeur initiale} = \frac{\text{Valeur finale}}{(1 + \frac{taux}{nombre de périodes})^{nombre de périodes}}Valeur initiale=(1+nombredepeˊriodestaux)nombredepeˊriodesValeur finale

Si tu investis 2000€ à un taux de 4% par an, pendant 5 ans, avec des intérêts composés annuellement, et que tu veux savoir combien tu avais au départ (si tu connais la valeur finale après 5 ans), voilà comment tu procèdes.

Exemple avec intérêts composés

Imaginons que la valeur finale est de 2500€, et tu veux savoir combien tu avais initialement investi. Voici comment faire le calcul :

Valeur initiale=2500(1+0,04)5\text{Valeur initiale} = \frac{2500}{(1 + 0,04)^5}Valeur initiale=(1+0,04)52500Valeur initiale=25001,2167\text{Valeur initiale} = \frac{2500}{1,2167}Valeur initiale=1,21672500Valeur initiale=2058,53€\text{Valeur initiale} = 2058,53€Valeur initiale=2058,53€

Tu vois, avec les intérêts composés, la valeur initiale était de 2058,53€ pour obtenir 2500€ après 5 ans avec un taux de 4%.

4. Cas spécifiques : réduction de valeur ou amortissement

Bien sûr, parfois on parle de valeur initiale dans des contextes où quelque chose perd de la valeur, comme une voiture ou un équipement. Dans ce cas, il ne s’agit pas de croissance, mais de réduction. Et là encore, il faut savoir comment utiliser la formule.

Calcul pour un bien qui perd de la valeur :

Si un bien perd de la valeur chaque année, tu peux utiliser cette formule :

Valeur initiale=Valeur finale(1−taux de reˊduction)n\text{Valeur initiale} = \frac{\text{Valeur finale}}{(1 - \text{taux de réduction})^n}Valeur initiale=(1−taux de reˊduction)nValeur finale

Disons que tu achètes une voiture à 10 000€, mais chaque année, elle perd 10% de sa valeur. Après 3 ans, elle vaut 7000€. Si tu veux savoir combien elle valait au début, tu fais :

Valeur initiale=7000(1−0,1)3\text{Valeur initiale} = \frac{7000}{(1 - 0,1)^3}Valeur initiale=(1−0,1)37000Valeur initiale=70000,729\text{Valeur initiale} = \frac{7000}{0,729}Valeur initiale=0,7297000Valeur initiale=9583,60€\text{Valeur initiale} = 9583,60€Valeur initiale=9583,60€

Tu vois, à la base, la voiture valait 9583,60€, mais avec la perte de 10% par an, elle vaut 7000€ après 3 ans.

5. Conclusion : Calculer la valeur initiale, c'est plus simple qu'on pense !

Franchement, une fois que tu comprends les bases du calcul de la valeur initiale, ça devient super facile. Il suffit de connaître la valeur finale, le taux de croissance ou de réduction, et le temps écoulé. Tu vois, il y a toujours une logique derrière. Même si, au début, ça peut paraître compliqué, tout devient plus clair avec un peu de pratique.

Alors, la prochaine fois que tu auras besoin de calculer la valeur initiale, n'hésite pas à utiliser les formules et exemples que je t'ai donnés. Et si tu as des doutes, je suis là pour t'aider à y voir plus clair !