Les fondements légaux : la notion de propriété au premier janvier face au fisc

C'est une règle d'or que tout acheteur subit un jour ou l'autre lors d'un passage chez le notaire. La taxe foncière est due pour l'année entière par le propriétaire au 1er janvier. Le truc c'est que le fisc se moque éperdument que vous vendiez votre appartement de la rue de Rivoli à Paris le 2 janvier ; pour l'administration, vous restez le seul redevable légal de la totalité de la somme. À ceci près que les actes de vente intègrent quasiment toujours une clause de répartition prorata temporis entre l'acquéreur et le vendeur.

Mais là où ça coince, c'est dans l'interprétation de ce qu'est un bien imposable. Le Code général des impôts vise les propriétés bâties et non bâties. On n'y pense pas assez, mais la simple possession d'une place de parking ou d'un box de stockage déclenche la taxe foncière au même titre qu'une villa de 200 mètres carrés. La distinction reste parfois subtile entre ce qui est fixé au sol et ce qui ne l'est pas.

La frontière floue des constructions légères et des mobil-homes

Une caravane installée dans votre jardin déclenche-t-elle l'impôt ? Non, tant qu'elle conserve ses moyens de mobilité. Sauf que si vous retirez les roues pour poser la structure sur des parpaings, le fisc requalifie immédiatement l'objet en véritable bâtiment. J'estime que la marge de manœuvre laissée aux contrôleurs locaux est excessivement large, ce qui crée de profondes injustices d'une commune à l'autre. Bref, dès qu'il y a fixation au sol et impossibilité de déplacer le bien sans le démolir, le couperet tombe.

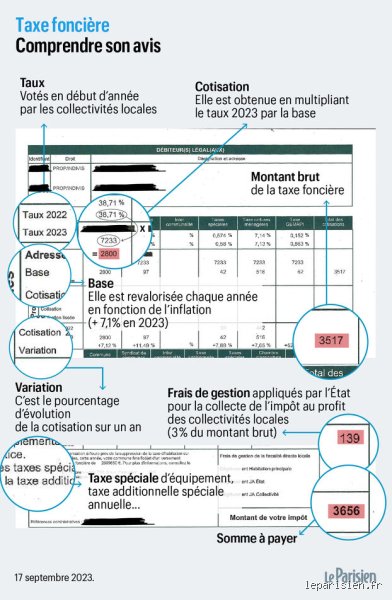

La valeur locative cadastrale : la formule opaque qui régit votre impôt

Pour comprendre ce qui fait grimper ou baisser la douloureuse, il faut disséquer le calcul. L'État ne se base pas sur la valeur marchande de votre maison, mais sur sa valeur locative cadastrale. Ce montant théorique représente ce que le bien produirait s'il était loué sur le marché libre. On applique ensuite un abattement forfaitaire de 50% pour les propriétés bâties pour obtenir la base nette.

Le problème majeur ? Les bases reposent sur des critères d'évaluation datant de 1970. Une aberration totale. Depuis cette date, le confort moderne a changé la donne mais les coefficients n'ont bougé que par le biais de réactivations collectives annuelles basées sur l'inflation. En 2023, la revalorisation forfaitaire nationale a atteint le sommet de 7,1%, suivie d'une hausse de 3,9% en 2024. Résultat : avant même que votre municipalité ne vote ses propres taux, votre facture explose mécaniquement.

La grille de classification des huit catégories de logements

Chaque habitation est classée par les services du cadastre dans une catégorie allant de 1 (le grand luxe, type hôtel particulier) à 8 (le logement insalubre ou très indigent). Si votre maison de banlieue construite en 1982 possède deux salles de bains et un chauffage central performant, elle sera probablement classée en catégorie 4 ou 5. Le calcul intègre la surface réelle, pondérée par des équivalences pour les pièces secondaires comme les couloirs ou les buanderies.

L'impact dévastateur des taux votés par les collectivités locales

Une fois la base nette calculée, les communes et les intercommunalités appliquent leurs propres pourcentages. Et c'est là que le bât blesse. Prenez l'exemple de Marseille ou de Bordeaux, où les taux de taxe foncière sur les propriétés bâties dépassent allègrement les 45%. Le montant final dépend donc moins de la qualité intrinsèque de votre logement que des besoins budgétaires de votre maire. Autant le dire clairement, l'équité territoriale n'existe pas en matière de fiscalité locale.

Les éléments déclencheurs liés aux travaux et aux modifications de l'habitat

Vous décidez d'ajouter une véranda de 25 mètres carrés pour profiter de l'hiver au chaud ? Ce projet architectural constitue le déclencheur parfait pour une réévaluation immédiate de votre taxe foncière. Toute modification qui augmente la surface de plancher ou améliore le confort global du logement doit être signalée via la déclaration d'urbanisme appropriée.

Le fisc dispose de deux ans après l'achèvement des travaux pour réajuster votre dossier. Et ils ne manquent pas de ressources pour traquer les oublis. Depuis le déploiement du programme de détection par intelligence artificielle utilisant des prises de vues aériennes de l'IGN, les piscines non déclarées et les extensions sauvages sont repérées en quelques clics. Plus de 20 000 piscines ont ainsi été régularisées en une seule année, rapportant des millions d'euros aux municipalités.

Le cas particulier des piscines enterrées et des abris de jardin

Une piscine enterrée ou semi-enterrée nécessite des travaux de maçonnerie qui l'empêchent d'être déplacée. Elle entre donc directement dans la base d'évaluation de la valeur locative. Est-ce normal de payer plus d'impôts pour un équipement dont on ne profite que trois mois dans l'année ? La question divise les spécialistes, mais la loi est implacable. Même logique pour un abri de jardin en bois : s'il dépasse 5 mètres carrés et qu'il est posé sur une dalle en béton, il augmente le volume de votre propriété bâtie.

La rénovation énergétique lourde : amie ou ennemie du contribuable ?

Si vous changez vos vieilles fenêtres pour du triple vitrage ou installez une pompe à chaleur moderne, vous modifiez le degré de confort de l'habitation. En théorie, cela pourrait faire grimper votre note cadastrale. Mais pour encourager la transition écologique, certaines collectivités votent des exonérations partielles ou totales de taxe foncière d'une durée de 3 ans pour les propriétaires réalisant de grands travaux d'économie d'énergie. Il faut cependant que les dépenses dépassent 10 000 euros l'année précédant l'exonération.

Propriétés bâties versus non bâties : deux poids, deux mesures

Le déclenchement de la taxe foncière sur les propriétés non bâties suit une logique foncièrement différente de celle des bâtiments. Cette taxe touche les terrains agricoles, les forêts, les étangs et surtout les terrains à bâtir. La base d'imposition est ici égale à 80% de la valeur locative cadastrale de la parcelle. Les taux appliqués sont souvent très élevés pour inciter les propriétaires à construire plutôt qu'à spéculer sur la rareté du foncier.

Mais la véritable nuance réside dans les zones tendues. Dans des métropoles comme Lyon ou Nice, les terrains constructibles subissent une majoration automatique de plein droit de leur valeur locative. On se retrouve avec des situations absurdes où des propriétaires de parcelles familiales reçues par héritage se voient réclamer des milliers d'euros de taxe foncière chaque année pour un simple champ en friche, les poussant indirectement à vendre à des promoteurs immobiliers. On est loin du compte si l'objectif était simplement de réguler le marché de manière juste.

Les pièges classiques et idées reçues sur le fait générateur de l'impôt local

L'illusion de la non-habitation ou du logement vacant

Vous pensez échapper au fisc parce que vos quatre murs sonnent creux ? C'est une erreur magistrale. La taxe foncière ne se soucie absolument pas de savoir si vous dormez dans les lieux ou si les araignées y ont élu domicile. Reste que la matière imposable demeure le bâti. Dès l'instant où le bien est habitable, même meublé avec trois palettes et un matelas crevé, le couperet tombe. Le problème vient de la confusion tenace avec l'ancienne taxe d'habitation. Sauf que le foncier cible la propriété pure, pas l'usage. La vacance du logement permet parfois d'obtenir un dégrèvement, mais sous des conditions drastiques d'indispendance de votre volonté et pour une durée minimale de trois mois consécutifs.

Le mythe protecteur de la construction sans permis de construire

Certains propriétaires imaginent, avec une naïveté presque touchante, qu'une cabane de jardin ou un studio d'amis édifié en rase campagne sans autorisation administrative échappe aux radars du Trésor public. C'est un calcul à court terme. Le cadastre et l'administration fiscale utilisent désormais le survol aérien par satellite et l'intelligence artificielle pour traquer la moindre modification de surface. Qu'est-ce qui déclenche la taxe foncière dans ce cas ? La simple existence physique de l'ouvrage, sa consistance réelle, et non sa légalité urbanistique. Le fisc se moque de savoir si la mairie veut détruire votre extension. Résultat : vous subirez un redressement fiscal rétroactif sur plusieurs années, assorti de pénalités de retard qui coupent instantanément l'envie de jouer au plus malin.

La vente en cours d'année libère immédiatement le vendeur

Le 1er janvier fait foi. C'est la règle d'or, brute et inflexible. Si vous vendez votre appartement le 2 janvier, vous êtes légalement le seul et unique redevable de la totalité de l'impôt pour l'année entière. Autant le dire, le fisc ne veut connaître qu'un seul nom sur l'avis d'imposition. Certes, les notaires intègrent quasi systématiquement une clause de répartition prorata temporis dans l'acte authentique pour que l'acheteur rembourse sa quote-part. Mais à ceci près que cet arrangement privé ne lie absolument pas l'administration. Si l'acquéreur refuse de payer sa part, le Trésor public se retournera contre vous. Seul votre nom figure sur le titre de perception.

L'optimisation méconnue : la modulation via la valeur locative cadastrale

Comment contester la base d'imposition de votre bien immobilier

La plupart des contribuables ouvrent leur avis d'imposition, soupirent, puis paient sans broncher. Pourtant, le calcul repose sur la valeur locative cadastrale, un indicateur datant souvent des années 1970 et réajusté à la louche par des coefficients nationaux. (C'est d'ailleurs le grand chantier jamais abouti de Bercy). Or, l'état réel de votre logement a pu changer. Une dégradation du quartier, l'apparition d'une nuisance sonore majeure ou l'humidité structurelle de votre cave sont autant de motifs valables pour exiger une réévaluation à la baisse. Remplir l'imprimé adéquat auprès du centre des impôts fonciers s'avère payant. Une baisse de la catégorie de votre logement de seulement un échelon peut réduire la facture finale de près de 15% à 25% selon les communes. Ne subissez plus, vérifiez la fiche d'évaluation de votre bien.

Tout savoir sur les éléments déclencheurs du foncier

Une simple piscine hors-sol peut-elle augmenter mes impôts locaux ?

La réponse est oui, dès lors qu'elle présente un caractère de fixité. Les critères du fisc sont limpides : si votre bassin nécessite des travaux de terrassement ou s'il est impossible de le déplacer sans l'endommager, il accroît la valeur de votre propriété. Une structure en bois semi-enterrée ou une coque en composite entrent directement dans l'assiette de calcul. Les contrôles par IA ont permis de dénicher plus de 20 000 piscines non déclarées en France récemment. Comptez en moyenne une hausse de 50 à 100 euros par an sur votre impôt pour un bassin standard de taille moyenne.

Qu'est-ce qui déclenche la taxe foncière lors d'une rénovation lourde ?

Le changement d'affectation ou l'augmentation du confort intérieur réactivent immédiatement la machine fiscale. Transformer une grange agricole en loft ou relier deux appartements modifie radicalement la consistance des locaux. Mais l'ajout d'une salle de bains supplémentaire ou l'installation d'un chauffage central entre aussi dans les critères d'évaluation. Vous devez déposer la déclaration modèle IL dans les 90 jours suivant l'achèvement des travaux. Ignorer cette obligation vous expose à la perte des exonérations temporaires de deux ans accordées aux constructions nouvelles.

Les personnes âgées bénéficient-elles d'une exonération automatique ?

Le privilège de l'âge ne suffit pas, car le fisc impose des conditions de ressources très strictes. Les titulaires de l'allocation de solidarité aux personnes âgées ou de l'allocation aux adultes handicapés sont exonérés d'office pour leur habitation principale. Pour les contribuables de plus de 75 ans, le revenu fiscal de référence de l'année précédente ne doit pas dépasser un certain plafond, fixé à environ 12 455 euros pour une part seule. Notez bien que cette mesure ne s'applique jamais aux résidences secondaires, qui restent taxées au plein tarif, peu importe l'âge ou la fortune du propriétaire.

Une fiscalité locale à bout de souffle mais redoutable

L'immobilier est devenu la vache à lait exclusive des collectivités territoriales depuis la disparition définitive de la taxe d'habitation. On assiste aujourd'hui à une explosion des taux votés par les municipalités, qui cherchent désespérément à renflouer leurs caisses. Ma prise de position est claire : ce système basé sur des loyers théoriques du siècle dernier est injuste, opaque et déconnecté de la capacité contributive réelle des citoyens. Les propriétaires ne possèdent pas seulement de la pierre, ils portent sur leurs épaules le financement des services publics de proximité. Face à cette pression financière croissante, la passivité est une posture dangereuse. Décortiquer son avis d'imposition et comprendre chaque mécanisme de calcul devient le seul moyen légitime de se défendre contre l'arbitraire fiscal.