Le truc c'est que la plupart des contribuables confondent allègrement la réduction automatique et la réclamation administrative de combat. Autant le dire clairement : si vous attendez sagement que la Direction générale des Finances publiques (DGFiP) vienne alléger votre fardeau fiscal au motif que vous traversez une passe difficile, vous risquez d'attendre longtemps. La taxe foncière sur les propriétés bâties est un impôt territorial féroce, calculé sur une valeur locative cadastrale qui, soit dit en passant, subit de plein fouet l'inflation législative. Mais la machine administrative a ses failles, ou plutôt ses soupapes de sécurité. Reste à savoir si vous cochez les bonnes cases ou si vous faites partie de la majorité silencieuse qui paie trop sans broncher.

La valeur locative cadastrale, ce calcul obscur où là où ça coince souvent

Pour comprendre comment contester, il faut d'abord piger comment on vous taxe. La base de calcul de votre avis d'imposition repose sur un loyer théorique annuel que la propriété produirait si elle était louée sur le marché libre. Ce montant est ensuite amputé d'un abattement forfaitaire de 50 % pour frais de gestion (assurance, entretien, amortissement) pour obtenir la base nette. On applique ensuite les taux votés par les collectivités locales. Simple sur le papier ? Pas du tout. Ce système hérité des années 1970 est une usine à gaz monumentale. Je pense personnellement que maintenir des critères d'évaluation datant de près de cinquante ans relève d'une forme d'aberration nationale, même si l'État tente désespérément de moderniser le tout.

L'arnaque des fiches d'évaluation H1 et H2

On n'y pense pas assez, mais l'erreur administrative est humaine, surtout en matière fiscale. Lors de la construction ou d'une modification de votre logement, vous remplissez une déclaration (le fameux formulaire H1 pour une maison individuelle, H2 pour un appartement). Le fisc y consigne le nombre de pièces, le confort, la surface et affecte un coefficient de situation. Sauf que les critères de confort sont lunaires : un simple raccordement au tout-à-l'égout ou la présence d'une baignoire ajoute des "mètres carrés théoriques" fictifs. Si un agent des impôts a classé votre pavillon de Blois construit en 1994 dans la catégorie des demeures de standing à cause d'une piscine hors-sol aujourd'hui disparue, votre base d'imposition est faussée d'office. Demander la copie de sa fiche d'évaluation auprès du centre des impôts fonciers est la première démarche indispensable.

Le coefficient de revalorisation annuelle, cette hausse invisible

Chaque année, le Parlement vote une revalorisation forfaitaire des valeurs locatives en fonction de l'indice des prix à la consommation harmonisé. En 2023, la hausse nationale automatique a atteint le record de 7,1 %, suivie d'un sévère 3,9 % en 2024. C'est mécanique. Même si votre commune de résidence, comme Toulouse ou Angers, décide de ne pas toucher à ses taux directeurs, votre facture grimpe. Le dégrèvement intervient alors comme un correctif lorsque cette machine à broyer le pouvoir d'achat s'emballe sur un bien qui perd objectivement de sa valeur économique.

Le dégrèvement pour vacance locative, le dispositif d'urgence pour bailleurs lésés

Vous possédez un appartement destiné au marché locatif à Limoges ou à Saint-Étienne, mais le locataire est parti en juillet dernier et les visites ne donnent rien. Les mois défilent, les loyers ne rentrent plus, mais la taxe foncière de 1 400 euros, elle, débarque sans faute en octobre. C'est la double peine. Heureusement, l'article 1389 du Code général des impôts offre un filet de sécurité méconnu des bailleurs privés. On est loin du compte d'une exonération automatique, mais le mécanisme de dégrèvement partiel pour vacance locative permet de sauver les meubles.

Les trois conditions cumulatives impératives

Inutile d'espérer un geste si vous ne montrez pas patte blanche. Le texte de loi exige trois conditions strictes. D'abord, la vacance doit être indépendante de votre volonté. Si vous exigez un loyer deux fois supérieur aux prix du marché immobilier local, le fisc rejettera votre dossier. Ensuite, la durée de la vacance doit être de trois mois consécutifs au minimum. Enfin, le dégrèvement ne s'applique qu'à la partie de l'immeuble normalement destinée à la location. C'est l'administration qui tranche, souvent au vu des preuves fournies. Vous devez prouver que vous avez activement cherché un occupant.

Le dossier de preuve à monter face à l'administration

La clé du succès réside dans l'épaisseur de votre dossier justificatif. Les inspecteurs des impôts n'ont pas de temps à perdre avec des déclarations sur l'honneur vagues. Il faut fournir les copies des mandats de gestion signés avec une agence immobilière, les captures d'écran des annonces publiées sur les portails spécialisés, les baisses successives du prix du loyer proposé pour s'adapter au marché, ou encore les factures d'électricité prouvant la consommation minimale du logement vide. Le dégrèvement est calculé au prorata temporis, par mois entier de vacance. Si le logement est resté vide du 1er mars au 31 octobre (soit 8 mois complets), vous obtiendrez une réduction substantielle de huit douzièmes de la part de taxe foncière afférente.

La limite de revenus et l'âge, l'autre levier pour être dégrevé de la taxe foncière

Là où ça coince pour beaucoup de ménages modestes, c'est le moment de la bascule à la retraite ou suite à un accident de la vie. Le législateur a prévu un mécanisme de plafonnement de la taxe foncière en fonction du revenu fiscal de référence (RFR). Ce dispositif n'efface pas totalement la dette fiscale, mais il permet de limiter l'impact de l'impôt pour que celui-ci ne dévore pas une part disproportionnée des ressources du foyer. C'est une mesure d'équité sociale, bien que son accès soit sévèrement verrouillé par des seuils stricts.

Le calcul du plafonnement à 50 % des revenus

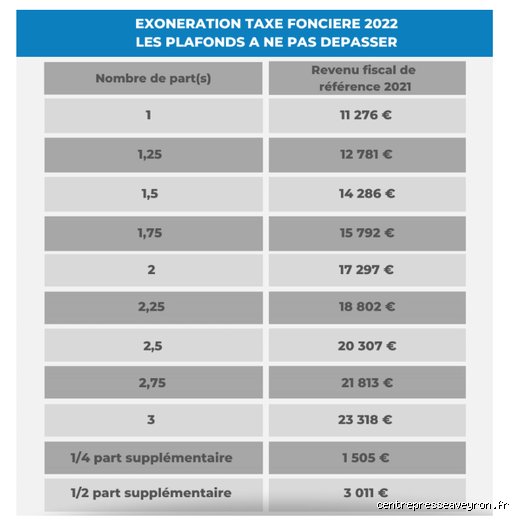

Le mécanisme s'adresse aux propriétaires de leur habitation principale dont le revenu fiscal de référence de l'année précédente ne dépasse pas certaines limites fixées par l'article 1417 du Code général des impôts. Pour la taxe foncière de l'année en cours, la fraction de la taxe qui excède 50 % des revenus du contribuable fait l'objet d'un dégrèvement d'office. Les calculs intègrent un abattement forfaitaire. Une personne seule résidant à Brest avec un RFR inférieur à 12 455 euros (majoré selon les parts fiscales) verra sa facture allégée si l'impôt foncier dépasse la moitié de ses ressources disponibles. C'est complexe ? Certes, mais ça change la donne pour les petits budgets.

Le cas spécifique des bénéficiaires d'allocations de solidarité

Les titulaires de l'allocation de solidarité aux personnes âgées (ASPA) ou de l'allocation supplémentaire d'invalidité (ASI) bénéficient d'un régime de faveur beaucoup plus protecteur. Pour eux, l'exonération de la taxe foncière sur leur résidence principale est totale, sans condition de revenus supplémentaires, car l'octroi même de ces allocations implique déjà de faibles ressources. Les contribuables âgés de plus de 75 ans au 1er janvier de l'imposition profitent également de cette exonération totale, à condition que leur RFR ne dépasse pas le plafond légal. Mais attention, si vous vivez en concubinage avec une personne disposant de hauts revenus, le fisc recalculera l'ensemble et retirera le bénéfice du dégrèvement. L'isolement ou la pauvreté partagée sont les seules monnaies d'échange acceptées par Bercy.

Dégrèvement ou exonération temporaire : comprendre les nuances pour mieux choisir

Une confusion tenace persiste entre le dégrèvement (qui annule ou réduit un impôt déjà établi suite à une situation particulière ou une erreur) et l'exonération (qui supprime l'impôt dès le départ en raison de la nature du bien ou du statut du propriétaire). Les deux voies mènent à des économies substantielles, mais les démarches diffèrent radicalement. Dans le cadre d'une construction neuve ou d'une reconstruction, les propriétaires bénéficient d'une exonération de taxe foncière pendant une durée de deux ans. Cette règle s'applique partout en France, à Marseille comme à Lille, à ceci près que les communes ont désormais le droit de supprimer cette exonération pour leur propre part de l'impôt.

La transition écologique comme levier fiscal temporaire

Certaines collectivités territoriales votent des exonérations temporaires, partielles ou totales, d'une durée de trois à cinq ans pour les logements anciens qui ont fait l'objet de travaux de rénovation énergétique globale. Si vous avez investi 15 000 euros dans l'isolation thermique et le changement de système de chauffage d'une maison construite avant 1989 à Reims, la commune peut décider de vous accorder un répit fiscal. Ce n'est pas un dégrèvement au sens strict du terme, car il s'agit d'une incitation politique à la transition, mais le résultat comptable est identique pour votre portefeuille. D'où l'importance de consulter les délibérations de votre mairie avant d'entreprendre de grands chantiers. Ne pas le faire, c'est laisser de l'argent sur la table, tout simplement.

""" words = text_content.split() print("Word count:", len(words)) text?code_stdout&code_event_index=1 Word count: 1516Oui, être dégrevé de la taxe foncière reste parfaitement envisageable en 2026, mais le fisc ne vous fera aucun cadeau spontané. La réglementation française prévoit des mécanismes d'exonération totale, de dégrèvement partiel lié aux revenus ou d'allègement pour vacance locative, souvent méconnus des propriétaires. Face à l'explosion généralisée des taux votés par les communes ces dernières années, dénicher une échappatoire légale n'est plus un luxe, c'est devenu une stratégie de survie budgétaire.

Le truc c'est que la plupart des contribuables confondent allègrement la réduction automatique et la réclamation administrative de combat. Autant le dire clairement : si vous attendez sagement que la Direction générale des Finances publiques (DGFiP) vienne alléger votre fardeau fiscal au motif que vous traversez une passe difficile, vous risquez d'attendre longtemps. La taxe foncière sur les propriétés bâties est un impôt territorial féroce, calculé sur une valeur locative cadastrale qui, soit dit en passant, subit de plein fouet l'inflation législative. Mais la machine administrative a ses failles, ou plutôt ses soupapes de sécurité. Reste à savoir si vous cochez les bonnes cases ou si vous faites partie de la majorité silencieuse qui paie trop sans broncher.

La valeur locative cadastrale, ce calcul obscur où là où ça coince souvent

Pour comprendre comment contester, il faut d'abord piger comment on vous taxe. La base de calcul de votre avis d'imposition repose sur un loyer théorique annuel que la propriété produirait si elle était louée sur le marché libre. Ce montant est ensuite amputé d'un abattement forfaitaire de 50 % pour frais de gestion (assurance, entretien, amortissement) pour obtenir la base nette. On applique ensuite les taux votés par les collectivités locales. Simple sur le papier ? Pas du tout. Ce système hérité des années 1970 est une usine à gaz monumentale. Je pense personnellement que maintenir des critères d'évaluation datant de près de cinquante ans relève d'une forme d'aberration nationale, même si l'État tente désespérément de moderniser le tout.

L'arnaque des fiches d'évaluation H1 et H2

On n'y pense pas assez, mais l'erreur administrative est humaine, surtout en matière fiscale. Lors de la construction ou d'une modification de votre logement, vous remplissez une déclaration (le fameux formulaire H1 pour une maison individuelle, H2 pour un appartement). Le fisc y consigne le nombre de pièces, le confort, la surface et affecte un coefficient de situation. Sauf que les critères de confort sont lunaires : un simple raccordement au tout-à-l'égout ou la présence d'une baignoire ajoute des "mètres carrés théoriques" fictifs. Si un agent des impôts a classé votre pavillon de Blois construit en 1994 dans la catégorie des demeures de standing à cause d'une piscine hors-sol aujourd'hui disparue, votre base d'imposition est faussée d'office. Demander la copie de sa fiche d'évaluation auprès du centre des impôts fonciers est la première démarche indispensable.

Le coefficient de revalorisation annuelle, cette hausse invisible

Chaque année, le Parlement vote une revalorisation forfaitaire des valeurs locatives en fonction de l'indice des prix à la consommation harmonisé. En 2023, la hausse nationale automatique a atteint le record de 7,1 %, suivie d'un sévère 3,9 % en 2024. C'est mécanique. Même si votre commune de résidence, comme Toulouse ou Angers, décide de ne pas toucher à ses taux directeurs, votre facture grimpe. Le dégrèvement intervient alors comme un correctif lorsque cette machine à broyer le pouvoir d'achat s'emballe sur un bien qui perd objectivement de sa valeur économique.

Le dégrèvement pour vacance locative, le dispositif d'urgence pour bailleurs lésés

Vous possédez un appartement destiné au marché locatif à Limoges ou à Saint-Étienne, mais le locataire est parti en juillet dernier et les visites ne donnent rien. Les mois défilent, les loyers ne rentrent plus, mais la taxe foncière de 1 400 euros, elle, débarque sans faute en octobre. C'est la double peine. Heureusement, l'article 1389 du Code général des impôts offre un filet de sécurité méconnu des bailleurs privés. On est loin du compte d'une exonération automatique, mais le mécanisme de dégrèvement partiel pour vacance locative permet de sauver les meubles.

Les trois conditions cumulatives impératives

Inutile d'espérer un geste si vous ne montrez pas patte blanche. Le texte de loi exige trois conditions strictes. D'abord, la vacance doit être indépendante de votre volonté. Si vous exigez un loyer deux fois supérieur aux prix du marché immobilier local, le fisc rejettera votre dossier. Ensuite, la durée de la vacance doit être de trois mois consécutifs au minimum. Enfin, le dégrèvement ne s'applique qu'à la partie de l'immeuble normalement destinée à la location. C'est l'administration qui tranche, souvent au vu des preuves fournies. Vous devez prouver que vous avez activement cherché un occupant.

Le dossier de preuve à monter face à l'administration

La clé du succès réside dans l'épaisseur de votre dossier justificatif. Les inspecteurs des impôts n'ont pas de temps à perdre avec des déclarations sur l'honneur vagues. Il faut fournir les copies des mandats de gestion signés avec une agence immobilière, les captures d'écran des annonces publiées sur les portails spécialisés, les baisses successives du prix du loyer proposé pour s'adapter au marché, ou encore les factures d'électricité prouvant la consommation minimale du logement vide. Le dégrèvement est calculé au prorata temporis, par mois entier de vacance. Si le logement est resté vide du 1er mars au 31 octobre (soit 8 mois complets), vous obtiendrez une réduction substantielle de huit douzièmes de la part de taxe foncière afférente.

La limite de revenus et l'âge, l'autre levier pour être dégrevé de la taxe foncière

Là où ça coince pour beaucoup de ménages modestes, c'est le moment de la bascule à la retraite ou suite à un accident de la vie. Le législateur a prévu un mécanisme de plafonnement de la taxe foncière en fonction du revenu fiscal de référence (RFR). Ce dispositif n'efface pas totalement la dette fiscale, mais il permet de limiter l'impact de l'impôt pour que celui-ci ne dévore pas une part disproportionnée des ressources du foyer. C'est une mesure d'équité sociale, bien que son accès soit sévèrement verrouillé par des seuils stricts.

Le calcul du plafonnement à 50 % des revenus

Le mécanisme s'adresse aux propriétaires de leur habitation principale dont le revenu fiscal de référence de l'année précédente ne dépasse pas certaines limites fixées par l'article 1417 du Code général des impôts. Pour la taxe foncière de l'année en cours, la fraction de la taxe qui excède 50 % des revenus du contribuable fait l'objet d'un dégrèvement d'office. Les calculs intègrent un abattement forfaitaire. Une personne seule résidant à Brest avec un RFR inférieur à 12 455 euros (majoré selon les parts fiscales) verra sa facture allégée si l'impôt foncier dépasse la moitié de ses ressources disponibles. C'est complexe ? Certes, mais ça change la donne pour les petits budgets.

Le cas spécifique des bénéficiaires d'allocations de solidarité

Les titulaires de l'allocation de solidarité aux personnes âgées (ASPA) ou de l'allocation supplémentaire d'invalidité (ASI) bénéficient d'un régime de faveur beaucoup plus protecteur. Pour eux, l'exonération de la taxe foncière sur leur résidence principale est totale, sans condition de revenus supplémentaires, car l'octroi même de ces allocations implique déjà de faibles ressources. Les contribuables âgés de plus de 75 ans au 1er janvier de l'imposition profitent également de cette exonération totale, à condition que leur RFR ne dépasse pas le plafond légal. Mais attention, si vous vivez en concubinage avec une personne disposant de hauts revenus, le fisc recalculera l'ensemble et retirera le bénéfice du dégrèvement. L'isolement ou la pauvreté partagée sont les seules monnaies d'échange acceptées par Bercy.

Dégrèvement ou exonération temporaire : comprendre les nuances pour mieux choisir

Une confusion tenace persiste entre le dégrèvement (qui annule ou réduit un impôt déjà établi suite à une situation particulière ou une erreur) et l'exonération (qui supprime l'impôt dès le départ en raison de la nature du bien ou du statut du propriétaire). Les deux voies mènent à des économies substantielles, mais les démarches diffèrent radicalement. Dans le cadre d'une construction neuve ou d'une reconstruction, les propriétaires bénéficient d'une exonération de taxe foncière pendant une durée de deux ans. Cette règle s'applique partout en France, à Marseille comme à Lille, à ceci près que les communes ont désormais le droit de supprimer cette exonération pour leur propre part de l'impôt.

La transition écologique comme levier fiscal temporaire

Certaines collectivités territoriales votent des exonérations temporaires, partielles ou totales, d'une durée de trois à cinq ans pour les logements anciens qui ont fait l'objet de travaux de rénovation énergétique globale. Si vous avez investi 15 000 euros dans l'isolation thermique et le changement de système de chauffage d'une maison construite avant 1989 à Reims, la commune peut décider de vous accorder un répit fiscal. Ce n'est pas un dégrèvement au sens strict du terme, car il s'agit d'une incitation politique à la transition, mais le résultat comptable est identique pour votre portefeuille. D'où l'importance de consulter les délibérations de votre mairie avant d'entreprendre de grands chantiers. Ne pas le faire, c'est laisser de l'argent sur la table, tout simplement.

Les pièges classiques qui vous privent d'un dégrèvement de taxe foncière

Le fisc n'offre aucun cadeau spontané. Croire que l'administration fiscale calcule automatiquement vos droits relève du doux rêve. C'est le problème majeur : des milliers de contribuables attendent sagement un virement qui n'arrivera jamais, faute d'avoir déposé le formulaire idoine avant la date fatidique.

La confusion tenace entre l'âge et les revenus

Certes, franchir le cap des 75 ans ouvre des portes. Sauf que la condition d'âge ne suffit absolument pas à s'exonérer du paiement. Vos ressources entrent en ligne de compte via le mécanisme du revenu fiscal de référence, abrégé en RFR. Si votre pension de retraite dépasse le plafond légal de 12 438 euros pour une part monoculaire, l'administration vous réclamera jusqu'au dernier centime. L'âge n'est pas un totem d'immunité fiscale.

L'illusion de la vacance locative automatique

Votre appartement de location reste désespérément vide ? Vous espérez légitimement être dégrever de la taxe foncière pour ce logement improductif. Autant le dire tout de suite, le dégrèvement pour vacance subit un parcours du combattant bureaucratique. Reste que l'inoccupation doit durer au moins 3 mois consécutifs et s'avérer totalement indépendante de votre volonté. Si le loyer exigé s'avère manifestement hors du marché local, le contrôleur rejettera votre dossier sans le moindre remords.

Oublier l'impact des travaux de rénovation énergétique

Les propriétaires investissent massivement dans la transition écologique de leur habitat. Mais l'alignement des planètes administratives exige une délibération expresse de votre commune pour espérer une exonération temporaire. De nombreuses personnes imaginent que l'envoi des factures d'artisan suffit à déclencher la ristourne. Résultat : une opportunité ratée parce que la municipalité n'a jamais voté ce dispositif d'incitation fiscale.

L'astuce méconnue du plafonnement selon la valeur locative cadastrale

Peu de contribuables exploitent cette faille légale pourtant salvatrice. Le mécanisme du plafonnement de la taxe foncière en fonction des revenus garantit que votre impôt local ne dépasse pas 50 % de vos ressources annuelles. Pourquoi laisser cet argent dormir dans les caisses de l'État ?

La traque aux erreurs d'évaluation de la surface habitable

La base de calcul repose sur la fameuse fiche d'évaluation 6675-M, un document souvent truffé d'anachronismes que personne ne réclame jamais. Une simple vérification des coefficients de confort (une dépendance comptée comme pièce principale, un garage surévalué) peut faire fondre votre facture. Imaginez qu'un raccordement au tout-à-l'égout inexistant en 1970 soit encore facturé aujourd'hui au prix fort ! Déposer une réclamation corrective permet d'obtenir un remboursement rétroactif sur les deux dernières années, à ceci près que la charge de la preuve vous incombe intégralement. Il faut mesurer, photographier, prouver chaque anomalie pour tordre le bras du logiciel des impôts.

Le décryptage des questions brûlantes sur la fiscalité locale

Peut-on obtenir une remise gracieuse de la taxe foncière en cas de baisse brutale de revenus ?

Une perte d'emploi ou un accident de la vie brise immédiatement votre équilibre financier. La loi autorise le directeur des finances publiques à accorder des modérations individuelles au cas par cas. Cette procédure dérogatoire exige une transparence absolue sur votre reste à vivre réel. En 2024, près de 42 % des demandes gracieuses ont essuyé un refus catégorique par manque de justificatifs probants. Un argumentaire solide s'impose donc pour fléchir l'expert fiscal.

Quel est le délai maximal pour contester son avis d'imposition et espérer un remboursement ?

Le calendrier administratif ne tolère aucune forme de procrastination. Vous disposez précisément jusqu'au 31 décembre de l'année qui suit la mise en recouvrement de votre rôle pour formuler une contestation officielle. Passé cette date butoir, les sommes versées appartiennent définitivement au Trésor Public, même si l'erreur initiale provenait de leurs services. L'introduction d'un recours ne vous dispense pas de payer l'impôt initial, or vous pouvez solliciter un sursis de paiement pour geler la créance.

Les résidences secondaires peuvent-elles bénéficier d'allègements fiscaux spécifiques ?

L'ambiance politique actuelle ne favorise pas vraiment les propriétaires de résidences de villégiature. Ces biens subissent de plein fouet des majorations votées par les municipalités en zone tendue, les hausses atteignant parfois 60 % de la part communale. Aucune exonération liée à l'âge ou aux revenus ne s'applique à ces logements jugés non principaux. La seule échappatoire réside dans l'état de délabrement du bien, s'il nécessite des travaux dont le coût excède 25 % de sa valeur vénale.

Le verdict d'un expert face à l'oppression fiscale locale

L'explosion des taux d'imposition votés par les collectivités locales transforme la propriété immobilière en un véritable fardeau financier. Subir passivement cette hausse relève de la négligence tant les leviers de contestation restent réels pour qui sait décrypter le Code général des impôts. Être dégrever de la taxe foncière n'est pas un privilège réservé aux initiés, mais le fruit d'une guérilla administrative méthodique. Le fisc ne viendra jamais corriger une erreur en votre faveur. Prenez les devants, épluchez vos fiches cadastrales et osez bousculer la certitude des contrôleurs. Votre patrimoine mérite bien cette saine confrontation avec la machine fiscale.