Le fantôme de la taxe à 75 % et le mécanisme du plafonnement ISF/IFI

On n'y pense pas assez, mais le chiffre de 75 % n'est pas tombé du ciel par hasard. Il cristallise une tension permanente entre justice sociale et attractivité économique. Historiquement, la "taxe à 75 %" introduite en 2013 visait la fraction des rémunérations supérieures à un million d'euros, mais elle était versée par les entreprises, pas par les individus. Sauf que dans l'esprit collectif, le mal était fait : la France est devenue le pays où l'on prend tout. Reste que la réalité technique actuelle est bien différente et se niche dans le calcul du plafonnement de l'Impôt sur la Fortune Immobilière (IFI). Car oui, le seul moment où l'on croise réellement ce chiffre aujourd'hui, c'est pour protéger le contribuable. Le total de vos impôts — Impôt sur le revenu, prélèvements sociaux et IFI — ne peut pas dépasser 75 % de vos revenus de l'année précédente. Si vous dépassez, l'État vous rend l'excédent.

L'illusion d'une taxation confiscatoire généralisée

Il faut casser cette idée reçue : non, le cadre moyen sup' ou même le chirurgien libéral ne paye pas les trois quarts de ce qu'il gagne à Bercy. Le taux marginal d'imposition au sommet de la pyramide stagne à 45 %, auxquels s'ajoute la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) de 3 % ou 4 %. On est loin du compte des 75 % de pression fiscale effective pour le commun des mortels. Mais là où ça coince, c'est pour ceux dont la fortune est "sèche", c'est-à-dire composée d'immobilier qui rapporte peu de cash mais beaucoup de taxes. Imaginez un propriétaire de château en zone tendue, estimé à 10 millions d'euros, mais qui ne touche qu'une petite retraite de 2 000 euros. Sans ce fameux garde-fou des qui paye 75 d'impôts via le mécanisme de plafonnement, il devrait vendre une pierre du toit chaque année pour payer son dû.

Un dispositif qui divise les spécialistes du droit fiscal

Honnêtement, c'est flou pour beaucoup de citoyens, et même chez les experts, l'interprétation du "revenu" utilisé pour ce calcul fait débat. On parle ici de revenus mondiaux, nets de frais professionnels. Est-ce juste qu'un milliardaire puisse utiliser ce bouclier pour réduire son IFI à néant simplement en ne se versant pas de dividendes ? Je pense que c'est ici que le système montre ses limites techniques. Certains y voient une niche fiscale pour ultra-riches, d'autres une protection constitutionnelle contre la spoliation. Le Conseil Constitutionnel a d'ailleurs été très clair : une imposition ne doit pas être confiscatoire. Résultat : les 75 % sont devenus la ligne rouge juridique à ne pas franchir.

Les profils types des contribuables frôlant le seuil des 75 % de pression fiscale

Qui sont ces fameux "captifs" de la fiscalité lourde ? On identifie principalement deux profils. D'un côté, les héritiers de patrimoines immobiliers historiques, souvent situés à Paris ou sur la Côte d'Azur, dont la valeur vénale a explosé en vingt ans. Ces personnes disposent d'un patrimoine immense sur le papier mais de revenus courants parfois modestes. De l'autre, on trouve les entrepreneurs en phase de capitalisation. Ces derniers réinvestissent chaque centime dans leur société et ne se versent qu'un salaire minimum. Pourtant, si leur holding détient des actifs immobiliers imposables, la note peut vite devenir salée par rapport au salaire perçu. Pour eux, l'enjeu de savoir qui paye 75 d'impôts est une question de survie financière immédiate.

Le cas des dirigeants de grands groupes et la CEHR

Prenons un exemple concret. Un dirigeant du CAC 40 perçoit une rémunération fixe et variable de 2 millions d'euros en 2024. Entre l'impôt sur le revenu (IR), la CEHR et la CSG-CRDS, son taux effectif global avoisine déjà les 50 %. S'il possède en parallèle un parc immobilier valorisé à 15 millions d'euros, son IFI peut s'élever à plus de 200 000 euros. Si l'on fait la somme, on s'approche dangereusement des sommets. Mais (et c'est un grand mais), le plafonnement intervient pour s'assurer que la somme totale ne l'asphyxie pas. C'est un jeu d'équilibre complexe. Les 75 d'impôts ne sont donc pas une cible à atteindre pour l'État, mais un muret de protection pour éviter l'exil fiscal massif des capitaux restants.

L'impact psychologique du taux marginal VS le taux moyen

Il y a une confusion totale entre ce que l'on paye sur le dernier euro gagné et ce que l'on paye sur la totalité de ses gains. C'est ce qu'on appelle la progressivité de l'impôt. Même si vous êtes dans la tranche à 45 %, vos premiers euros sont taxés à 0 %, puis 11 %, puis 30 %. Au final, votre taux moyen est bien plus bas. Sauf pour l'IFI. L'IFI ne connaît pas de petit profit. Dès que vous passez la barre des 1,3 million d'euros de patrimoine net taxable, la machine s'emballe. C'est l'addition de ces deux mondes, celui du revenu et celui du capital, qui crée cette situation unique en Europe où l'on peut se demander légitimement qui paye 75 d'impôts en France sans passer pour un affabulateur.

La mécanique mathématique derrière le plafonnement à 75 %

Entrons dans le moteur. Le calcul est une véritable usine à gaz que les banquiers privés adorent triturer pour leurs clients. La règle est simple en apparence : IR 2025 + IFI 2025 + Prélèvements sociaux < 75 % des revenus de 2024. Or, si le total est de 150 000 euros et que vos revenus ne sont que de 100 000 euros, l'IFI sera réduit de 75 000 euros. D'où l'importance cruciale de la gestion du revenu imposable. Certains contribuables font exprès de limiter leurs revenus pour déclencher le plafonnement et ainsi effacer une partie de leur IFI. Autant le dire clairement : c'est légal, mais c'est une stratégie de haut vol qui nécessite un suivi comptable au millimètre.

L'importance de la structure des revenus mondiaux

Le fisc regarde tout. Les revenus fonciers, les dividendes, les intérêts, et même les revenus exonérés ou soumis à un prélèvement libératoire. On ne peut pas tricher sur l'assiette pour faire baisser artificiellement le ratio. Si vous avez des comptes en Suisse ou des loyers perçus en Espagne, ils entrent dans la danse. C'est là que le bât blesse pour ceux qui pensaient échapper à la loupe de Bercy. La question de savoir qui paye 75 d'impôts devient alors un audit complet de votre train de vie planétaire. Et si vous avez le malheur d'avoir des revenus exceptionnels une année, comme une plus-value de cession d'entreprise, le plafonnement saute l'année suivante car vos revenus sont soudainement trop hauts.

Comparaison avec nos voisins : la France, une exception culturelle ?

À côté, nos voisins font figure de paradis ou presque. En Allemagne ou en Italie, la notion de plafonnement à 75 % ferait descendre les gens dans la rue pour des raisons opposées. Là-bas, l'impôt sur la fortune a souvent été supprimé ou transformé en taxes foncières très légères. En France, on maintient cette pression très haute tout en offrant une sortie de secours via le plafonnement. C'est un paradoxe typiquement français. On affiche des taux records pour satisfaire une certaine idée de la redistribution, tout en installant des mécanismes complexes pour éviter que les plus riches ne partent tous s'installer à Bruxelles ou Lisbonne. Ça change la donne en termes de stratégie patrimoniale, car on n'investit pas en France comme on investit ailleurs.

Stratégies d'optimisation pour éviter de buter contre le plafond

Pour ne pas être celui qui paye 75 d'impôts ou, du moins, pour ne pas subir cette fiscalité sans réagir, plusieurs leviers existent. Le plus radical reste la transformation du patrimoine immobilier en actifs financiers, puisque l'IFI ne taxe que la pierre. Mais tout le monde ne veut pas vendre l'immeuble de famille. Alors on joue sur le démembrement de propriété ou sur l'endettement. En contractant des prêts pour travaux ou pour l'acquisition, on crée un passif qui vient grignoter l'assiette taxable de l'IFI. Mais attention, le fisc surveille de très près les dettes excessives qui n'auraient pour seul but que d'éluder l'impôt. Car au final, entre le risque de redressement et celui de payer trop, la ligne est étroite.

L'usage des sociétés civiles immobilières (SCI) et l'impôt sur les sociétés

Une astuce classique consiste à passer ses biens en SCI soumise à l'impôt sur les sociétés (IS). Dans ce cas, les revenus ne remontent pas directement dans l'escarcelle du propriétaire, ce qui permet de piloter son revenu imposable avec précision. Tant que l'argent reste dans la société, il n'est pas comptabilisé dans le calcul du plafonnement des 75 %. Mais, car il y a toujours un "mais" dans le code général des impôts, les parts de la SCI restent imposables à l'IFI pour leur valeur représentative des immeubles. On voit bien que le système est conçu comme une nasse : plus vous essayez de bouger, plus les mailles se resserrent. Est-ce efficace ? Pour les très grosses fortunes, oui, c'est l'outil de base.

Le fantasme du matraquage fiscal : démonter les idées reçues

Le problème avec les débats télévisés, c'est qu'on y mélange souvent taux marginal et taux effectif. Autant le dire tout de suite : personne en France ne voit 75 % de l'intégralité de ses revenus s'évaporer vers le Trésor Public chaque mois, sauf erreur de calcul monumentale de l'administration. Qui paye 75 d'impôts réellement en fin de compte ?

La confusion entre taux de tranche et taux de prélèvement

On entend souvent que les hauts revenus sont ponctionnés aux trois quarts. C'est faux. En France, le barème de l'impôt sur le revenu culmine à 45 %. Or, même pour un contribuable dont la dernière tranche est à ce niveau, les premiers euros gagnés sont taxés à 0 %, puis 11 %, puis 30 %. Le taux moyen, celui qui compte vraiment pour votre portefeuille, reste mécaniquement bien inférieur. Mais n'oublions pas la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) qui ajoute 3 à 4 % supplémentaires pour les revenus dépassant 250 000 euros. (Une paille pour certains, un gouffre pour d'autres).

L'illusion du cumul automatique des taxes

Additionner bêtement l'impôt sur le revenu, la CSG, la CRDS et les taxes locales pour atteindre 75 % est un exercice comptable périlleux. Reste que la réalité est plus subtile car certaines cotisations sont déductibles de l'assiette de l'impôt. Résultat : on ne peut pas simplement empiler les pourcentages comme des briques de Lego. Car le système fiscal français est conçu avec des soupapes de sécurité. Est-ce pour autant un paradis ? Certainement pas pour les entrepreneurs qui subissent l'impôt sur les sociétés avant de se verser un dividende déjà taxé.

Le mythe de l'exil fiscal systématique

On imagine que chaque millionnaire s'enfuit à Bruxelles dès que la pression grimpe. Pourtant, les statistiques de la Direction Générale des Finances Publiques montrent une relative stabilité des départs. À ceci près que ceux qui restent utilisent des mécanismes de défiscalisation complexes. Le dispositif Pinel, le Malraux ou les investissements dans les PME permettent de réduire la facture légalement. Bref, la rage fiscale est souvent tempérée par une ingénierie patrimoniale de haut vol que le contribuable moyen ignore totalement.

Le plafonnement ISF-IFI : le garde-fou des grandes fortunes

Peu de gens le savent, mais il existe une règle d'or pour éviter l'asphyxie totale des contribuables les plus aisés. Le plafonnement prévoit que le cumul de l'impôt sur la fortune immobilière (IFI) et de l'impôt sur le revenu ne doit pas excéder 75 % des revenus mondiaux de l'année précédente. C'est ici que le chiffre magique apparaît. Qui paye 75 d'impôts ? Ce sont paradoxalement ceux qui possèdent un patrimoine immense mais qui génèrent peu de revenus "liquides".

Imaginons un héritier possédant un château et des terres d'une valeur de 15 millions d'euros, mais ne percevant que 50 000 euros de dividendes annuels. Sans le plafonnement, son IFI pourrait théoriquement dépasser ses revenus réels. Mais la loi intervient. Si la somme des impôts dépasse les 75 % de revenus, l'excédent est déduit de l'IFI à payer. C'est un mécanisme de sauvegarde qui empêche l'expropriation indirecte par l'impôt. Sauf que ce dispositif est souvent critiqué par ceux qui y voient un bouclier fiscal déguisé pour les rentiers de l'immobilier. On se retrouve alors dans une situation où l'impôt devient une variable ajustable selon la structure du patrimoine plutôt que selon la seule richesse globale.

Questions fréquentes sur la pression fiscale maximale

Existe-t-il un taux d'imposition global qui dépasse les 75 % en France ?

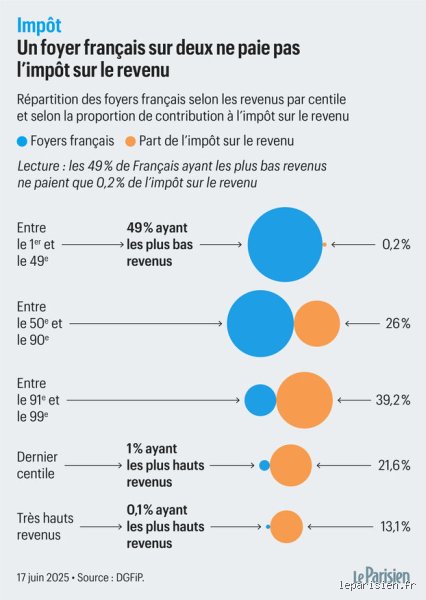

Sur une base strictement légale, le mécanisme de plafonnement mentionné plus haut interdit que l'imposition globale des revenus et du patrimoine immobilier dépasse ce seuil fatidique. Cependant, si l'on prend en compte les prélèvements sociaux de 17,2 % et les taxes indirectes comme la TVA à 20 %, la pression fiscale ressentie sur chaque euro dépensé par un très haut revenu peut s'en approcher. En 2023, la France affichait un taux de prélèvements obligatoires d'environ 45,4 % du PIB, le plus élevé de l'OCDE. Ce chiffre agrège toutefois toutes les strates de la population sans distinction de tranches. Les foyers situés dans le dernier décile contribuent à plus de 70 % des recettes de l'impôt sur le revenu total.

Pourquoi parle-t-on encore de la taxe à 75 % de François Hollande ?

Cette mesure, introduite en 2013, était une contribution exceptionnelle de solidarité payée par les entreprises sur les rémunérations supérieures à un million d'euros. Elle ne visait pas directement les individus, mais les employeurs, notamment les clubs de football qui ont hurlé à la mort. Le Conseil d'État avait censuré la première mouture car elle dépassait les capacités contributives raisonnables. Elle a finalement été supprimée en 2015 après avoir rapporté environ 400 millions d'euros, une somme dérisoire face au budget de l'État. Elle reste aujourd'hui un épouvantail politique utilisé pour illustrer l'absurdité de la fiscalité punitive.

Le prélèvement forfaitaire unique (PFU) a-t-il réduit ce risque de taxation record ?

L'instauration de la Flat Tax à 30 % sur les revenus du capital a radicalement simplifié la donne pour les investisseurs et les chefs d'entreprise. Avant 2018, les dividendes étaient soumis au barème progressif, ce qui pouvait mener à des taux globaux de taxation frôlant les 60 % en ajoutant les prélèvements sociaux. Avec le PFU, la part de l'État est figée, ce qui limite mécaniquement l'ascension vers des sommets fiscaux. Mais cette mesure est au cœur des débats lors de chaque loi de finances, certains souhaitant son abrogation pour revenir à une progressivité plus forte. Pour l'instant, elle constitue un rempart efficace contre l'érosion totale des gains financiers.

L'arbitrage entre solidarité nationale et confiscation fiscale

Tranchons le vif du sujet : l'impôt à 75 % est une aberration économique s'il est appliqué de manière universelle, mais il devient un symbole politique puissant dès qu'il s'agit de justice sociale. Qui paye 75 d'impôts aujourd'hui ? Personne ou presque, et c'est une excellente chose pour l'attractivité de notre territoire. La France ne peut pas se permettre de transformer ses talents et ses investisseurs en parias financiers sous prétexte de redistribution. Il est temps de sortir de cette fascination pour le taux de confiscation afin de se concentrer sur l'efficacité de la dépense publique. Maintenir une pression fiscale record sans offrir des services publics irréprochables en retour est le chemin le plus court vers une révolte fiscale silencieuse mais dévastatrice. La survie de notre modèle social dépend de notre capacité à taxer avec intelligence plutôt qu'avec brutalité.