La barrière psychologique et statistique de l'aisance financière

On a souvent tendance à confondre le revenu moyen et le sentiment de richesse. En France, la pension moyenne stagne autour de 1 500 euros nets. Alors, quand on double cette mise, on bascule statistiquement dans le haut du panier, précisément dans les 10 % des retraités les plus riches. Le truc c'est que, selon que vous habitiez un appartement payé dans le 6ème arrondissement de Paris ou une maison de plain-pied dans la Creuse, ces 3 200 euros n'ont absolument pas la même saveur. Le coût de la vie locale vient grignoter ce pouvoir d'achat de façon assez brutale.

Le seuil des 10 % supérieurs : une réalité mathématique

Les données de l'Insee sont formelles. Le niveau de vie médian des retraités est légèrement supérieur à celui de l'ensemble de la population, ce qui est une exception française assez notable. Pour être considéré comme "aisé", il faut franchir le seuil du neuvième décile. On n'y pense pas assez, mais cela signifie qu'un retraité aisé gagne plus que 90 % de ses pairs. C'est un club assez restreint qui ne repose presque jamais sur la seule pension du régime général, même pour ceux qui ont cotisé au plafond toute leur vie.

Pourquoi le patrimoine net change radicalement la donne

Reste que le revenu n'est rien sans l'absence de charges. Un retraité qui touche 2 500 euros mais qui est propriétaire de sa résidence principale est souvent plus "aisé" au quotidien qu'un locataire percevant 3 500 euros. La suppression du loyer ou des traites bancaires libère un reste à vivre colossal. C'est là que le bât blesse pour les classes moyennes supérieures qui n'ont pas anticipé leur fin de crédit. Le véritable luxe de la retraite, c'est de posséder son toit. Sans cette brique fondamentale, le revenu doit être bien plus élevé pour maintenir un standing de vie décent.

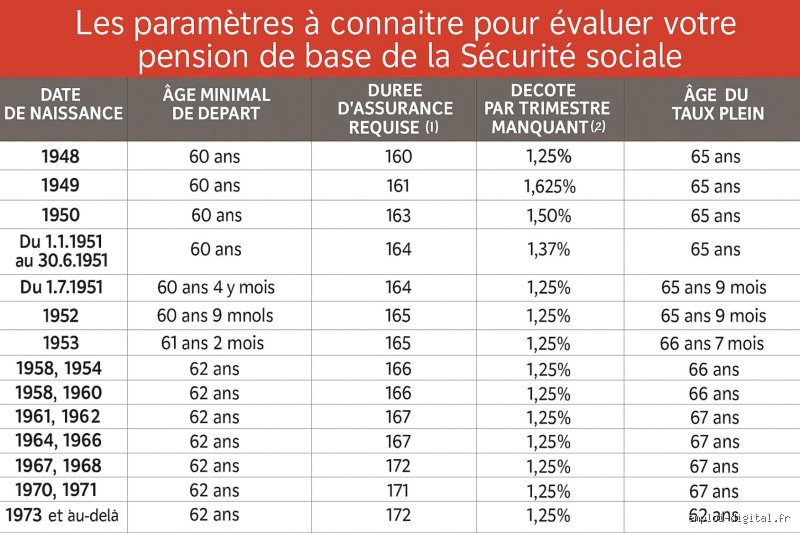

Le socle de la retraite par répartition : un plafond de verre ?

Ne nous leurrons pas, le système de retraite français est conçu pour être solidaire, pas pour fabriquer des rentiers. Même un cadre supérieur ayant eu une carrière fulgurante se heurte rapidement à des plafonds. La retraite de base de la Sécurité sociale est plafonnée à 50 % du plafond de la Sécurité sociale, soit environ 1 900 euros bruts en 2024. Autant dire que pour atteindre les sommets, il faut aller chercher l'argent ailleurs. C'est précisément là que les régimes complémentaires entrent en scène avec une force de frappe bien plus importante.

L'importance capitale de l'Agirc-Arrco pour les cadres

Pour un retraité aisé, la part de la complémentaire Agirc-Arrco représente souvent plus de 60 % de son revenu total de pension. C'est un système par points. Plus vous avez gagné d'argent, plus vous avez accumulé de points. Mais il y a un bémol. Les réformes successives et la mise en place de coefficients de solidarité (le fameux bonus-malus qui a d'ailleurs été supprimé récemment pour certains) montrent que l'on est loin du compte si l'on ne compte que sur l'État. Un ancien cadre dirigeant peut espérer toucher entre 3 500 et 5 000 euros de pension totale, mais c'est le grand maximum pour une carrière salariée classique.

Le cas particulier des carrières longues et des bonus

Il existe des petites astuces légales qui boostent la note. Par exemple, avoir élevé trois enfants donne droit à une majoration de 10 % sur l'ensemble de ses pensions. Pour quelqu'un qui touche déjà 4 000 euros, ces 400 euros supplémentaires sont loin d'être négligeables. C'est le genre de détail qui fait passer d'une retraite confortable à une retraite réellement aisée, sans avoir à lever le petit doigt. Mais c'est une variable biologique, pas une stratégie financière.

Les trous dans la raquette des carrières hachées

À l'inverse, une année de chômage ou un passage en entrepreneuriat mal géré peut faire chuter la moyenne de façon spectaculaire. Le calcul se base sur les 25 meilleures années pour le régime général, mais chaque trimestre manquant coûte cher. Je reste convaincu que la plus grande menace pour une retraite aisée n'est pas l'inflation, mais l'incohérence de son parcours professionnel passé.

L'immobilier locatif, le véritable carburant du train de vie

Si vous croisez un retraité qui voyage trois fois par an et change de voiture tous les quatre ans, il y a de fortes chances qu'il possède un ou deux appartements en location. C'est le secret de polichinelle. Les revenus fonciers sont le complément indispensable pour franchir la barre des 4 000 euros nets par mois. En France, l'immobilier reste la valeur refuge préférée des seniors, et pour cause : c'est l'un des rares revenus qui s'auto-indexe plus ou moins sur l'inflation.

Le match entre location nue et meublée (LMNP)

Le statut de Loueur Meublé Non Professionnel est une pépite fiscale. Il permet de toucher des loyers quasiment nets d'impôts grâce au mécanisme de l'amortissement. Un retraité malin qui a investi dans un studio dans une ville étudiante il y a vingt ans touche aujourd'hui 600 euros de loyer. S'il en a trois, il ajoute 1 800 euros à sa pension. Résultat : il double ses revenus sans subir la fiscalité lourde des revenus fonciers classiques. On est loin de la petite épargne sur livret A.

Les SCPI ou la "pierre papier" pour la tranquillité

Tout le monde n'a pas envie de gérer des dégâts des eaux ou des locataires indélicats à 70 ans. C'est là que les Sociétés Civiles de Placement Immobilier (SCPI) deviennent intéressantes. On achète des parts d'un parc immobilier commercial ou de bureaux, et on reçoit un dividende trimestriel. Le rendement tourne souvent autour de 4,5 % à 5 %. Pour un capital de 200 000 euros placé, cela génère environ 800 euros par mois de revenus complémentaires. C'est propre, c'est net, et ça ne demande aucun effort physique.

Placements financiers : comment l'assurance-vie dope les fins de mois

L'assurance-vie est souvent perçue comme un outil de transmission, mais pour le retraité aisé, c'est avant tout une pompe à cash. Le principe est simple : on ne clôture pas son contrat, on effectue des rachats partiels programmés. Comme la fiscalité après huit ans est extrêmement douce (abattement de 4 600 euros par an sur les intérêts pour une personne seule), c'est une source de revenus quasi-indolore pour le fisc.

Le Plan d'Épargne en Actions (PEA) comme machine à dividendes

Je trouve ça surestimé de ne jurer que par l'immobilier. Un PEA bien géré, rempli d'actions à dividendes (comme TotalEnergies, Air Liquide ou Sanofi pour citer les classiques du CAC 40), peut offrir une rente régulière avec une fiscalité nulle sur les gains après cinq ans d'ouverture. Seuls les prélèvements sociaux de 17,2 % s'appliquent. Pour un portefeuille de 150 000 euros, il n'est pas rare de dégager 6 000 à 7 000 euros de dividendes par an. Soit un bonus de 500 euros par mois qui tombe tout seul.

La stratégie des rachats fractionnés

La clé, c'est de ne jamais retirer le capital, mais seulement une partie de la plus-value. C'est un équilibre précaire qui demande une certaine discipline. Si la bourse dévisse de 20 % en une année, il faut avoir les reins assez solides pour réduire son train de vie ou piocher dans une autre poche de réserve. C'est là qu'on voit la différence entre un retraité qui gère et celui qui subit.

L'erreur classique du trop-plein de liquidités

Beaucoup de seniors font l'erreur de laisser 100 000 euros dormir sur un compte courant ou un Livret A qui rapporte des miettes. Avec une inflation à 2 % ou 3 %, c'est une perte sèche de pouvoir d'achat chaque année. Un retraité aisé sait que l'argent doit travailler, même s'il est déjà à la retraite. L'oisiveté financière est le premier pas vers le déclassement.

Pourquoi le cumul emploi-retraite séduit de plus en plus de cadres

On pourrait penser qu'une fois la quille arrivée, on ne veut plus entendre parler de boulot. Erreur. De plus en plus de retraités aisés continuent de travailler. Pas par besoin vital, mais par envie de rester dans le coup et, avouons-le, pour arrondir les fins de mois de façon spectaculaire. Le dispositif du cumul emploi-retraite intégral permet de percevoir sa pension complète tout en facturant des honoraires ou en touchant un salaire.

Le consulting : la mine d'or des anciens dirigeants

Un ancien directeur technique ou un expert en logistique peut facilement facturer 800 ou 1 000 euros la journée de conseil. S'il travaille seulement quatre jours par mois, il ajoute 3 200 euros de chiffre d'affaires à ses revenus. C'est colossal. Du coup, on se retrouve avec des profils qui touchent 4 000 euros de retraite et 3 000 euros de consulting. On dépasse alors les 7 000 euros mensuels. Là, on ne parle plus de confort, on parle d'un train de vie de grand luxe.

Les limites du système et la nouvelle acquisition de droits

Depuis la dernière réforme, les retraités qui travaillent peuvent désormais acquérir de nouveaux droits à la retraite, ce qui n'était pas le cas auparavant. C'est une petite révolution. Certes, cela ne va pas doubler la pension de base, mais cela permet de compenser l'érosion monétaire. Sauf que, honnêtement, c'est flou pour beaucoup de gens. Peu de retraités ont compris comment activer ces nouveaux droits, et c'est bien dommage car chaque euro compte.

Comparatif : 3 000 € en province vs 5 000 € à Paris

Pour bien comprendre ce qu'est un retraité aisé, il faut regarder la réalité géographique. Le niveau de vie est une notion relative. Un couple de retraités à Limoges avec 3 000 euros de revenus totaux et une maison payée vit comme des rois. Ils peuvent aller au restaurant deux fois par semaine, entretenir un beau jardin et voyager régulièrement.

Le coût exorbitant de la vie parisienne pour les seniors

À l'inverse, à Paris ou à Neuilly, avec 5 000 euros, on est juste dans la "moyenne haute". Si vous devez payer des charges de copropriété élevées dans un immeuble haussmannien, des impôts locaux qui s'envolent et un coût des services (santé, aide à domicile, loisirs) prohibitif, votre budget fond comme neige au soleil. Le sentiment d'être aisé est donc très dépendant du code postal. C'est d'ailleurs pour cela que beaucoup de retraités aisés quittent les métropoles pour des villes moyennes comme Vannes, Angers ou Biarritz, où leur argent "pèse" 20 % à 30 % de plus.

L'impact invisible de la fiscalité locale

On n'en parle jamais assez, mais la taxe foncière est devenue le nouvel impôt sur le revenu des retraités. Dans certaines communes, elle a augmenté de 50 % en quelques années. Pour un retraité aisé possédant une grande maison familiale, cela peut représenter deux mois de pension. C'est un paramètre qui peut faire basculer un budget annuel, surtout quand on a des revenus fixes qui ne grimpent pas aussi vite que les taxes locales.

Les trois erreurs qui plombent les revenus des seniors fortunés

Même avec un gros patrimoine, on peut se retrouver "coincé". La première erreur, c'est l'illiquidité. Avoir trois immeubles mais pas de cash sur son compte courant est une situation stressante. En cas de gros travaux ou de pépin de santé, on se retrouve riche sur le papier mais pauvre au quotidien. Il faut toujours garder une poche de liquidités disponible immédiatement.

La sous-estimation des dépenses de santé non remboursées

C'est là que ça coince souvent. Avec l'âge, les frais d'optique, de dentaire et les dépassements d'honoraires des spécialistes s'accumulent. Une bonne mutuelle pour senior coûte cher, souvent plus de 150 euros par mois pour un niveau de garantie élevé. Un retraité aisé qui n'a pas budgété ces 3 000 ou 4 000 euros de reste à charge annuel risque de devoir piocher dans son capital plus tôt que prévu.

L'aide financière aux enfants et petits-enfants

C'est le piège affectif. Beaucoup de retraités aisés se sentent obligés d'aider leur progéniture pour l'achat d'un premier appartement ou pour payer les études des petits-enfants. C'est noble, mais si cela représente 500 euros par mois de "subvention" familiale, cela réduit d'autant le train de vie personnel. Il faut savoir doser sa générosité pour ne pas se mettre en péril soi-même, car la dépendance coûte extrêmement cher en fin de vie.

Questions fréquentes sur le niveau de vie des retraités

Faut-il vendre sa résidence principale pour augmenter ses revenus ?

Le viager ou la vente à terme sont des options qui reviennent à la mode. Pour un retraité aisé qui n'a pas d'héritiers directs ou qui souhaite profiter de son vivant, transformer son toit en rente mensuelle est une idée de génie. On reste chez soi, et on reçoit un chèque tous les mois. Mais attention, c'est un contrat psychologiquement lourd à porter.

Quel est le montant idéal de l'épargne de précaution à 70 ans ?

Les spécialistes s'accordent sur une réserve équivalente à un an de revenus. Si vous touchez 4 000 euros par mois, avoir 50 000 euros sur un livret ou un fonds euro sécurisé est la norme pour dormir tranquille. Cela couvre la panne de chaudière, le changement de voiture ou une aide ponctuelle à un proche sans avoir à vendre des actions au pire moment du marché.

L'inflation est-elle l'ennemie numéro 1 du retraité aisé ?

Oui et non. Les pensions de base sont indexées sur l'inflation, ce qui protège le socle. Par contre, les revenus des placements à taux fixes (obligations, vieux livrets) se font dévorer. La parade consiste à diversifier vers des actifs tangibles comme l'immobilier ou les actions d'entreprises capables de répercuter la hausse des prix sur leurs clients. C'est un jeu d'équilibriste permanent.

L'essentiel pour viser le haut du panier

Au fond, être un retraité aisé en France, ce n'est pas seulement avoir eu un bon salaire. C'est surtout avoir été un bon gestionnaire tout au long de sa vie active. Le cocktail gagnant semble être une pension confortable (environ 2 500 euros), une résidence principale libérée de tout crédit, et un portefeuille d'actifs (immobilier locatif ou bourse) générant 1 000 à 1 500 euros supplémentaires. Arriver à ce résultat demande une anticipation qui commence dès 40 ans. Car une chose est sûre : le système par répartition seul ne vous offrira jamais le luxe de ne plus compter. La liberté financière à 65 ans est un édifice qui se construit brique après brique, et ceux qui s'y prennent au dernier moment sont souvent ceux qui, malgré de beaux revenus passés, finissent par trouver que la retraite est une période de vaches maigres.