La réalité juridique derrière une dette bancaire vieille d'une décennie

Dix ans. C’est le temps qu'il faut pour qu'un enfant devienne adolescent, ou pour qu'un emprunt toxique contracté auprès de la BNP ou de Sofinco en mai 2016 s'enfonce dans les méandres de l'oubli administratif. Mais que devient concrètement cette ardoise ? Beaucoup de gens s'imaginent qu'au bout d'un tel délai, la créance s'évapore par magie, un peu comme un mauvais souvenir. C'est faux.

Le mécanisme de la prescription face à l'obligation naturelle

En droit de la consommation, l'article L. 218-2 du Code de la consommation fixe le délai de prescription de l'action des professionnels à deux ans. Passé ce cap, la banque ne peut plus vous assigner au tribunal pour obtenir un titre exécutoire. Reste que la dette se transforme en ce que les juristes appellent une obligation naturelle. Qu'est-ce que cela implique ? Le créancier conserve le droit de vous réclamer l'argent à l'amiable, indéfiniment. Si par mégarde vous versez ne serait-ce qu'un chèque de 10 euros pour calmer une officine de recouvrement en 2026, vous reconnaissez la dette. Résultat : le compteur de la prescription peut être relancé dans certains cas, ou du moins, vous perdez le bénéfice de l'irrecevabilité du paiement.

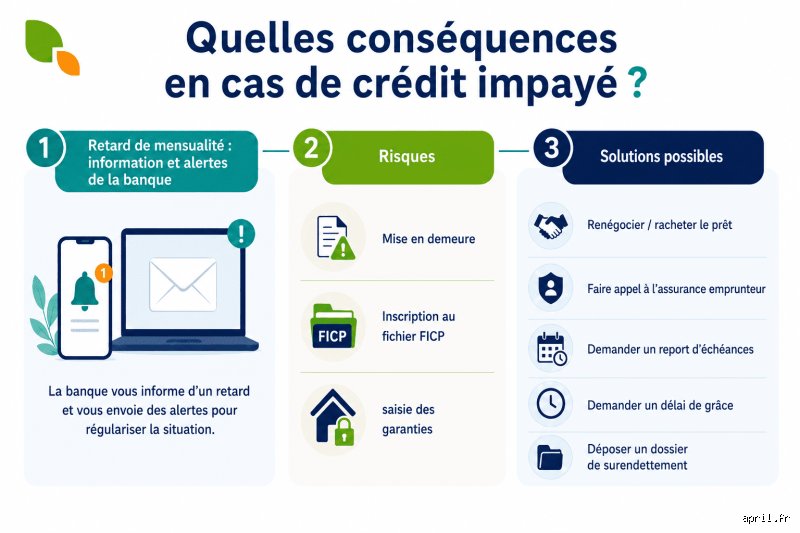

Le sort du fichage à la Banque de France après 3650 jours

Sur le front du Fichier national des Incidents de remboursement des Crédits aux Particuliers, la règle est limpide et, pour le coup, plutôt favorable à l'emprunteur. Le fichage FICP lié à un seul et unique sinistre ne peut excéder 5 ans, une durée réduite à 7 ans maximum en cas de procédure de surendettement. Autant le dire clairement : après 10 ans, votre dossier à la Banque de France est totalement vierge de cet incident. Vous retrouvez une virginité bancaire théorique, ce qui change la donne pour ouvrir un compte chez BoursoBank ou obtenir une carte de paiement standard. Mais attention au paradoxe : être défiché ne signifie pas que le prêteur initial a effacé votre ardoise de ses propres fichiers clients internes.

Le titre exécutoire, le document pivot qui change absolument tout

C’est ici que l'affaire se corse et que l'analyse doit se faire au scalpel, car une subtilité juridique sépare les dossiers clos des bombes à retardement financières.

Le nœud du problème tient en deux mots : titre exécutoire. Si la banque a réagi durant les 24 premiers mois suivant votre premier impayé de juillet 2016, elle a probablement saisi le tribunal d'instance pour obtenir une ordonnance d'injonction de payer. Une fois ce document revêtu de la formule exécutoire par un greffier et signifié par huissier de justice (désormais appelé commissaire de justice), la donne n'est plus du tout la même. Pourquoi ? Parce que l'article L. 111-4 du Code des procédures civiles d'exécution stipule que l'exécution des titres exécutoires se prescrit par 10 ans. Si ce titre a été obtenu en octobre 2016, le créancier a jusqu'en octobre 2026 pour agir. (Je considère d'ailleurs que l'inaction des banques pendant de si longues périodes relève souvent d'une négligence coupable qui pénalise les familles).

La résurrection des dettes par les fonds de titrisation

Ne sous-estimez jamais la mémoire des ordinateurs des multinationales du recouvrement comme Hoist Finance ou EOS Crédit. Ces entreprises rachètent des paquets de créances dépréciées pour une fraction de leur valeur nominale, parfois 3% à 5% du montant initial. Pour eux, un portefeuille de crédits non payés depuis une décennie est une mine d'or potentielle. Leurs agents vont fouiller les registres, utiliser des logiciels de datamining pour retrouver votre nouveau numéro de téléphone ou votre adresse actuelle à Lyon ou à Bordeaux. Une relance agressive dix ans plus tard n'est pas rare. Ils jouent sur la peur, l'ignorance des textes de loi et le stress provoqué par des courriers aux entêtes pseudo-judiciaires.

La stratégie des sociétés de recouvrement face aux vieilles créances

Face à un dossier poussiéreux, la tactique de ces intermédiaires est toujours psychologique, faute d'armes légales affûtées.

Or, si aucun titre exécutoire n'a été rendu dans les deux ans suivant l'impayé initial, l'action est prescrite. Les agents de recouvrement le savent parfaitement. Ils vont donc tenter le tout pour le tout en employant un ton comminatoire. Leurs courriers exigent le paiement immédiat de sommes faramineuses, gonflées par des intérêts de retard contractuels calculés sur 120 mois. Est-ce bien légal ? Non, les frais de recouvrement amiable sont strictement à la charge du créancier en vertu de l'article L. 111-8 du Code des procédures civiles d'exécution. Les réclamer au débiteur est une pratique abusive, pourtant courante.

L'illusion de la saisie sur salaire ou de l'avis de passage

Le harcèlement téléphonique bat son plein à des heures improbables. Les menaces de saisie sur vos meubles ou sur votre compte bancaire se multiplient dans votre boîte aux lettres. Est-ce réalisable sans titre exécutoire ? Absolument pas. Un commissaire de justice ne peut procéder à aucune mesure d'exécution forcée (saisie-attribution, saisie des rémunérations) sans brandir un jugement exécutoire valide. Sans ce sésame, leurs courriers n'ont pas plus de valeur juridique qu'un prospectus publicitaire pour un supermarché local.

Comparaison des risques : crédit à la consommation versus prêt immobilier

La nature du contrat initial détermine en grande partie l'acharnement du créancier au fil des années.

Là où un crédit renouvelable de 3000 euros souscrit pour financer un appareil électroménager sera facilement abandonné ou revendu à perte par l'organisme prêteur, un prêt immobilier de 150000 euros contracté sur 25 ans ne connaîtra jamais un tel sort. Les banques ne lâchent pas de telles sommes dans la nature sans actionner des leviers lourds. De plus, le point de départ du délai de prescription des crédits immobiliers diverge : il s'applique à chaque mensualité impayée de manière autonome, ou globale dès la déchéance du terme. C'est flou, et cela divise les spécialistes qui s'écharpent régulièrement devant la Cour de cassation sur l'interprétation exacte des dates charnières.

Les mirages du droit bancaire : ces erreurs qui vous coûtent cher après une décennie

Le temps passe, la dette reste. Beaucoup de débiteurs imaginent qu'une longue période de silence radio de la part de leur établissement bancaire équivaut à un effacement pur et simple de l'ardoise. C'est un calcul risqué. Les conséquences d'un crédit non payé depuis 10 ans ne s'évaporent pas par l'opération du Saint-Esprit juridique, loin de là. Sauf que la réalité du terrain contractuel s'avère nettement plus vicieuse.

L'illusion de la prescription automatique

Croire que le délai de forclusion de deux ans prévu par le Code de la consommation vous protège indéfiniment est un leurre. Certes, ce délai interdit à la banque de saisir un tribunal si elle a laissé passer deux ans sans agir après le premier incident de paiement non régularisé. Mais que se passe-t-il si un titre exécutoire a été obtenu en douce par le créancier avant l'expiration de ce délai ? Ce document officiel, souvent une ordonnance d'injonction de payer revêtue de la formule exécutoire, possède une durée de validité de 10 ans selon la loi de réforme des procédures civiles d'exécution. Or, une simple tentative de saisie sur votre compte courant durant cette décennie remet les compteurs à zéro. Le problème, c'est que vous repartez pour dix années d'angoisse financière sans même vous en rendre compte.

La confusion entre fichier FICP et disparition de la créance

Une autre croyance tenace concerne le fameux Fichier des incidents de remboursement des crédits aux particuliers, géré d'une main de fer par la Banque de France. L'inscription y est légalement plafonnée à une durée maximale de 5 ans en cas de sinistre caractérisé. Passé ce cap, votre nom disparaît des radars d'interdiction bancaire. Autant le dire tout de suite : cela ne signifie absolument pas que votre passif est soldé. Votre banque d'origine, ou la société de recouvrement agressiva qui a racheté votre dossier pour une poignée de centimes, conserve le droit de vous réclamer les fonds. La fin du fichage vous redonne simplement de l'air pour solliciter de nouveaux emprunts, à ceci près que votre scoring bancaire interne reste détruit si vous postulez chez le même créancier.

Ignorer l'impact des intérêts de retard capitalisés

Le capital initial emprunté ne bouge pas, mais ses accessoires s'engraissent. Les pénalités contractuelles et les intérêts légaux continuent de courir discrètement dans l'ombre pendant 3650 jours. Le montant initial peut ainsi doubler, voire tripler, sous l'effet de la capitalisation. (Imaginez un découvert ou un prêt personnel de 5000 euros qui se transforme en un monstre financier de près de 12000 euros).

La botte secrète des fonds vautours : le rachat de créances à la loupe

Derrière l'inertie apparente de votre dossier se cache souvent un business d'une efficacité redoutable. Les banques traditionnelles n'aiment pas traîner des lignes de pertes dans leurs bilans comptables pendant des lustres. Résultat : elles procèdent à des titrisations ou cèdent des portefeuilles entiers de prêts en souffrance à des multinationales spécialisées dans le recouvrement de créances dépréciées. Ces entités achètent vos dettes pour environ 3% à 8% de leur valeur nominale.

La stratégie du réveil brutal par sommation d'huissier

Ces professionnels du chiffre n'ont pas les mêmes contraintes de temps qu'une agence bancaire de quartier. Ils installent votre dossier dans un logiciel de traitement de masse et attendent le moment opportun pour frapper. Ce moment coïncide généralement avec un retour à meilleure fortune de votre part, comme l'achat d'un bien immobilier ou un héritage visible via des enquêtes de solvabilité privées. Un beau matin, un commissaire de justice tape à votre porte avec une signification de cession de créance accompagnée d'une mesure d'exécution forcée. Reste que la légalité de ces procédures repose sur la détention d'un titre exécutoire original et valide. Si le fonds vautour est incapable de produire le jugement initial datant d'il y a dix ans, sa demande s'effondre comme un château de cartes face à un avocat pointilleux.

Les questions que vous n'osez pas poser sur les dettes décennales

Un créancier peut-il prélever de l'argent sur mon compte après 10 ans de silence ?

La réponse est oui, à la condition sine qua non qu'il détienne un titre exécutoire valide obtenu durant la première phase du litige. Armé de ce précieux sésame, l'huissier peut ordonner une saisie-attribution directement auprès de votre établissement bancaire actuel, gelant instantanément les sommes disponibles. La loi préserve uniquement un montant minimal obligatoire nommé le Solde Bancaire Insaisissable, fixé à 635,71 euros en France pour l'année en cours, afin de vous permettre de survivre. Si aucun jugement n'a été rendu durant la décennie écoulée, toute tentative de saisie forcée est illégale et constitue un coup de bluff caractérisé que vous devez contester immédiatement devant le juge de l'exécution.

Quel est le véritable rôle d'une officine de recouvrement amiable après une décennie ?

Ces structures agissent principalement par le biais de l'intimidation psychologique, utilisant des courriers aux lignes rouges menaçantes et des appels téléphoniques répétés à des heures indues. Leur objectif avoué est de vous pousser à signer un plan de rééchelonnement de la dette ou à verser un premier acompte symbolique, même de 20 euros. Pourquoi une telle insistance sur un simple geste financier ? Car ce versement minuscule agit juridiquement comme une reconnaissance de dette explicite, ce qui interrompt immédiatement la prescription acquise et redonne une virginité légale à une créance qui était peut-être éteinte. Ne versez jamais un centime sans avoir exigé au préalable la copie certifiée conforme du titre exécutoire d'origine.

Peut-on négocier une décote agressive sur un crédit abandonné depuis si longtemps ?

Il s'agit de la stratégie la plus intelligente si vous souhaitez définitivement tourner la page et assainir votre avenir financier. Les sociétés de recouvrement ayant acquis votre dossier pour une bouchée de pain, elles se montrent particulièrement réceptives aux propositions de règlement transactionnel forfaitaire unique. Vous pouvez légitimement proposer un paiement immédiat représentant 20% à 30% du montant total réclamé pour solde de tout compte. Cette négociation doit impérativement faire l'objet d'un protocole d'accord écrit et signé par les deux parties avant le moindre virement bancaire, stipulant l'extinction définitive de la dette et l'abandon de toutes les poursuites associées.

Au-delà des textes de loi, l'heure des comptes a sonné

La passivité face à une dette ancienne est la pire des stratégies financières. On ne passe pas sa vie à raser les murs en espérant que le couperet judiciaire ne tombe jamais. Certes, le système juridique français encadre strictement les abus des officines de recouvrement, mais il ne protège pas les débiteurs de mauvaise foi qui spéculent sur l'oubli des institutions. L'éthique économique exige que l'on affronte ses responsabilités contractuelles passées, ne serait-ce que pour retrouver une pleine liberté d'action sociale. Négocier fermement une décote reste la seule issue digne et pragmatique pour clore ce chapitre usant. Prenez l'initiative du contact plutôt que de subir un harcèlement programmé. C'est en reprenant le contrôle de votre passif que vous sécuriserez votre patrimoine futur.