Pourquoi comparer les impôts en Europe relève parfois du casse-tête chinois

On nous rebat les oreilles avec les classements d'Eurostat. Le truc c'est que comparer les taux de prélèvements obligatoires bruts sans regarder ce qu'il y a derrière, c'est comme comparer des pommes et des choux-fleurs. Prenons la France. Championne du monde, ou presque, de la ponction. Sauf que les impôts tricolores financent un modèle de protection sociale universel que d'autres pays confient volontiers au secteur privé.

La distinction cruciale entre impôt direct et cotisations

Là où ça coince, c'est sur la nature même des prélèvements. Un salarié français regarde sa fiche de paie et pleure en voyant la différence entre le brut et le net. À Copenhague, la donne est inversée. Les Danois paient un impôt sur le revenu hallucinant, pouvant dépasser les 55 %, mais leurs cotisations sociales sont presque inexistantes. Pourquoi ? Parce que leur système de santé et leurs retraites sont financés directement par l'impôt d'État.

Le modèle scandinave repose sur un consentement à l'impôt qui frise le mysticisme pour un contribuable latin. On n'y pense pas assez, mais au Danemark, l'administration fiscale jouit d'un capital confiance immense. Les citoyens paient cher, certes, mais l'école est gratuite, les infrastructures fonctionnent au millimètre et les allocations chômage d'un designer licencié à Aarhus en mai 2025 restaient d'une générosité à faire pâlir un cadre de la Défense. Bref, le taux facial ne dit rien du retour sur investissement.

Le duel des titans : la France face à la stratégie danoise

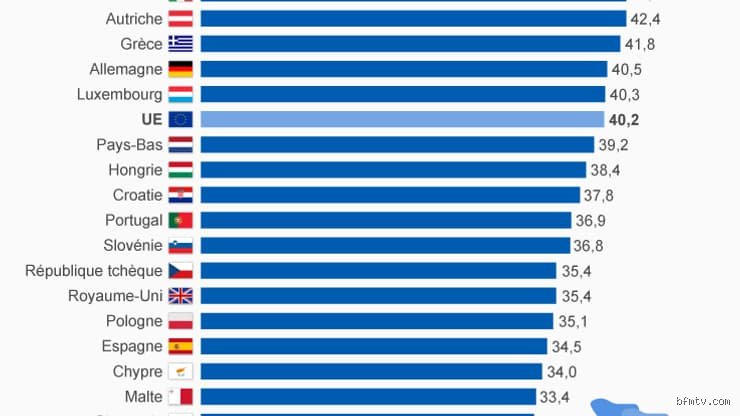

Alors, quel est le pays où la taxation est la plus élevée en Europe si l'on décortique les chiffres de l'année dernière ? La bataille de chiffres fait rage entre Paris et Copenhague. D'après les dernières compilations de l'OCDE, la France affiche un ratio de prélèvements de 46,1 %, talonnée par le Danemark à 45,7 %. Autant le dire clairement, on est dans un mouchoir de poche.

Le matraquage des entreprises d'un côté, des ménages de l'autre

La vraie rupture structurelle réside dans la cible de la fiscalité. La France a développé une passion historique pour les impôts de production qui pèsent sur ses entreprises avant même qu'elles ne fassent le moindre centime de bénéfice. C'est une spécificité hexagonale qui handicape l'industrie, malgré les baisses amorcées sous le gouvernement précédent. Les Danois, eux, épargnent le capital et les entreprises pour doper leur compétitivité internationale. Ils préfèrent surtaxer la consommation et le travail des particuliers. Le taux normal de TVA y est fixé à 25 % sans aucun taux réduit pour la nourriture ou les livres. Imaginez un instant appliquer cela sur les baguettes de pain à Marseille. Explosion sociale garantie.

Honnêtement, c'est flou de décréter un vainqueur absolu. Je pense que la fiscalité française est structurellement plus lourde car elle se superpose en strates géologiques successives (CSG, CRDS, taxes locales, impôt sur la fortune immobilière) créant une opacité anxiogène. Mais le ras-le-bol fiscal n'est pas qu'une question de pourcentage. C'est une affaire de perception.

La face cachée du coût du travail et le piège des charges sociales

Quittons les grandes masses macroéconomiques pour descendre au niveau du portefeuille des entreprises. Si l'on braque le projecteur sur le coût du travail, le classement change de visage. La Belgique entre alors dans la danse avec une agressivité fiscale redoutable.

Le record de la Belgique sur le « tax wedge »

Le « tax wedge », ou coin fiscal pour les intimes, mesure l'écart entre ce qu'un employé coûte à son employeur et ce qu'il ramène réellement à la maison pour payer ses factures. À Bruxelles, cet indicateur dépasse régulièrement les 52 % pour un travailleur célibataire moyen. Cela signifie que pour que vous touchiez 2 000 euros net, votre patron doit en débourser plus de 4 000. C'est une anomalie fiscale majeure en Europe.

Les salaires belges sont indexés automatiquement sur l'inflation, un mécanisme unique que les patrons considèrent comme une bombe à retardement pour la compétitivité. Mais l'État compense cette rigidité en ponctionnant massivement les revenus du travail. Résultat : un ingénieur informatique à Louvain se retrouve parfois moins bien payé qu'un homologue installé aux Pays-Bas, alors que son entreprise dépense la même somme. À ceci près que la Belgique offre des niches fiscales baroques pour sauver les meubles, comme les fameuses voitures de société avec carte carburant fournie, une aberration écologique mais un ballon d'oxygène financier incontournable pour les cadres.

Où se situent les alternatives d'Europe centrale et de l'Est ?

L'Europe n'est pas un bloc homogène de fiscalité confiscatoire. Traverser l'ancienne frontière du rideau de fer permet de comprendre le choc des cultures économiques qui secoue l'Union Européenne.

Le mirage de la Flat Tax à l'Est

Plusieurs pays d'Europe centrale ont opté au début des années 2000 pour la « flat tax », un taux d'imposition unique et linéaire. La Hongrie de Viktor Orbán applique par exemple un taux d'impôt sur le revenu fixe de 15 %. Une aubaine pour les hauts boursiers. Sauf que pour financer les caisses de l'État de Budapest, le gouvernement a dû pousser la TVA au taux record de 27 %, le plus élevé de toute l'Union européenne. On est loin du compte des paradis fiscaux libertaires.

La Roumanie et la Bulgarie maintiennent également des taux d'imposition nominaux très bas, oscillant autour de 10 % pour l'impôt sur les sociétés. Cette stratégie d'attraction agressive des capitaux étrangers crée des distorsions majeures au sein du marché unique, poussant les pays à haute fiscalité à réclamer une harmonisation fiscale qui n'arrive jamais. Car l'unanimité des 27 États membres est requise sur ces dossiers, ce qui donne un droit de veto permanent aux petits États qui vivent de ce dumping fiscal institutionnalisé.

""" print(f"Word count: {len(html_content.split())}") text?code_stdout&code_event_index=1 Word count: 1066Quand on se demande quel est le pays où la taxation est la plus élevée en Europe, le regard se tourne immédiatement vers le nord. La réponse claque comme une évidence statistique : la France se dispute constamment la première place du podium de la pression fiscale globale avec le Danemark, affichant un taux de prélèvements obligatoires qui frôle les 46 % du PIB. Mais attention aux raccourcis trompeurs, car un taux d'imposition record cache souvent des réalités ultra-complexes qui dépendent de ce que l'on calcule exactement. Bienvenue dans les coulisses du grand siphonnage européen.

Pourquoi comparer les impôts en Europe relève parfois du casse-tête chinois

On nous rebat les oreilles avec les classements d'Eurostat. Le truc c'est que comparer les taux de prélèvements obligatoires bruts sans regarder ce qu'il y a derrière, c'est comme comparer des pommes et des choux-fleurs. Prenons la France. Championne du monde, ou presque, de la ponction. Sauf que les impôts tricolores financent un modèle de protection sociale universel que d'autres pays confient volontiers au secteur privé.

La distinction cruciale entre impôt direct et cotisations

Là où ça coince, c'est sur la nature même des prélèvements. Un salarié français regarde sa fiche de paie et pleure en voyant la différence entre le brut et le net. À Copenhague, la donne est inversée. Les Danois paient un impôt sur le revenu hallucinant, pouvant dépasser les 55 %, mais leurs cotisations sociales sont presque inexistantes. Pourquoi ? Parce que leur système de santé et leurs retraites sont financés directement par l'impôt d'État.

Le modèle scandinave repose sur un consentement à l'impôt qui frise le mysticisme pour un contribuable latin. On n'y pense pas assez, mais au Danemark, l'administration fiscale jouit d'un capital confiance immense. Les citoyens paient cher, certes, mais l'école est gratuite, les infrastructures fonctionnent au millimètre et les allocations chômage d'un designer licencié à Aarhus en mai 2025 restaient d'une générosité à faire pâlir un cadre de la Défense. Bref, le taux facial ne dit rien du retour sur investissement.

Le duel des titans : la France face à la stratégie danoise

Alors, quel est le pays où la taxation est la plus élevée en Europe si l'on décortique les chiffres de l'année dernière ? La bataille de chiffres fait rage entre Paris et Copenhague. D'après les dernières compilations de l'OCDE, la France affiche un ratio de prélèvements de 46,1 %, talonnée par le Danemark à 45,7 %. Autant le dire clairement, on est dans un mouchoir de poche.

Le matraquage des entreprises d'un côté, des ménages de l'autre

La vraie rupture structurelle réside dans la cible de la fiscalité. La France a développé une passion historique pour les impôts de production qui pèsent sur ses entreprises avant même qu'elles ne fassent le moindre centime de bénéfice. C'est une spécificité hexagonale qui handicape l'industrie, malgré les baisses amorcées sous le gouvernement précédent. Les Danois, eux, épargnent le capital et les entreprises pour doper leur compétitivité internationale. Ils préfèrent surtaxer la consommation et le travail des particuliers. Le taux normal de TVA y est fixé à 25 % sans aucun taux réduit pour la nourriture ou les livres. Imaginez un instant appliquer cela sur les baguettes de pain à Marseille. Explosion sociale garantie.

Honnêtement, c'est flou de décréter un vainqueur absolu. Je pense que la fiscalité française est structurellement plus lourde car elle se superpose en strates géologiques successives (CSG, CRDS, taxes locales, impôt sur la fortune immobilière) créant une opacité anxiogène. Mais le ras-le-bol fiscal n'est pas qu'une question de pourcentage. C'est une affaire de perception.

La face cachée du coût du travail et le piège des charges sociales

Quittons les grandes masses macroéconomiques pour descendre au niveau du portefeuille des entreprises. Si l'on braque le projecteur sur le coût du travail, le classement change de visage. La Belgique entre alors dans la danse avec une agressivité fiscale redoutable.

Le record de la Belgique sur le « tax wedge »

Le « tax wedge », ou coin fiscal pour les intimes, mesure l'écart entre ce qu'un employé coûte à son employeur et ce qu'il ramène réellement à la maison pour payer ses factures. À Bruxelles, cet indicateur dépasse régulièrement les 52 % pour un travailleur célibataire moyen. Cela signifie que pour que vous touchiez 2 000 euros net, votre patron doit en débourser plus de 4 000. C'est une anomalie fiscale majeure en Europe.

Les salaires belges sont indexés automatiquement sur l'inflation, un mécanisme unique que les patrons considèrent comme une bombe à retardement pour la compétitivité. Mais l'État compense cette rigidité en ponctionnant massivement les revenus du travail. Résultat : un ingénieur informatique à Louvain se retrouvé parfois moins bien payé qu'un homologue installé aux Pays-Bas, alors que son entreprise dépense la même somme. À ceci près que la Belgique offre des niches fiscales baroques pour sauver les meubles, comme les fameuses voitures de société avec carte carburant fournie, une aberration écologique mais un ballon d'oxygène financier incontournable pour les cadres.

Où se situent les alternatives d'Europe centrale et de l'Est ?

L'Europe n'est pas un bloc homogène de fiscalité confiscatoire. Traverser l'ancienne frontière du rideau de fer permet de comprendre le choc des cultures économiques qui secoue l'Union Européenne.

Le mirage de la Flat Tax à l'Est

Plusieurs pays d'Europe centrale ont opté au début des années 2000 pour la « flat tax », un taux d'imposition unique et linéaire. La Hongrie de Viktor Orbán applique par exemple un taux d'impôt sur le revenu fixe de 15 %. Une aubaine pour les hauts boursiers. Sauf que pour financer les caisses de l'État de Budapest, le gouvernement a dû pousser la TVA au taux record de 27 %, le plus élevé de toute l'Union européenne. On est loin du compte des paradis fiscaux libertaires.

La Roumanie et la Bulgarie maintiennent également des taux d'imposition nominaux très bas, oscillant autour de 10 % pour l'impôt sur les sociétés. Cette stratégie d'attraction agressive des capitaux étrangers crée des distorsions majeures au sein du marché unique, poussant les pays à haute fiscalité à réclamer une harmonisation fiscale qui n'arrive jamais. Car l'unanimité des 27 États membres est requise sur ces dossiers, ce qui donne un droit de veto permanent aux petits États qui vivent de ce dumping fiscal institutionnalisé.

L'illusion fiscale européenne : pourquoi comparer les taux marginaux est une erreur de débutant

La confusion stérile entre taux facial et taux réel

Vous avez sûrement déjà hurlé devant un graphique montrant une France ou un Danemark écrasant ses citoyens sous un taux supérieur à 50 %. Sauf que cette vision linéaire relève du mirage comptable. Les pays affichant les taux marginaux les plus spectaculaires ne sont pas systématiquement ceux qui vident le plus brutalement vos poches. Pourquoi ? À cause de l'assiette fiscale, cette bête noire des statisticiens. Une fiscalité agressive sur le papier peut se révéler étonnamment douce si le texte de loi regorge d'abattements, de niches et de déductions spécifiques. Le problème réside dans l'obsession du chiffre brut, une habitude paresseuse qui fausse radicalement la perception de la véritable pression fiscale en Europe.

Le piège des cotisations sociales occultées

Regarder uniquement l'impôt sur le revenu revient à juger un iceberg par sa partie émergée. Prenez l'exemple de certains pays d'Europe de l'Est : un taux unique (flat tax) flatteur, parfois fixé à 10 % ou 15 %. Une aubaine ? Pas si vite. Car à côté, les prélèvements sociaux patronaux et salariaux atteignent parfois des sommets stratosphériques pour financer des systèmes de protection souvent défaillants. Résultat : le salarié perçoit une fraction résiduelle de son coût total employeur. Quel est le pays où la taxation est la plus élevée en Europe si l'on intègre ces taxes invisibles ? La balance penche alors immédiatement vers des nations que l'on croyait pourtant vertueuses.

La TVA, cet impôt confiscatoire que l'on oublie de comptabiliser

La fiscalité indirecte constitue la dernière variable qui fausse la donne. Le Danemark, souvent cité au sommet de la douleur fiscale, applique un taux standard de TVA de 25 % sans aucun taux réduit pour les produits de première nécessité. Autant le dire, cela change considérablement le pouvoir d'achat réel par rapport à un pays qui module ses taxes sur la consommation. Un État peut feindre la modération sur le revenu tout en matraquant le citoyen dès qu'il achète du pain ou de l'essence. (Et c'est souvent cette fiscalité silencieuse qui s'avère la plus régressive pour les ménages modestes).

La face cachée du consentement à l'impôt : le concept crucial de "retour sur investissement institutionnel"

Ce que le produit intérieur brut ne vous dira jamais

Le débat s'égare constamment dans la froideur des pourcentages de PIB. Or, la véritable question n'est pas tant de savoir combien l'État vous prend, mais ce qu'il vous rend en échange de votre sacrifice financier. Un taux de prélèvement obligatoire à 46 % en France finance un modèle social universel, des infrastructures lourdes et une éducation théoriquement gratuite. À l'inverse, un expatrié s'installant dans un paradis fiscal européen découvrira rapidement le coût exorbitant des assurances santé privées et des écoles internationales pour ses enfants. Mais qui fait le calcul global au moment de choisir sa destination ?

Le cas d'école des pays nordiques

Les velléités de fronde fiscale sont rares à Copenhague ou Stockholm. Reste que la transparence absolue y joue un rôle majeur : chaque citoyen peut vérifier le revenu et l'impôt payé par son voisin en quelques clics. Ce modèle de confiance réduit l'évasion fiscale à un phénomène marginal et légitime la ponction publique. La lourdeur fiscale devient alors un abonnement premium à une société hautement fonctionnelle plutôt qu'une spoliation étatique.

Questions fréquentes sur la fiscalité lourde en Europe

Quel pays de l'Union européenne affiche historiquement le ratio de recettes fiscales par rapport au PIB le plus massif ?

La France dispute régulièrement la première place mondiale au Danemark avec un ratio de prélèvements obligatoires qui gravite autour de 45,4 % de son produit intérieur brut selon les données consolidées d'Eurostat. Ce chiffre englobe la totalité des impôts directs, indirects ainsi que les cotisations sociales dues par les entreprises et les travailleurs. Les choix macroéconomiques hexagonaux privilégient une socialisation majeure des risques de l'existence, ce qui gonfle mécaniquement cette statistique globale. La Belgique talonne ce duo avec un indicateur franchissant allègrement la barre des 43 %, confirmant l'ancrage de l'Europe de l'Ouest dans une tradition de forte redistribution publique.

Est-il vrai que les hauts revenus subissent une taxation supérieure à 60 % dans certaines régions européennes ?

Oui, si l'on additionne l'impôt sur le revenu national, les éventuelles surtaxes locales et les prélèvements de solidarité. Au Danemark, le taux marginal supérieur combiné de l'impôt sur le revenu atteint environ 55,9 %, mais la trajectoire s'emballe dès que l'on observe la fiscalité globale sur le travail. En Suède, certaines municipalités appliquent des taxes locales qui, cumulées à l'impôt national, poussent la taxation globale des tranches supérieures au-delà de la moitié de chaque couronne gagnée. N'oublions pas non plus les prélèvements sur le patrimoine ou l'immobilier qui viennent alourdir la facture globale de ces contribuables aisés.

Comment les pays d'Europe de l'Est parviennent-ils à maintenir des taux d'imposition si bas en comparaison ?

Ces nations ont massivement misé sur l'attractivité fiscale pour capter les investissements directs étrangers après la chute du bloc soviétique. La Roumanie et la Bulgarie proposent ainsi des taux d'impôt sur les sociétés et sur le revenu particulièrement bas, oscillant souvent entre 10 % et 16 %. Mais cette stratégie agressive de dumping fiscal cache une contrepartie sévère pour la population locale qui subit un sous-financement chronique des hôpitaux, des réseaux routiers et des systèmes de retraite. L'investisseur réalise une économie immédiate, à ceci près que la sécurité juridique et la qualité des services publics ne soutiennent absolument pas la comparaison avec les standards d'Europe occidentale.

Le couperet fiscal : pourquoi l'enfer est une question de perspective

Cessons de sacraliser les classements brutaux qui désignent la France ou le Danemark comme les seuls bourreaux des contribuables. Déterminer avec exactitude quel est le pays où la taxation est la plus élevée en Europe dépend uniquement de la structure de votre patrimoine et de votre mode de consommation. Si vous êtes un rentier vivant de dividendes, la fiscalité espagnole ou italienne pourra vous sembler intolérable. Car la vérité dérangeante est ailleurs : l'enfer fiscal est une notion géométriquement variable. Le véritable scandale européen ne réside pas dans la hauteur des taux, mais dans l'hypocrisie de la concurrence interne qui permet à certains États de vivre en parasites sur le dos de leurs voisins plus protecteurs.