La géographie du portefeuille : pourquoi 1 million de dollars ne suffit plus à New York

On n'y pense pas assez, mais le chiffre rond du million de dollars a pris un sacré coup de vieux avec l'inflation galopante des dernières années. Aux États-Unis, posséder un million de dollars net (actifs moins dettes) ne vous garantit plus du tout le statut de "riche" dans l'esprit collectif. C'est le nouveau point de départ de la classe moyenne supérieure. Sauf que, si vous posez vos valises dans l'Alabama, vous êtes le roi du pétrole avec une telle somme. À l'inverse, dans l'Upper West Side de Manhattan ou à Palo Alto, vous êtes juste un résident qui parvient à payer ses charges sans trop transpirer. Le coût de la vie locale agit comme un filtre impitoyable qui dévalue le patrimoine nominal.

Le fossé entre le sentiment de sécurité et l'opulence réelle

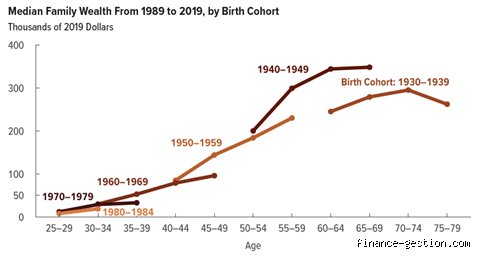

Le truc c'est que la définition de la richesse est devenue une cible mouvante. Les Américains font désormais une distinction nette entre le "confort financier" et la "richesse". Pour être simplement confortable, 1,1 million de dollars suffisent en moyenne nationale. Mais pour se dire riche ? On change de dimension. Il faut pouvoir absorber n'importe quel choc financier sans sourciller. Reste que la majorité des citoyens interrogés avouent que la richesse, c'est surtout de ne plus avoir à travailler pour maintenir son train de vie. C'est une liberté de temps avant d'être une accumulation d'objets, même si les chiffres de la Réserve Fédérale montrent une concentration des actifs de plus en plus marquée chez les seniors.

Le baromètre de la Fed et la réalité du 1 % le plus fortuné

La Réserve Fédérale, dans son Survey of Consumer Finances, nous donne une image autrement plus brute de la situation. On est loin du compte quand on s'imagine que la classe moyenne détient une part significative du gâteau. En réalité, le patrimoine net considéré comme une richesse aux États-Unis est détenu par une infime fraction de la population. Pour faire partie des 10 % les plus riches, il vous faut environ 1,9 million de dollars. Mais là où ça coince, c'est que l'écart entre ces 10 % et le fameux 1 % est abyssal. Ce dernier groupe possède à lui seul environ 30 % de la richesse totale du pays. C'est un déséquilibre qui ferait passer n'importe quel pays européen pour une oasis d'égalitarisme.

La composition des actifs : au-delà du simple compte en banque

Comment ces gens-là accumulent-ils autant ? Ce n'est pas avec un salaire, aussi élevé soit-il. La richesse aux USA se construit sur l'équité des entreprises et l'immobilier commercial. L'indice S&P 500 a été la plus grande machine à fabriquer des millionnaires de l'histoire moderne (avec une croissance insolente sur la dernière décennie). Un riche américain type possède souvent sa résidence principale, évaluée à plus d'un million, mais surtout un portefeuille d'actions et des parts dans des business privés. Or, le ménage moyen voit l'essentiel de sa valeur nette bloqué dans sa maison, ce qui est une richesse "illiquide". C'est là toute la différence : les vrais riches ont du cash qui travaille, les autres ont un toit qui prend de la valeur.

L'héritage et le transfert intergénérationnel en plein boom

On assiste actuellement à ce que les économistes appellent le "Great Wealth Transfer". Près de 68 000 milliards de dollars vont passer des mains des Baby-boomers à celles des Millennials d'ici 2045. Résultat : le patrimoine net considéré comme une richesse aux États-Unis va devenir une question de généalogie autant que de mérite. Mais, autant le dire clairement, ce transfert ne sera pas uniforme. Il va renforcer les disparités existantes. Car si vous n'avez pas de parents propriétaires dans les zones côtières, vos chances d'atteindre le seuil des 2,2 millions par vos seuls efforts diminuent chaque année face au coût de l'éducation et de la santé.

La psychologie du chiffre : pourquoi se sent-on toujours pauvre avec 5 millions ?

C'est l'un des paradoxes les plus fascinants de la société américaine. Un individu possédant 5 millions de dollars net aux États-Unis peut se sentir "pauvre" s'il fréquente des cercles où le ticket d'entrée est à 50 millions. C'est la théorie du groupe de référence. À Greenwich, Connecticut, ou dans les Hamptons, avoir 2 millions de dollars, c'est presque être invisible. Est-ce rationnel ? Absolument pas. Mais la richesse aux États-Unis est une compétition de statut social autant qu'une mesure de pouvoir d'achat. D'où cette insatisfaction permanente qui pousse à l'accumulation sans fin. (Et entre nous, c'est ce moteur qui fait tourner l'économie US, pour le meilleur et pour le pire).

L'influence des réseaux sociaux sur la perception du patrimoine

L'affichage ostentatoire sur Instagram ou LinkedIn a déplacé les poteaux de corner. Aujourd'hui, on ne se compare plus à son voisin de palier, mais aux milliardaires de la Silicon Valley. Cela crée un biais cognitif massif : on a l'impression que le patrimoine net considéré comme une richesse aux États-Unis est bien plus élevé qu'il ne l'est réellement dans les statistiques officielles. Sauf que les données sont têtues. Le patrimoine médian (celui qui sépare la population en deux parts égales) n'est que de 192 900 dollars environ. On est à des années-lumière des millions de Schwab. La richesse perçue est un mirage entretenu par une minorité bruyante.

Le coût caché du statut : maintenir un patrimoine net élevé

Être riche coûte cher. C'est une lapalissade que l'on oublie souvent. Pour conserver un patrimoine net de 5 millions de dollars, il faut payer des impôts fonciers qui, dans des États comme le New Jersey ou la Californie, peuvent atteindre des sommets (parfois plus de 30 000 dollars par an pour une maison standard dans un bon quartier). Ajoutez à cela les frais de gestion de fortune, les assurances santé privées haut de gamme — car même riche, un accident peut vous ruiner si vous n'êtes pas couvert — et les frais de scolarité dans les écoles de l'Ivy League qui frôlent les 80 000 dollars l'année. Bref, le capital fond comme neige au soleil si le rendement des investissements ne suit pas une courbe exponentielle.

La règle des 4 % et la pérennité du capital

Pour savoir si l'on est vraiment riche, les experts financiers américains utilisent souvent la règle des 4 %. L'idée est simple : si vous pouvez retirer 4 % de votre capital chaque année pour vivre sans jamais épuiser votre pécule, vous avez atteint l'indépendance. Pour un train de vie de 200 000 dollars par an (le minimum pour une vie "luxueuse" dans une grande métropole), il vous faut un capital investi de 5 millions de dollars. Là, ça change la donne. On comprend mieux pourquoi le seuil des 2,2 millions est considéré comme le point d'entrée de la richesse, mais pas forcément comme le sommet de la montagne. C'est le prix de la liberté de dire "non" à son patron sans trembler pour son loyer.