La distinction fondamentale entre moyenne et médiane : là où le bât blesse vraiment

On nous balance souvent des chiffres astronomiques quand on parle des États-Unis, comme si chaque habitant de l'Ohio ou de l'Arizona dormait sur un tas d'or. Le truc c'est que la moyenne arithmétique aux USA est une pure fiction statistique. Quand Elon Musk entre dans un bar, chaque client devient statistiquement milliardaire. Or, dans la vraie vie, le patrimoine moyen d'un américain est tiré vers le haut par les 10 % les plus riches qui détiennent près de 70 % de la richesse totale du pays. C’est colossal. On est loin du compte quand on interroge les familles de la classe moyenne qui, elles, voient leur richesse stagner malgré l'inflation.

Pourquoi le chiffre de 1 063 700 dollars est une illusion d'optique

Il faut être honnête, ce million de dollars affiché comme moyenne nationale ne correspond à rien pour 90 % de la population. Mais alors rien du tout. C’est le résultat d’une concentration des richesses sans précédent historique, où les gains en capital sur les actions technologiques (Apple, Nvidia, Microsoft) ont créé une distorsion monumentale. Mais la médiane, elle, nous raconte une tout autre histoire. Elle a certes bondi de 37 % entre 2019 et 2022 en termes réels, mais elle reste à des années-lumière du million symbolique. On parle ici de l'épargne de toute une vie, souvent bloquée dans une résidence principale. Mais attention, avoir une maison ne signifie pas avoir du cash. C’est là que le piège se referme souvent sur ceux qui croient être riches parce que leur banlieue a pris de la valeur.

L'impact du logement sur le calcul de la richesse nette

L’immobilier reste le socle du patrimoine pour la majorité des ménages. Pour beaucoup, c'est même leur seul et unique actif sérieux. Entre 2020 et 2023, la flambée des prix de l'immobilier a dopé artificiellement le patrimoine moyen d'un américain propriétaire. Sauf que, parallèlement, les taux hypothécaires ont grimpé à plus de 7 %, gelant le marché. On se retrouve dans cette situation absurde où des gens sont "riches sur papier" mais incapables de déménager ou de débloquer cette valeur sans se ruiner en intérêts bancaires. D'où une frustration latente qui ne transparaît pas dans les tableurs Excel de la Fed.

Les composants techniques de la fortune US : ce qu'ils possèdent vraiment

Derrière les dollars sonnants et trébuchants, la structure de l'actif américain moyen est assez rigide. On y trouve principalement la résidence principale, les comptes de retraite de type 401(k) et, pour une minorité croissante, des actions directes. Le système américain force l'individu à devenir un investisseur, qu'il le veuille ou non. Car sans capitalisation boursière, la retraite n'est qu'un mirage. À ceci près que tout le monde n'a pas les reins assez solides pour supporter la volatilité de Wall Street sur vingt ou trente ans.

Le 401(k) et l'IRA : le moteur de l'épargne forcée

Contrairement au système français, la richesse aux États-Unis repose sur la responsabilité individuelle. Les comptes de retraite par capitalisation constituent une part énorme du patrimoine moyen d'un américain actif. En 2024, le solde moyen d'un compte 401(k) chez Fidelity avoisine les 120 000 dollars. Pas de quoi pavoiser, surtout quand on sait que les soins de santé à l'âge adulte peuvent engloutir cette somme en quelques mois. Et c'est là où ça coince : cette épargne est fléchée, souvent indisponible avant 59 ans et demi sans pénalités fiscales lourdes. On n'y pense pas assez, mais cette richesse est en partie virtuelle tant qu'elle n'est pas décaissée.

La montée en puissance de l'investissement boursier direct

Il s'est passé un truc dingue depuis la pandémie. Les Américains se sont rués sur les plateformes de trading comme Robinhood. Aujourd'hui, environ 58 % des ménages possèdent des actions, soit directement, soit via des fonds mutuels. C'est un record. Cette démocratisation de l'actionnariat a injecté des milliards dans le patrimoine moyen d'un américain, mais elle l'a aussi rendu beaucoup plus vulnérable aux soubresauts du Nasdaq. Je pense personnellement que cette "financiarisation" du quotidien est à double tranchant : elle crée une illusion de prospérité en période de bulles, mais elle masque une érosion du pouvoir d'achat réel.

L'épargne liquide : le parent pauvre du bilan financier

Combien reste-t-il sur le compte courant une fois les factures payées ? Pas grand-chose. On estime que près de 40 % des Américains seraient incapables de couvrir une dépense imprévue de 400 dollars avec leurs économies liquides. C'est le paradoxe ultime de cette économie. On peut avoir un patrimoine moyen d'un américain élevé grâce à sa maison dans le New Jersey, tout en étant à découvert à cause d'une réparation de voiture ou d'une visite aux urgences. Résultat : la liquidité est le véritable indicateur de stress financier, bien plus que la valeur théorique du portefeuille d'actions.

Le revers de la médaille : l'endettement qui dévore les actifs

On ne peut pas parler de patrimoine sans parler de ce qui vient le grignoter par la base : les passifs. Aux USA, la dette est une institution. Elle est partout. Dette étudiante, cartes de crédit, prêts automobiles, et bien sûr les crédits immobiliers. Pour obtenir le chiffre net de la richesse, il faut soustraire ces montagnes de dollars empruntés. Et là, le tableau s'assombrit nettement pour les moins de 40 ans.

La dette étudiante : le boulet de la génération Millennials

Imaginez commencer votre vie d'adulte avec une ardoise de 30 000 ou 50 000 dollars. C'est le quotidien de millions de diplômés. Cette dette retarde l'achat du premier bien immobilier, qui est pourtant le premier vecteur de constitution du patrimoine. Le patrimoine moyen d'un américain de moins de 35 ans est ainsi plombé par des intérêts qui courent plus vite que l'avancement professionnel. C’est un transfert de richesse massif des jeunes travailleurs vers les institutions financières, ce qui grippe la machine à créer de la fortune sur le long terme. Mais certains politiciens préfèrent ignorer ce frein structurel au profit de statistiques globales plus flatteuses.

Le crédit à la consommation : une addiction coûteuse

Les soldes sur les cartes de crédit ont dépassé le seuil symbolique du trillion de dollars au niveau national. Avec des taux d'intérêt qui frôlent souvent les 20 % ou 25 %, c'est une hémorragie permanente. Là où ça devient critique, c'est quand les ménages utilisent le crédit pour maintenir un niveau de vie que leurs salaires ne permettent plus. Le patrimoine moyen d'un américain fond alors comme neige au soleil sous le poids des frais financiers. On est loin de l'image d'Épinal de l'investisseur avisé. C'est plutôt la survie au jour le jour pour une frange non négligeable de la population, cachée derrière des façades de banlieues coquettes.

Comparaison internationale : l'Amérique est-elle vraiment plus riche ?

Si l'on compare le patrimoine moyen d'un américain avec celui d'un Européen, les chiffres bruts donnent l'avantage aux USA. Mais c'est oublier que l'Américain doit financer lui-même son filet de sécurité. Un Français ou un Allemand n'a pas besoin de mettre 500 000 dollars de côté pour s'assurer une retraite décente ou une couverture santé en cas de cancer. Cette différence fondamentale change la donne sur la perception de la richesse.

Le patrimoine net corrigé du coût de la vie et des services

En Suisse ou au Luxembourg, les moyennes sont également très hautes, mais la répartition y est souvent moins violente qu'aux États-Unis. Le truc, c'est que le patrimoine aux USA est très volatil. Un divorce ou un problème médical majeur peut réduire à néant le patrimoine moyen d'un américain en quelques années seulement. Cette précarité intrinsèque n'existe pas au même degré dans les vieilles économies sociales-démocrates d'Europe. Bref, avoir un million de dollars à Miami, ce n'est pas la même sécurité qu'avoir 500 000 euros à Lyon ou Munich, où l'État providence joue le rôle d'amortisseur invisible mais puissant.

L'influence des héritages et de la richesse intergénérationnelle

On assiste actuellement au "Great Wealth Transfer". Les baby-boomers s'apprêtent à léguer environ 68 trillions de dollars à leurs héritiers. Cela va faire bondir mécaniquement le patrimoine moyen d'un américain dans les deux prochaines décennies. Sauf que cet argent ne va pas circuler de manière fluide : il va rester concentré dans les familles déjà aisées. L'inégalité ne se réduit pas, elle se fige. Est-ce que cela signifie que la mobilité sociale est morte ? Non, mais elle est devenue incroyablement plus chère et sélective. Honnêtement, c'est flou de savoir si l'innovation technologique pourra compenser ce durcissement de la structure sociale par le capital accumulé.

Mirages comptables : pourquoi votre vision du patrimoine moyen d'un américain est probablement fausse

Le problème, c'est que la plupart des observateurs se font piéger par la tyrannie de l'arithmétique. On regarde souvent le patrimoine moyen d'un américain en oubliant que Jeff Bezos et un étudiant de l'Ohio surendetté font partie du même calcul. Cette distorsion crée une image mentale absurde. Sauf que la réalité vécue par 90% des ménages n'a strictement rien à voir avec ces sommets stratosphériques. Mais comment peut-on sérieusement comparer une villa à Malibu avec un mobil-home dans le Kentucky ? La confusion entre richesse brute et richesse nette est la première bévue. Beaucoup comptabilisent la valeur de leur résidence sans en déduire l'hypothèque monstrueuse qui l'accompagne. Résultat : on se croit riche parce que l'immobilier grimpe, alors que l'on est simplement locataire de sa propre banque pour les trente prochaines années.

Le piège de la résidence principale surévaluée

Posséder son toit est le pilier du rêve, reste que c'est un actif qui ne rapporte rien tant qu'on y vit. Pire, il coûte. Les taxes foncières aux États-Unis ne sont pas une mince affaire, atteignant parfois des sommets qui grignotent l'épargne liquide. On surestime systématiquement la liquidité de ce patrimoine net des ménages en période de crise. (C'est d'ailleurs ce qui a causé le crash de 2008, n'est-ce pas ?). Si vous ne pouvez pas vendre en 48 heures sans perdre 20% de la valeur, est-ce vraiment de la richesse disponible ?

L'illusion du 401(k) face aux frais de gestion

Autant le dire, le compte retraite par capitalisation est une machine à fabriquer de faux espoirs si l'on ne regarde pas les petites lignes. Les Américains voient leur solde grimper sans anticiper l'impact fiscal futur. Or, cet argent n'est pas encore le leur. L'oncle Sam attend sagement son heure pour prélever sa part sur chaque retrait. À ceci près que les frais de gestion des fonds communs de placement dévorent souvent un tiers de la performance sur le long terme. C'est l'art de se sentir millionnaire sur papier tout en restant vulnérable au moindre coup de vent boursier.

La face cachée du bilan : le capital humain et l'assurance santé

On oublie trop souvent que le véritable patrimoine financier aux USA intègre une variable invisible mais dévastatrice : la couverture médicale. Aux États-Unis, une simple hospitalisation prolongée peut vaporiser vingt ans d'économies en quelques jours. C'est une épée de Damoclès constante. Pour un expert, évaluer le patrimoine moyen d'un américain sans pondérer ce risque est une faute professionnelle. Un foyer avec 500 000 dollars de côté mais sans une assurance solide est paradoxalement plus fragile qu'un ménage européen avec 50 000 euros et un système public robuste. La résilience financière ne se lit pas uniquement dans un tableau Excel de actifs. Elle se niche dans la capacité à absorber un choc de vie sans finir à la rue. Car ici, la chute est verticale.

Le poids occulte de la dette étudiante

La transmission de la richesse est aujourd'hui entravée par un boulet de 1 700 milliards de dollars de créances universitaires. Les jeunes adultes commencent leur vie avec un patrimoine négatif abyssal. Cela retarde l'achat immobilier, premier moteur historique de constitution du capital des ménages américains. On observe une fracture générationnelle où l'héritage devient le seul moyen de rattraper le temps perdu. C'est une économie de l'héritage qui se met en place, bien loin du mythe de l'entrepreneur autodidacte. La mobilité sociale en prend un coup, mais les statistiques globales, elles, continuent de briller grâce aux gains records de Wall Street.

Questions fréquentes sur la fortune des Américains

Quel est l'écart réel entre la moyenne et la médiane du patrimoine ?

La différence est tout simplement colossale, car les 1% les plus riches tirent la moyenne vers le haut de manière artificielle. Alors que le patrimoine moyen dépasse souvent les 1 000 000 de dollars par foyer dans les rapports de la Réserve Fédérale, le patrimoine médian aux États-Unis se situe généralement autour de 192 900 dollars. Ce chiffre est beaucoup plus représentatif de l'Américain typique, celui que l'on croise au supermarché. Environ 10% des familles possèdent à elles seules 70% de la richesse totale du pays. On voit bien que l'utilisation du mot moyenne est un outil de propagande statistique plus qu'une mesure économique honnête.

Comment l'inflation impacte-t-elle le calcul du patrimoine net ?

L'inflation actuelle agit comme un impôt caché qui dévalorise les liquidités et les obligations, tout en gonflant artificiellement la valeur des biens immobiliers. Si votre maison gagne 10% en un an mais que le prix du panier de la ménagère grimpe de 15%, vous avez techniquement appauvri votre pouvoir d'achat patrimonial malgré une hausse nominale. Les Américains moyens détiennent une grande partie de leur richesse dans des actifs non productifs. Bref, le chiffre augmente sur le relevé bancaire, mais la capacité réelle à maintenir un train de vie confortable diminue. La richesse est une notion relative, pas un score figé dans le temps.

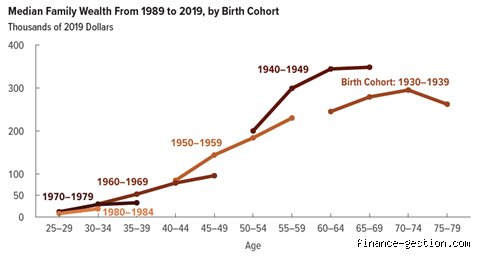

Quelle est l'influence de l'âge sur le patrimoine moyen d'un américain ?

La courbe de richesse est une parabole qui atteint son sommet juste avant la retraite, vers 65 ou 74 ans. À cet âge, le patrimoine net médian peut grimper jusqu'à 410 000 dollars, principalement grâce à l'accumulation dans les comptes retraite et au remboursement total de l'emprunt immobilier. Les moins de 35 ans affichent un score dérisoire, souvent inférieur à 40 000 dollars, ce qui illustre la difficulté croissante à entrer dans le marché des actifs. Il faut des décennies pour que l'intérêt composé et l'inflation immobilière commencent à jouer en faveur des ménages. Le temps reste le meilleur allié du patrimoine net aux États-Unis, à condition de ne pas subir de catastrophe majeure entre-temps.

Verdict : l'opulence américaine est un colosse aux pieds d'argile

Il est temps de cesser de fantasmer sur les chiffres bruts issus de la Silicon Valley pour regarder la fragilité systémique du pays. Le patrimoine moyen d'un américain est une construction statistique qui masque une précarité croissante pour la classe moyenne supérieure. On vit dans une économie de flux où la richesse apparente dépend entièrement de la continuité du salaire et de la bonne santé des marchés financiers. Ma conviction est que nous assistons à une polarisation irréversible qui rend le concept même de moyenne totalement obsolète. Si vous n'avez pas de capital diversifié hors de votre résidence, vous n'êtes pas riche, vous êtes juste en sursis. L'Amérique reste le pays de la gagne, mais elle est devenue celui où la défaite coûte absolument tout.