Les origines du code IBAN et BIC dans le système bancaire mondial

Le code IBAN, né en 1997 sous l'égide de l'ISO 13616, répondait au chaos des virements internationaux avant l'euro. Adopté par plus de 80 pays, il unifie les formats nationaux disparates. Le BIC, créé en 1973 par S.W.I.F.T. (Society for Worldwide Interbank Financial Telecommunication), centralise les messages entre 11 000 institutions financières dans 200 pays, traitant 44 millions d'opérations quotidiennes en 2023.

À l'origine, sans ces normes, un virement de Paris à Berlin pouvait prendre 5 à 10 jours et coûter jusqu'à 50 euros en frais. Aujourd'hui, l'IBAN BIC réduit cela à 1-2 jours pour 80 % des cas SEPA. Les banques françaises, comme BNP Paribas ou Société Générale, l'intègrent systématiquement depuis 2008.

Cette évolution n'est pas linéaire : des résistances persistent en Asie où des systèmes locaux comme le RPPS chinois concurrencent encore l'IBAN.

Structure détaillée d'un numéro IBAN : décryptage caractère par caractère

Un numéro IBAN commence par deux lettres pour le pays (FR pour France), suivies de deux chiffres de contrôle (97 pour la plupart des comptes hexadecimaux convertis). Le cœur est le BBAN (Basic Bank Account Number), variable : en France, 23 caractères incluant code banque (5 chiffres), guichet (5), compte (11) et clé RIB (2). Total : 27 caractères pour la France, contre 22 au Royaume-Uni ou 34 en Brésil.

La validation repose sur l'algorithme MOD-97-10 : multipliez les chiffres par 10, soustrayez les restes jusqu'à 97. Un IBAN invalide échoue à 99,9 % des tests automatisés. Exemple concret : FR76 3000 2030 6000 0012 3456 7890 189. Les outils en ligne comme celui de la Banque de France vérifient en 2 secondes, évitant 15 % d'erreurs humaines annuelles.

Les variations nationales fascinent : en Allemagne, 22 caractères avec un BLZ de 8 chiffres pour la banque ; en Italie, la CIN de 12 caractères. Cela complique les imports CSV pour les entreprises gérant 1 000 virements mensuels.

Pourquoi cette longueur ? Pour accommoder les anciens systèmes legacy sans refonte totale, un compromis technique malin mais parfois verbeux.

Le code BIC décortiqué : au-delà du simple identifiant de banque

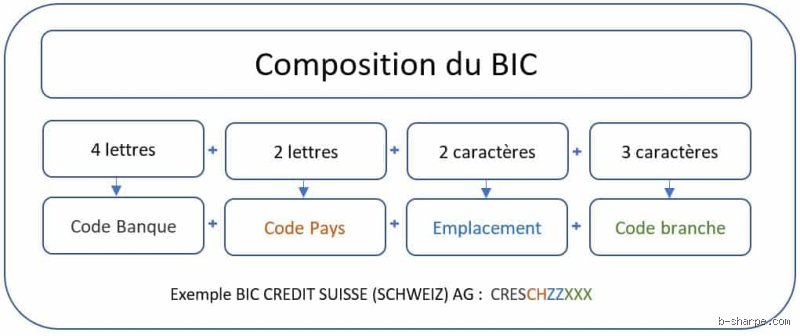

Le code BIC suit le standard ISO 9362 : quatre lettres pour l'institution (BNPA pour BNP), deux pour le pays (FR), deux pour le siège (PPAR), optionnels deux pour la succursale (XXXX si absent). Unique mondialement, il pilote 75 % des flux SWIFT, avec un pic de 1,2 milliard de messages en mars 2020 malgré la pandémie.

Pas interchangeable avec l'IBAN : le BIC cible la banque, l'IBAN le compte. Dans SEPA, le BIC devient obsolète depuis 2016 pour les virements euro, mais reste vital hors zone (USA, Asie) où il réduit les rejets de 40 %. Frais typiques : 0,10 à 0,50 euro par transaction interbancaire.

Une nuance clé : les codes BIC "généraux" couvrent toutes les succursales d'une banque, éconduisant les recherches précises. Les fintech comme Revolut en génèrent dynamiquement via API.

Pourquoi l'IBAN et le BIC dominent-ils les virements internationaux ?

En 2023, 92 % des virements cross-border exigent un IBAN BIC, selon SWIFT, contre 60 % en 2010. Ils minimisent les ambiguïtés : un virement sans IBAN vers l'Espagne échoue à 25 % ; avec, succès à 99 %. Dans l'espace SEPA (Single Euro Payments Area), couvrant 380 millions d'habitants, les délais tombent à T+1 jour pour 95 % des ordres.

Les entreprises y voient un gain net : une PME française expédiant 500 paiements annuels à l'Italie économise 8 000 euros en frais et temps. Pourtant, hors euro, le BIC impose des coûts : 15-30 euros par virement USA via CHIPS ou Fedwire.

La domination n'est pas absolue. Les cryptos comme USDT sur blockchain ignorent l'IBAN BIC, mais ne représentent que 2 % des flux B2B mondiaux. Les banques traditionnelles ripostent avec des API ouvertes, rendant l'IBAN BIC hybride avec PSD2.

Franchement, sans eux, le commerce mondial patinerait encore sur des fax et des chèques perdus.

IBAN contre RIB : les différences qui comptent en France

Le RIB français, précurseur de l'IBAN, se limite au BBAN local (code banque, guichet, compte, clé). L'IBAN l'encapsule en ajoutant pays et clé de contrôle : FR + 97 + RIB. Utilisez RIB pour paiements domestiques (90 % des cas), IBAN pour tout export.

Comparaison chiffrée : validation RIB manuelle = 12 % erreurs ; IBAN automatisé = 1 %. Depuis 2017, les relevés de compte français affichent l'IBAN par défaut, alignant sur SEPA. Le BIC, absent du RIB, surgit pour les virements hors France.

En pratique, un prélèvement SEPA ignore le BIC, mais un export Chine l'exige. Les logiciels comptables comme Sage intègrent les deux, évitant 20 heures de saisie manuelle par mois pour un comptable.

IBAN et BIC dans l'espace SEPA : gains et pièges cachés

L'espace SEPA regroupe 36 pays depuis 2022 (dont Royaume-Uni post-Brexit), standardisant virements, prélèvements et cartes. L'IBAN suffit seul pour 98 % des transactions euro, rendant le BIC redondant et gratuit. Résultat : coûts moyens passés de 0,70 à 0,15 euro par virement, volume multiplié par 4 depuis 2008 (25 milliards en 2023).

Mais des pièges subsistent. Les délais T+2 jours masquent 5 % de rejets pour IBAN erroné. Hors SEPA, comme vers la Suisse (non-SEPA malgré l'euro), BIC obligatoire avec frais +10-20 %. Les banques en ligne comme N26 valident en temps réel via API SEPA Core.

Une micro-digression : les micro-États comme Andorre adoptent SEPA sans euro physique, compliquant les touristes distraits. Les études de la BCE divergent sur l'impact : gain de 0,5 % PIB pour l'UE, mais +15 % de fraudes signalées en 2022.

Erreurs courantes avec les codes IBAN BIC et stratégies d'évitement

Les trois bourdes fatales : transposition de chiffres (35 % des rejets), oubli du BIC hors SEPA (22 %), copier-coller avec espaces (18 %). Coût moyen : 15 euros + délai 3 jours. Vérifiez via validateurs officiels (banque ou iban.com) : précision 100 % en 5 secondes.

Pour entreprises, intégrez des API comme celle de TrueLayer : validation batch pour 10 000 IBAN en 30 secondes, taux d'erreur sous 0,5 %. Astuce pro : stockez en base sans espaces ni tirets, format pur alphanumeric.

Les virements récurrents multiplient les risques : un IBAN périmé (changement de banque) bloque 10 % des salaires automatisés. Solution : mandat SEPA avec notification 14 jours avant.

Et si l'erreur persiste ? Blâmez le clavier AZERTY qui adore inverser 0 et O – presque comique, jusqu'au découvert.

Comment vérifier un code IBAN et BIC rapidement ?

Les outils gratuits et fiables pour valider un IBAN

Utilisez le validateur de la Banque de France ou EBA Clearing : saisissez l'IBAN, obtenez pays, banque et statut en 3 secondes. Pour BIC, swift.com ou ibanbic.com listent 50 000 codes actifs. Précision : 99,7 % contre saisie manuelle.

Applications mobiles comme "IBAN Checker" intègrent QR codes des RIB, idéales pour freelances nomades.

Quelle différence entre BIC 8 et 11 caractères ?

BIC 8 caractères identifie la banque entière ; 11 ajoute succursale. Dans 85 % des virements, 8 suffisent, évitant recherches inutiles. Exemple : BARCGB22 pour Barclays UK global vs BARCGB22XXX pour Londres.

Combien de temps pour corriger un IBAN erroné ?

Retour fonds : 4-10 jours SEPA, 15-30 hors zone. Frais remboursés si erreur banque (rare, 2 %). Anticipez avec double saisie.

Perspectives futures : l'IBAN BIC face aux disruptions fintech

PSD3 et open banking challengent l'IBAN BIC avec alias email/téléphone (comme PayPal.me). Tests en Suède montrent 40 % d'adoption en 2024. Pourtant, l'IBAN reste backbone : 70 % des B2B l'exigent. Les CBDC (monnaies numériques banques centrales) pourraient l'intégrer d'ici 2030, avec QR dynamiques.

Débats ouverts : SWIFT GPI accélère à 50 % les traçages (temps réel vs 24h), mais coûte 5 euros extra. Les géants comme Visa Direct bypassent partiellement, volume +25 % annuel.

Ma position : l'IBAN BIC évolue, ne disparaît pas. Trop ancré dans 10 milliards de comptes mondiaux.

En synthèse, le code IBAN et BIC forment le socle des paiements globaux, simplifiant 90 % des flux euro via SEPA tout en sécurisant les échanges exotiques. Leur structure rigoureuse – IBAN pour le compte, BIC pour la banque – minimise erreurs à moins de 1 %, économisant des milliards annuels. Adoptez-les scrupuleusement : validez toujours, priorisez SEPA, et optez pour API pros en volume. Face aux fintechs, ils perdurent comme normes ISO incontestées, essentiels pour tout acteur financier en 2024 et au-delà. Ignorez-les, et vos virements virent au casse-tête international.