L'anatomie d'un code qui gouverne vos flux financiers mondiaux

Le truc c'est que l'on manipule ces suites de caractères sans jamais vraiment les regarder, alors qu'elles cachent une logique mathématique implacable. Créé initialement par l'ISO pour fluidifier les échanges transfrontaliers, l'International Bank Account Number n'est pas une simple suite aléatoire. En France, il s'étire sur 27 caractères. Ça commence toujours par FR, suivi de deux chiffres qui forment la clé de contrôle globale. Mais saviez-vous que la longueur varie selon les pays ? Un IBAN belge n'en compte que 16, tandis qu'en Hongrie, on monte à 28. C'est là où ça coince souvent pour les logiciels de comptabilité mal paramétrés qui s'attendent à un format fixe. On n'y pense pas assez, mais cette disparité géographique est la première source de rejet de virement lors d'un premier transfert vers l'étranger.

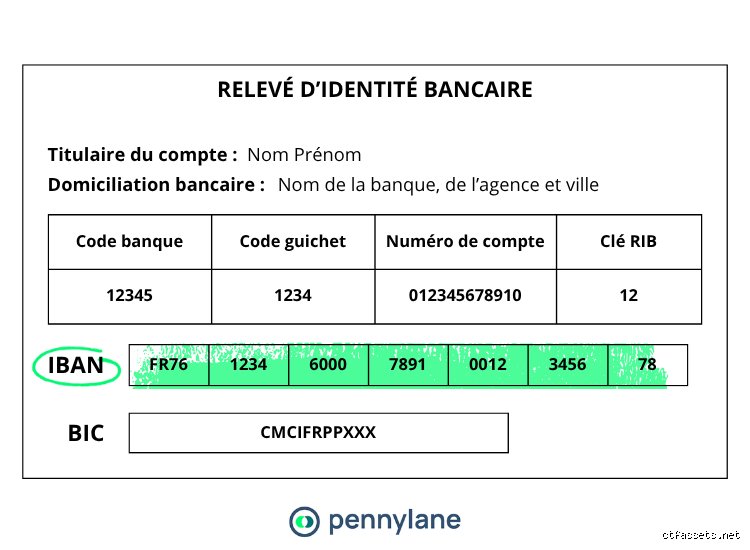

Le BBAN, ce squelette national souvent ignoré

Sous la couche internationale se cache le Basic Bank Account Number. Pour un compte domicilié à Paris ou Lyon, ce bloc contient le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 caractères) et la clé RIB (2 chiffres). Reste que cette structure est une spécificité très française. Si vous recevez un code d'Allemagne (DE), la structure interne sera totalement différente, car chaque régulateur national garde la main sur l'organisation de ses rangs. Comment puis-je être sûr de mon IBAN si je ne connais pas ces subtilités ? Honnêtement, c'est flou pour la majorité des usagers, mais comprendre que les deux premiers chiffres après le code pays servent de "checksum" pour l'ensemble de la ligne change la donne. C'est votre premier rempart contre la faute de frappe.

La mécanique mathématique pour valider l'authenticité d'un compte

Entrons dans le dur. La vérification n'est pas une question d'intuition, c'est du pur calcul modulaire, précisément le modulo 97. Pour savoir si les caractères que vous avez sous les yeux tiennent la route, il faut transformer les lettres en chiffres. A devient 10, B devient 11, et ainsi de suite. On déplace ensuite les quatre premiers caractères (le code pays et la clé) à la fin de la séquence. Résultat : on obtient un nombre colossal, souvent plus de 30 chiffres, que l'on divise par 97. Si le reste de la division est 1, l'IBAN est mathématiquement cohérent. Or, est-ce que cela signifie que le compte appartient bien à Monsieur Tartempion ? Absolument pas. Cela prouve simplement que la suite de chiffres respecte la norme ISO 13616.

L'arnaque au faux RIB : le piège qui coûte 15 000 euros en moyenne

C'est ici que le bât blesse. Un pirate peut très bien générer un IBAN parfaitement valide mathématiquement mais pointant vers un compte "mule" à l'autre bout de l'Europe ou même en France. En 2023, les fraudes au virement ont bondi de 18% selon certains rapports de sécurité financière. Le scénario est classique : vous recevez un mail de votre artisan qui "change de banque" juste avant le paiement d'une facture de 5 000 ou 10 000 euros. Vous vérifiez le code sur un site gratuit, le site dit "IBAN Valide", et vous envoyez l'argent. Mais la validation technique ne confirme jamais l'identité du titulaire. C'est une nuance que beaucoup d'utilisateurs ignorent, pensant que la validation du format équivaut à une certification d'identité. Autant le dire clairement : un IBAN peut être "vrai" techniquement mais "faux" pour votre transaction.

Le rôle méconnu du code BIC ou SWIFT dans la vérification

Faut-il systématiquement coupler l'IBAN au BIC ? En théorie, pour les virements SEPA (Single Euro Payments Area), le BIC n'est plus obligatoire depuis 2016. Pourtant, il reste une sécurité supplémentaire. Ce code de 8 ou 11 caractères identifie l'institution financière de manière unique. Si vous avez un doute, confrontez le code banque inclus dans l'IBAN avec le BIC fourni. Si l'IBAN commence par un code banque 30006 (BNP Paribas) mais que le BIC indique une banque en ligne néerlandaise, fuyez. Car l'incohérence entre l'émetteur présumé et la destination réelle est le premier signal d'alarme. Est-ce infaillible ? Non, mais c'est un filtre de plus que les particuliers négligent trois fois sur quatre.

Les outils de vérification : entre gratuité suspecte et services bancaires

On trouve une pléthore de validateurs en ligne en tapant comment puis-je être sûr de mon IBAN sur Google. Certains sont excellents, d'autres sont des aspirateurs de données. Utiliser un site tiers pour vérifier le compte où vous allez verser vos économies de toute une vie (soit environ 35 000 euros pour un apport immobilier moyen) est un pari risqué. Les banques ont désormais l'obligation de mettre en place des dispositifs de type "Confirmation of Payee" ou SEPA Proxy Lookup. Ces systèmes permettent, au moment de l'ajout d'un bénéficiaire dans votre interface bancaire, de vérifier si le nom saisi correspond bien au nom déposé à la banque réceptrice. À ceci près que tous les établissements ne sont pas encore synchronisés sur ces bases de données en temps réel.

La méthode manuelle : le dernier recours du prudent

Mais au-delà du numérique, le contact direct reste roi. Si vous recevez un nouveau RIB par email, la règle d'or est de ne jamais l'utiliser tel quel. Prenez votre téléphone, appelez l'émetteur sur un numéro que vous possédez déjà (pas celui écrit dans le mail suspect \!) et faites-vous dicter les cinq derniers chiffres. Cette procédure de "contre-appel" prend 30 secondes mais elle neutralise 99% des attaques par interception de mail. On est loin du compte quand on voit que seulement 12% des Français appliquent cette consigne de sécurité élémentaire lors d'un achat important. La technologie est robuste, c'est l'humain qui reste le maillon faible de la chaîne de paiement.

Pourquoi les banques en ligne compliquent-elles la donne ?

L'arrivée des néobanques a bousculé la structure traditionnelle des coordonnées bancaires. Une banque comme Revolut a longtemps utilisé des IBAN lituaniens (LT) pour ses clients français, ce qui a généré un stress immense chez les employeurs ou les administrations comme la CAF. Pourtant, ces codes sont parfaitement légaux et protégés par la réglementation européenne sur la "discrimination à l'IBAN". Sauf que, dans l'esprit collectif, un code qui ne commence pas par FR est suspect. Ce biais cognitif nous rend paradoxalement plus vulnérables : on se méfie d'un compte étranger légitime alors qu'on valide sans sourciller un compte français frauduleux. D'où l'importance de ne pas se fier uniquement au préfixe national pour juger de la probité d'un destinataire.

L'évolution vers l'IBAN instantané et ses risques accrus

Le virement instantané, qui permet de transférer jusqu'à 100 000 euros en moins de 10 secondes, ne laisse aucune place à l'erreur. Avant, on avait 24 heures pour annuler un virement "en attente". Aujourd'hui, une fois que vous avez cliqué sur valider après avoir vérifié votre code, l'argent quitte votre compte définitivement. Cette accélération des flux rend la question de la certitude de l'IBAN encore plus brûlante. Si vous vous demandez encore comment puis-je être sûr de mon IBAN avant de presser le bouton, sachez que la vérification doit désormais se faire en amont, de manière chirurgicale. Les banques commencent à intégrer des scores de risque sur les bénéficiaires, un peu comme les voyants rouges ou verts sur les sites de commerce en ligne, mais la responsabilité finale repose sur vos épaules (et votre portefeuille).