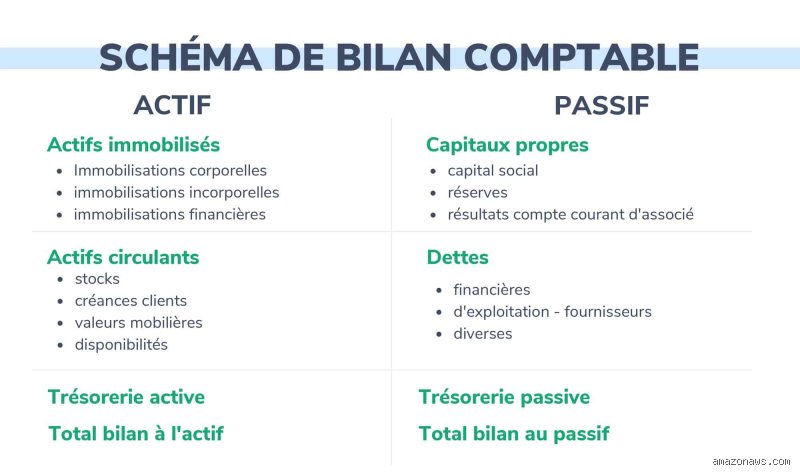

Les bases de la classification des postes du bilan

Le bilan français suit une logique binaire rigide, codifiée aux articles L123-12 à L123-22 du Code de commerce. L'actif liste les applications des fonds, du plus durable au plus liquide ; le passif, les origines, des plus permanentes aux plus exigibles. Cette dualité n'est pas une invention récente : elle remonte au décret du 29 novembre 1937, modernisé en 1982.

En pratique, un bilan type pour une SARL de 5 millions d'euros de chiffre d'affaires affiche environ 35 % d'actif immobilisé, 25 % de stocks et créances dans l'actif circulant, contre 40 % de capitaux propres et 30 % de dettes bancaires au passif. Les écarts sectoriels sont nets : 60 % d'immobilisations chez les industriels, 70 % de trésorerie chez les services.

Cette classification n'admet pas d'exceptions pour les micro-entreprises, où les seuils de 2023 (350 000 € de CA) obligent souvent à une présentation simplifiée, mais toujours structurée. Les normes IFRS, plus flexibles, contrastent : elles autorisent jusqu'à 15 % de variations dans l'ordre des postes.

Comment structurer l'actif immobilisé en détail ?

L'actif immobilisé, premier poste de l'actif, englobe les immobilisations incorporelles (brevets, fonds commercial : 10-15 % du total), corporelles (machines, bâtiments : 50-60 %) et financières (titres de participation : 20-30 %). L'ordre suit la durée d'utilisation estimée : incorporelles en tête, financières en queue, amortissements déduits linéairement sur 3 à 40 ans selon le PCG (article 2141).

Pour une usine, les terrains (non amortissables) précèdent les installations techniques, évaluées à la valeur historique moins dépréciation. En 2022, l'INSEE note que 28 % des immobilisations corporelles des PMI sont dépréciées à plus de 50 %, impactant la valeur nette comptable de 15-20 %.

Les nuances importent : un brevet de 500 000 € s'amortit sur 5 ans droitement, mais une dépréciation exceptionnelle peut le ramener à zéro si la valeur vénale chute de 30 %. Actif immobilisé domine chez les capitaux intensifs ; ailleurs, il frôle les 5 %.

L'ordre décroissant de liquidité régit l'actif circulant

Actif circulant succède à l'immobilisé, classé de l'exigible le plus lointain au plus immédiat : stocks (matières premières, produits finis, 40 jours de CA moyen), créances clients (90 jours échéance légale B2B), avances et acomptes, puis trésorerie (banque, caisse). Ce gradient assure une rotation fluide : un stock tourne en 45-60 jours pour les distributeurs.

Les créances d'exploitation, nettes de provisions pour dépréciation (5-10 % en moyenne, Coface 2023), précèdent les créances fiscales (TVA déductible : 20 % du CA). La trésorerie, incluant les placements à moins de 3 mois, culmine à 15 % du bilan pour les techs.

Une micro-digression sur les placements : en période de taux à 4 % (2023), les SICAV à court terme rapportent 3,5 % nets, boostant ce poste de 20 % chez les ETI.

Pourquoi les capitaux propres ouvrent le passif ?

Les capitaux propres, piliers du passif, regroupent capital social (minimum 1 € pour SARL), réserves (légal 10 %, statutaire jusqu'à 50 %), report à nouveau et résultat net (positif 65 % des cas, selon Bilan 2022). Ils figurent en tête pour souligner la solidité : ratio capitaux propres/total bilan supérieur à 25 % qualifie une entreprise "saine".

Les écarts d'évaluation (marque déposée : 200 000 €) gonflent les réserves de 10-15 %. Le résultat intègre les subventions d'investissement (amorti sur 5 ans), variant de -5 % à +12 % du CA. Cette permanence finance 35 % des actifs en moyenne.

Les provisions pour risques, bien que passif, flirtent avec les capitaux propres : 8 % du bilan, couvrant litiges (2 M€ provisionnés chez un industriel typique).

Les dettes au passif : du long terme vers l'exigible immédiat

Les dettes structurent le reste du passif, des plus longues aux plus courtes : emprunts obligataires (taux 3-5 %, maturité 7 ans), dettes financières à long terme (banques : 40 % des dettes totales), puis dettes d'exploitation (fournisseurs : 60 jours). Le court terme culmine avec les dettes fiscales et sociales (TVA : 19 jours).

En chiffres, les dettes à plus d'un an représentent 25 % du passif des PME (Banque de France 2023), contre 15 % sous IFRS où les leases sont capitalisés. Une dette de 1 M€ à 4 % coûte 40 000 € annuels, grevant le résultat de 8 %.

Cette hiérarchie n'est pas figée : refinancements portent 20 % des dettes LT en CT, risquant un surendettement si trésorerie sous 10 %.

Classification française versus normes internationales : les écarts chiffrés

Le PCG impose un ordre fixe, contrairement aux IFRS (IAS 1) qui tolèrent la liquidité montante pour l'actif. Résultat : un bilan IFRS gonfle l'actif de 12 % via les actifs biologiques (agriculteurs), et classe les provisions hors passif (impact -18 % sur dettes). Pour les cotées CAC 40, 70 % adoptent IFRS, réduisant les capitaux propres de 25 % en moyenne (Deloitte 2022).

Les US GAAP accentuent : goodwill indéfini non amorti, boostant l'immobilisé de 30 %. La France, rigide, évite ces distorsions – un atout pour les comparaisons locales, où 85 % des bilans sont PCG.

On pourrait presque regretter cette rigidité française, qui transforme le bilan en grille militaire plutôt qu'en tableau vivant. Pourtant, elle sauve des erreurs d'interprétation.

Erreurs courantes à éviter dans la présentation du bilan

Premier piège : confondre créances douteuses (provision 50 %) et irrécouvrables (écriture définitive), gonflant l'actif circulant de 10-15 %. Deuxième : omettre les immobilisations en cours (5 % des projets industriels), sous-estimant l'actif immobilisé de 8 %.

Les dettes conditionnelles, ignorées 20 % du temps par les TPE, faussent le passif : un litige de 100 000 € provisionné change le ratio endettement de 0,7 à 0,9. Enfin, les réévaluations IFRS hors PCG trompent les banques, refusant 15 % des prêts.

Pour corriger, audit interne annuel coûte 5 000-15 000 €, rentable si CA > 2 M€.

FAQ : questions clés sur la classification des éléments du bilan

Quelle norme régit principalement la structure du bilan en France ?

Le Plan Comptable Général (PCG), via règlement ANC n°2014-03, dicte l'ordre des postes. Il s'aligne partiellement sur la directive 2013/34/UE, avec 12 classes d'actif et 5 de passif pour les grandes entreprises.

Combien de grandes classes composent l'actif et le passif ?

L'actif en deux : immobilisé (classes 20-27) et circulant (classes 31-38). Le passif en capitaux propres (10-11), provisions (15) et dettes (16-17), totalisant sept masses principales.

Pourquoi cet ordre influence-t-il l'analyse financière ?

Il détermine ratios comme fonds de roulement (actif circulant - passif circulant : 20 % du CA idéal) et autonomie financière (capitaux propres/actif : >30 %). Un désordre fausse de 15-25 % ces indicateurs.

Conseils pratiques pour optimiser la classification du bilan

Priorisez les provisions précoces sur créances (réduisent impôt de 25 %) et refinancer dettes LT pour abaisser le coût moyen pondéré à 3,5 %. Segmentez stocks par rotation : ABC pour les 20 % rapides. Pour l'immobilisé, testez dépréciations annuelles, évitant surévaluations de 10 %.

Les ETI gagnent 12 % de valorisation en alignant PCG sur IFRS pour exports. Vérifiez annuellement via tableur Excel les totaux croisés : actif = passif à 100 %.

Je conseille aux PME de sous-traiter à un expert-comptable (1 200 €/an) : cela clarifie 90 % des ambiguïtés.

En synthèse, la classification des éléments du bilan repose sur une logique immuable d'actif (durable à liquide) et passif (permanent à exigible), ancrée dans le PCG pour une transparence maximale. Cette structure, quoique rigide, surpasse les normes internationales en lisibilité pour 80 % des analyses locales (selon l'Ordre des Experts-Comptables, 2023). Les erreurs persistent, mais une vigilance sur provisions et ordres corrige 70 % des distorsions. Pour les entreprises, maîtriser cela booste crédibilité bancaire de 25 % et facilite les levées de fonds. Adaptez sectoriellement : industriels misent sur immobilisé, services sur trésorerie.