Au-delà de la signature : pourquoi la qualification juridique change la donne

Reste que le terme contrat cache une réalité protéiforme. On s'imagine souvent un document papier paraphé avec solennité. Erreur. La majorité de nos engagements sont invisibles, verbaux, instantanés. Le truc c'est que, sans une étiquette précise collée sur l'accord, le juge est incapable de trancher quand les relations s'enveniment. Qualifier un contrat, c'est lui donner une identité. Depuis la réforme du droit des contrats de 2016, cette classification a gagné en clarté, même si, honnêtement, c’est flou pour beaucoup d'entrepreneurs qui signent des Conditions Générales de Vente sans sourciller.

La liberté contractuelle face au carcan de la loi

L'article 1102 du Code civil pose le principe : on est libre de contracter ou non. Sauf que cette liberté n'est pas un blanc-seing pour inventer n'importe quoi. Le législateur a dû mettre de l'ordre. Imaginez un monde où chaque échange suivrait ses propres règles maison. Ce serait l'anarchie totale, une sorte de Far West procédural où les 500 000 entreprises créées chaque année en France couleraient sous les procès. D'où l'utilité de ces catégories qui agissent comme des rails de sécurité.

L'enjeu de la preuve et de la validité

Mais alors, où est le piège ? Il réside dans la forme. Si 90 % des contrats sont consensuels, c'est-à-dire formés par le simple échange des consentements, certains exigent un formalisme de fer. Un contrat de mariage ou une hypothèque sans notaire ? Ça ne vaut rien, c'est une simple feuille de papier sans portée légale. Cette distinction entre le fond et la forme est la première étape pour comprendre comment sont classés les contrats aujourd'hui.

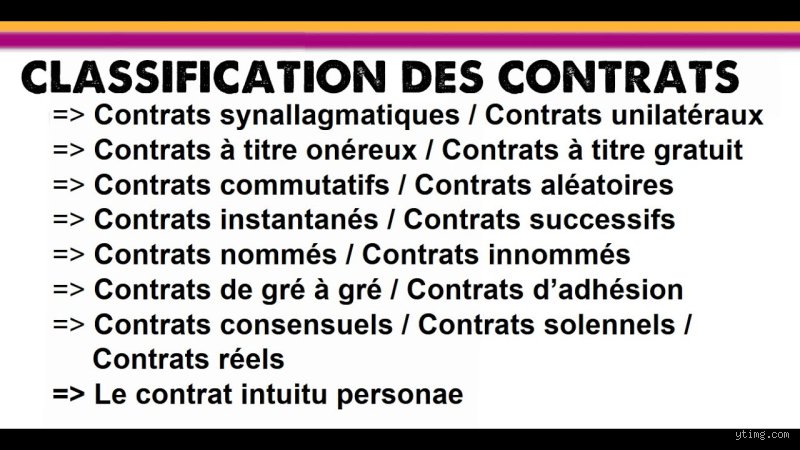

La distinction majeure entre les contrats synallagmatiques et unilatéraux

C'est ici que le jargon commence à piquer, mais la logique est limpide. Dans un contrat synallagmatique, tout le monde donne et tout le monde reçoit. C'est l'échange standard : je vous donne 15 000 euros, vous me livrez cette voiture d'occasion de 2022. Les obligations sont réciproques et interdépendantes. Si vous ne livrez pas, je ne paie pas. C'est l'exception d'inexécution, un bouclier juridique que l'on brandit plus souvent qu'on ne le pense. À l'inverse, le contrat unilatéral ne fait naître d'obligation qu'à la charge d'une seule partie. La donation en est l'exemple type. Vous donnez, l'autre reçoit, point barre. Pas de contrepartie, pas de chichi.

L'interdépendance des obligations, ce fil invisible

Or, cette réciprocité crée des mécanismes de protection uniques. Prenez le cas de la résolution pour faute. Dans un bail locatif à Paris, si le locataire ne paie pas son loyer de 1 200 euros, le propriétaire peut demander la résiliation. Pourquoi ? Car l'obligation de loger est liée au paiement. Dans un contrat unilatéral, comme une promesse de vente, la structure est différente. Le promettant s'engage, mais le bénéficiaire conserve une option. C'est une asymétrie voulue par la loi. Est-ce injuste ? Pas vraiment, c’est juste une question d’intention initiale.

Le formalisme du "bon pour" et les exigences de preuve

Là où ça coince souvent, c'est au moment de prouver l'existence de l'engagement. Pour un contrat synallagmatique, l'article 1375 impose l'original multiple. Il faut autant d'originaux que de parties ayant un intérêt distinct. Pour l'unilatéral, une mention manuscrite de la somme en toutes lettres suffit. On n'y pense pas assez, mais un simple oubli de cette mention sur une reconnaissance de dette entre amis peut rendre le document caduc devant un tribunal. On est loin du compte si l'on pense que la bonne foi suffit à remplacer la procédure.

Le clivage entre contrats à titre onéreux et contrats à titre gratuit

L'argent est le nerf de la guerre, et le droit ne fait pas exception. Le contrat à titre onéreux est celui où chaque partie reçoit un avantage qui est la contrepartie de celui qu'elle procure. C'est le business, le vrai. Le contrat à titre gratuit, ou contrat de bienfaisance, est animé par une intention libérale. On veut faire plaisir, on veut aider. Je prends ici une position tranchée : le contrat gratuit est aujourd'hui une espèce en voie de disparition dans les relations d'affaires, où même le "cadeau" cache souvent une stratégie de fidélisation agressive. La gratuité pure est un luxe que le Code civil protège avec une méfiance extrême.

Le régime sévère de la responsabilité dans la gratuité

On pourrait croire que celui qui rend service est mieux protégé. Erreur de débutant. Si vous prêtez votre tondeuse à un voisin et qu'elle explose à cause d'un défaut que vous connaissiez, votre responsabilité est engagée. Certes, le juge est souvent plus clément avec celui qui n'encaisse pas de profit, mais le classement des contrats selon leur but lucratif influence directement le niveau de diligence attendu. Pour un contrat onéreux, on attend une exécution parfaite. Pour le gratuit, on tolère parfois l'imperfection, à ceci près que la faute lourde reste impardonnable.

La fiscalité, cet invité surprise du contrat gratuit

Résultat : l'administration fiscale adore fouiller dans les contrats à titre gratuit. Une donation déguisée en vente à prix dérisoire (une maison vendue 10 % de sa valeur réelle par exemple) et c'est le redressement assuré. Le fisc n'a que faire de votre générosité si elle lèse ses caisses. La distinction entre onéreux et gratuit n'est donc pas qu'une vue de l'esprit, c'est une barrière contre la fraude. Les spécialistes s'écharpent parfois sur la limite exacte, notamment pour les contrats de services "gratuits" sur internet où vos données sont la monnaie de l'échange. Est-ce encore du gratuit ? Franchement, le débat reste ouvert et la jurisprudence tâtonne.

Contrats commutatifs versus contrats aléatoires : la gestion du risque

Dans un contrat commutatif, les parties savent exactement ce qu'elles engagent et ce qu'elles récupèrent dès la signature. L'équivalence est fixée, gravée dans le marbre des clauses. Mais dans le contrat aléatoire, l'avantage dépend d'un événement incertain. C'est le cas célèbre de la vente en viager. On parie sur la longévité du vendeur. Si le vendeur vit jusqu'à 105 ans comme Jeanne Calment, l'acheteur fait une affaire désastreuse. S'il décède deux ans après la vente, c'est l'inverse. C'est cynique ? Peut-être. Mais c'est légal et parfaitement encadré par les articles 1964 et suivants.

L'aléa chasse la lésion : une règle d'or

Une nuance contredit souvent l'idée reçue selon laquelle on peut toujours annuler un contrat si le prix est trop bas. En droit, on appelle cela la lésion. Sauf que dans un contrat aléatoire, la lésion n'existe pas. "L'aléa chasse la lésion", dit l'adage. Puisqu'on a accepté de jouer avec l'incertitude, on ne peut pas venir pleurer si le sort nous est défavorable. C'est une différence fondamentale dans la manière dont sont classés les contrats. Soit vous achetez une certitude, soit vous achetez une chance.

L'assurance, le géant des contrats aléatoires

L'assurance est le moteur économique de cette catégorie. Vous payez une prime chaque mois (disons 50 euros pour votre habitation) dans l'espoir... que rien ne se passe. L'assureur, lui, parie sur le fait que le sinistre n'arrivera pas. Le contrat est valide car l'événement est incertain. Si vous assurez une maison qui a déjà brûlé, le contrat est nul. Cette gestion du risque probabiliste définit toute une panoplie de produits financiers modernes. Car, au fond, qu'est-ce qu'une option boursière sinon un contrat aléatoire sophistiqué ?

Les pièges de la qualification : ces erreurs qui font trembler les juristes

Le problème avec la classification des contrats réside souvent dans une lecture trop superficielle du Code civil. On s'imagine que l'étiquette collée en haut de la première page par les parties dicte la loi, sauf que le juge possède ce pouvoir souverain de requalification. Si vous nommez "contrat de vente" ce qui est en réalité une "donation déguisée", le fisc se fera un plaisir de vous rappeler à l'ordre avec un redressement salé. Environ 15% des litiges contractuels commerciaux en France découlent d'une mauvaise interprétation de la nature synallagmatique ou unilatérale de l'engagement initial.

L'illusion du contrat gratuit qui ne coûte rien

Croire qu'un contrat à titre gratuit vous exonère de toute responsabilité est une douce chimère. Certes, l'intention libérale existe, mais la jurisprudence sanctionne lourdement la faute lourde, même dans le bénévolat pur. Reste que la distinction entre le contrat de bienfaisance et le contrat intéressé devient poreuse quand on analyse les avantages indirects. (C'est d'ailleurs là que le bât blesse pour beaucoup d'associations). Un service rendu sans facturation apparente peut cacher une contrepartie future, transformant juridiquement l'acte en contrat à titre onéreux sans que vous n'ayez vu passer le moindre centime.

La confusion entre contrat instantané et contrat à exécution successive

Beaucoup d'entrepreneurs pensent qu'une vente de logiciel avec maintenance est un contrat instantané. Erreur fatale \! La résolution d'un contrat à exécution successive ne produit pas les mêmes effets qu'une annulation de vente simple. Alors que la vente classique impose une restitution totale des prestations, le contrat successif ne connaît que la résiliation pour l'avenir. 82% des clauses de résiliation mal rédigées échouent devant les tribunaux parce qu'elles confondent ces deux régimes. Or, la subtilité est là : on ne rend pas l'électricité consommée ou les mois de loyer déjà écoulés, résultat : le droit doit s'adapter à la chronologie.

L'angle mort de la classification : le contrat de gré à gré face au colosse de l'adhésion

Autant le dire tout de suite, la liberté contractuelle est un concept qui prend la poussière dans les manuels scolaires. Aujourd'hui, le monde est saturé de contrats d'adhésion où vous n'avez pas un mot à dire sur les conditions générales. Mais saviez-vous que la réforme de 2016 a redistribué les cartes en faveur du "petit" contractant ? Le déséquilibre significatif peut désormais être sanctionné dans tous les types de contrats, et pas seulement pour les consommateurs. À ceci près que prouver ce déséquilibre demande une ingénierie juridique que peu de PME maîtrisent réellement.

Le pouvoir caché de la clause de force majeure

Un conseil d'expert consiste à ne jamais négliger la nature aléatoire ou commutative du contrat lors de la rédaction des clauses d'imprévision. Dans un contrat commutatif, les prestations sont censées être équivalentes dès le départ, ce qui facilite la révision si l'économie du deal s'effondre. Mais si vous jouez avec l'aléa, vous acceptez de perdre. Les statistiques montrent que moins de 3% des clauses d'imprévision sont activées avec succès faute d'une définition claire de ce qui est "imprévisible" au moment de la signature. Il faut donc verrouiller les seuils de rentabilité dès le contrat cadre pour éviter les mauvaises surprises.

Questions fréquentes sur la typologie contractuelle

Quelle est la différence concrète entre un contrat nommé et innomé ?

Le contrat nommé est celui qui bénéficie d'une structure légale préétablie dans le Code civil, comme le bail ou le mandat, facilitant ainsi la gestion des imprévus juridiques. Le contrat innomé, à l'inverse, naît de l'imagination des acteurs économiques pour répondre à des besoins hybrides comme le contrat d'hôtellerie ou de déménagement. On estime que 40% des nouveaux contrats technologiques actuels sont techniquement innomés avant d'être rattrapés par la législation. La protection est moindre puisque vous ne pouvez pas vous reposer sur les dispositions supplétives de la loi en cas de silence des parties. Il faut donc être d'une précision chirurgicale lors de la phase de rédaction pour ne laisser aucune zone d'ombre.

Un contrat peut-il changer de catégorie au cours de sa vie ?

L'évolution d'un contrat est tout à fait possible, surtout lors de la signature d'avenants qui viennent modifier l'équilibre économique global. Par exemple, une location simple qui se transforme en location-accession modifie radicalement la classification des contrats et les obligations de garantie. Ce glissement est dangereux car il peut entraîner un changement de compétence juridictionnelle ou de régime fiscal sans que les parties n'en aient conscience. Environ 12% des requalifications judiciaires interviennent à la suite d'un comportement des parties qui contredit les termes initiaux du document. Car le droit privilégie toujours la réalité de l'exécution sur la lettre morte du papier.

Pourquoi classer les contrats selon leur mode de formation ?

Distinguer le contrat consensuel, solennel et réel permet de savoir exactement à quel moment le lien juridique devient irrévocable. Pour un contrat consensuel, le simple échange des consentements suffit, tandis que le contrat solennel exige un acte authentique devant notaire sous peine de nullité absolue. Les enjeux financiers sont colossaux, notamment dans l'immobilier où 100% des transactions doivent suivre un formalisme strict pour être opposables aux tiers. Mais la digitalisation brouille les pistes avec la signature électronique qui doit respecter des normes de sécurité précises pour être valide. Bref, ne jouez pas avec les formes, car une simple omission peut annuler un engagement de plusieurs millions d'euros.

Le verdict de l'expert : vers une mort de la liberté contractuelle ?

On nous serine que le contrat est la loi des parties, mais cette vision est devenue romantique à l'ère des algorithmes. La multiplication des catégories et des régimes protecteurs finit par étouffer la volonté individuelle sous une montagne de normes impératives. Est-ce un mal ? Pas forcément, si l'on considère que la sécurité juridique est le socle de toute économie saine. Reste que la complexité croissante de la classification des contrats rend l'assistance d'un juriste non plus utile, mais vitale pour ne pas finir broyé par une machine judiciaire de plus en plus tatillonne. Prenez les devants : qualifiez vos échanges avant que les tribunaux ne s'en chargent pour vous avec une sévérité que vous ne soupçonnez pas encore.