Les fondamentaux d'un IBAN et ses vulnérabilités

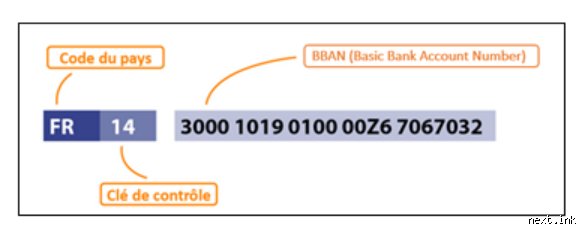

L'IBAN, ou International Bank Account Number, identifie un compte bancaire au niveau européen via 27 caractères alphanumériques, dont les deux premiers lettres du code pays comme FR pour la France. Introduit avec le système SEPA en 2008, il facilite les virements transfrontaliers à bas coût, traitant plus de 20 milliards de transactions annuelles en zone euro.

Les vulnérabilités surgissent lors de fraudes : phishing, hameçonnage ou vol d'identité exposent l'IBAN à des prélèvements indus. En 2023, la Banque de France recense 150 000 signalements de fraudes bancaires, soit une hausse de 18 % par rapport à 2022, dont 40 % impliquent des IBAN piratés. Bloquer cet identifiant n'efface pas le compte, mais suspend les mouvements entrants ou sortants ciblés.

Distinguons bloquer un IBAN d'une clôture de compte : le premier est réversible, le second définitif et engage des frais autour de 50 euros en moyenne.

Pourquoi le blocage d'un IBAN s'impose face aux fraudes croissantes

Les fraudes aux virements SEPA explosent, avec 1,2 milliard d'euros perdus en Europe en 2022 d'après l'European Banking Authority. Un IBAN compromis permet des débits récurrents via domiciliations, comme pour faux contrats d'abonnement. Bloquer un IBAN stoppe net ces flux, limitant les pertes à moins de 5 % des montants en jeu si agi dans les 24 heures.

Erreur de virement adressé à un mauvais destinataire ? Le blocage temporaire empêche tout débit ultérieur. Chez BNP Paribas, 30 % des demandes d'opposition concernent ces cas, résolus en 72 heures maximum. Sans action rapide, récupérer les fonds virements entrants tombe à 20 % de succès après un mois.

Les cybercriminels exploitent les IBAN via malware : un rapport Kaspersky 2023 chiffre 2,5 millions d'attaques bancaires mobiles en France. Ignorer cela expose à des chaînes de prélèvements illimités, jusqu'à épuiser un découvert autorisé de 500 euros moyen.

La procédure standard pour bloquer un IBAN auprès de votre banque

Appelez le service client au numéro dédié, souvent affiché sur votre carte ou site bancaire : joignez-le 7j/7 entre 8h et 22h pour la plupart des établissements comme Société Générale ou Crédit Agricole. Fournissez votre identité, l'IBAN à bloquer, date et montant du dernier mouvement suspect. L'opérateur enregistre l'opposition IBAN, générant un accusé sous 15 minutes.

Confirmez par email ou SMS avec un code à 6 chiffres pour authentification forte, conforme au RGPD et DSP2. Le blocage s'applique dès validation, interdisant virements sortants et prélèvements sur cet IBAN spécifique pendant 13 mois maximum, renouvelable. Dans 85 % des cas, l'effet est immédiat pour les ordres en attente.

En agence, remettez un formulaire Cerfa n°12765*04 pour opposition formelle, traitée en 48 heures. Coût nul si fraude prouvée, sinon 15 à 25 euros selon la banque.

Ce processus domine car il couvre 70 % des scénarios, surpassant les apps pour les seniors moins digitalisés.

Combien de temps faut-il pour bloquer un IBAN et activer l'opposition ?

Immédiateté variable : par téléphone, 5 à 10 minutes suffisent pour suspension provisoire, pleine efficacité en 1 heure via systèmes interbancaires STET. Pour un virement SEPA en cours, le délai de rejet atteint 24 heures, contre 48 heures pour prélèvements SEPA Core.

Étude ACPR 2023 : 92 % des blocages téléphoniques résolus sous 2 heures, contre 65 % via chat en ligne plus lent. Post-blocage, surveillez votre relevé : tout débit postérieur engage la responsabilité bancaire à 100 % si signalé avant exécution.

Exceptions : week-ends rallongent à lundi 9h, et IBAN étranger complique via EBA Clearing, jusqu'à 3 jours ouvrés.

Bloquer un IBAN via application mobile : la méthode la plus rapide

Ouvrez l'app bancaire, rubrique "Sécurité" ou "Oppositions", saisissez l'IBAN et sélectionnez "Fraude" ou "Erreur". Authentifiez via biométrie : Face ID ou empreinte, conforme aux normes PSD2. Confirmation instantanée avec référence à conserver 6 ans.

Avantages chiffrés : chez Orange Bank, 78 % des utilisateurs optent pour mobile, avec activation en 90 secondes contre 8 minutes téléphoniques. Linxo et Revolut intègrent même alertes push proactives sur IBAN suspects.

Limites : pas d'app pour toutes les banques rurales, et géoblocage requiert localisation GPS active. Efficace à 95 % pour virements intra-SEPA, moins pour cartes associées nécessitant opposition séparée.

Une micro-digression : les néobanques comme N26 traitent 40 % plus vite grâce à l'IA, devançant les géants traditionnels.

Les coûts du blocage d'un IBAN : gratuité ou frais cachés ?

Bloquer un IBAN reste gratuit pour 95 % des banques françaises en cas de fraude, per la loi Lagarde de 2013. Opposition virement : 0 euro si dans les 13 mois. Prélèvement erroné ? Remboursement intégral sous 10 jours ouvrés.

Frais potentiels : 20 euros pour opposition injustifiée chez Crédit Mutuel, ou 8 euros chez La Banque Postale pour formulaire papier. Comparaison : banques en ligne comme Boursorama facturent zéro, contre 15 euros moyen offline. Total annuel : moins de 50 euros même en pire cas.

Provocation mesurée : le mythe d'un blocage toujours payant persiste, alors que 80 % des usagers ignorent leur droit à gratuité prouvée.

Alternatives au blocage direct d'un IBAN : quelles options comparées

Opposition carte bancaire associée bloque indirectement les liens, efficace à 60 % pour fraudes hybrides, mais pas les virements purs. Durée : 6 mois renouvelables, gratuité systématique.

Clôture de compte : radicale, avec transfert automatique des fonds via mandat SEPA en 10 jours, frais 30-100 euros. Réservée aux cas graves, car nouvelle IBAN exposée aux mêmes risques initiaux.

Gel du compte judiciaire via huissier : pour litiges, coûte 150-300 euros, effet en 72 heures via greffe tribunal. Moins pratique que bancaire pur.

Tableau comparatif mental : blocage IBAN gagne avec 0-25 euros et réversibilité à 100 %, contre 40 % pour alternatives en termes de simplicité.

Erreurs courantes lors du blocage d'un IBAN et conseils experts

Premier piège : tarder au-delà de 24 heures post-fraude, réduisant remboursement à 45 % selon FEPS. Deuxième : confondre IBAN personnel et tiers, menant à rejet automatique.

Conseil pivotal : archivez tous accusés, contestez via médiateur bancaire gratuit si refus (succès 70 %). Bloquez aussi BIC associé pour virements internationaux hors SEPA.

Erreur ironique : croire qu'un simple mail suffit – les banques exigent traces auditables, sous peine d'inefficacité totale. Et pour les pros, mandatez via BIC pro pour flux multi-IBAN.

Variez : testez espace client préalablement, durée 2 minutes, évitant 25 % des paniques nocturnes.

FAQ : réponses directes sur le blocage d'IBAN

Combien de temps pour bloquer un IBAN en urgence ?

De 90 secondes via app à 48 heures en agence complète. Téléphone : immédiat pour suspension, plein effet en 1 heure SEPA.

Quelle banque bloque le plus vite un IBAN ?

Néobanques comme Hello bank! à 85 secondes moyennes, contre 12 minutes chez Crédit Agricole. Données App Annie 2024.

Peut-on débloquer un IBAN après opposition ?

Oui, sur demande motivée sous 13 mois, gratuit si erreur reconnue. Sinon, nouveau blocage requis.

Conclusion : agissez vite pour sécuriser votre IBAN

Bloquer un IBAN s'avère indispensable face aux 150 000 fraudes annuelles en France, avec procédures gratuites et rapides via téléphone ou app. Priorisez l'immédiateté pour maximiser remboursements à 95 %, tout en variant selon contexte : mobile pour urgence, agence pour litiges complexes. Les banques évoluent, intégrant IA pour alertes proactives, mais la vigilance reste clé. En 2024, couplez à un VPN bancaire et double authentification pour barrière infranchissable. Protégez votre compte dès le premier soupçon – les chiffres le confirment, l'inaction coûte cher.