Les fondements juridiques de l'annulation de paiement

En droit français, l'annulation d'un paiement repose sur le Code monétaire et financier, articles L133-18 à L133-20. Pour les achats en ligne, le droit de rétractation de 14 jours s'applique sans justification, sauf exceptions comme les biens périssables. Les prélèvements SEPA autorisés nécessitent un mandat écrit, révocable à tout moment.

Les jugements de la Cour de cassation, comme celui du 12 juillet 2022 (n°20-18.632), confirment que la banque engage sa responsabilité si elle ne bloque pas un paiement frauduleux signalé dans l'heure. Près de 1,2 million de litiges de ce type ont été traités par le médiateur bancaire en 2023, avec un taux de résolution de 72 %.

Attention aux nuances : pour les virements instantanés, la réversibilité est limitée à 10 secondes post-exécution, selon la norme EPC. Ça dépend donc du canal utilisé.

Comment annuler un paiement par carte bancaire en urgence

La procédure standard pour annuler un paiement carte bancaire commence par un appel immédiat au service client de votre émetteur : Visa, Mastercard ou banque locale. Fournissez le numéro de transaction à 6 chiffres, date et montant exacts. Dans 85 % des cas sous 24 heures, le chargeback inverse le débit sans frais.

Si le commerçant refuse, la banque initie une procédure de contestation formelle. Délai légal : 13 mois pour fraude, 120 jours pour erreur non reconnue. Exemple concret : en 2023, BNP Paribas a traité 450 000 demandes, honorant 78 % d'entre elles après vérification des preuves comme captures d'écran ou accusé de réception.

Les étapes précises : 1. Vérifiez l'extrait de compte en temps réel via app. 2. Signalez via formulaire dédié ou hotline 24/7. 3. Suivez avec un récépissé. Sans cela, vous perdez 40 % de chances de succès, d'après les stats de la FEVAD.

Une micro-digression : la PSD2 impose l'authentification forte depuis 2019, rendant les fraudes 70 % moins probables, mais compliquant parfois les annulations légitimes.

Résilier un prélèvement automatique SEPA : la méthode infaillible

Pour résilier un prélèvement SEPA, transmettez un courrier recommandé avec AR à votre banque au moins 5 jours ouvrables avant la date prévue, citant l'article R133-19. Modèle type disponible sur service-public.fr. Efficace à 95 % si respecté, évitant les renouvellements tacites.

Alternatives digitales : via l'espace client bancaire, opposition immédiate possible dans 60 % des banques comme Société Générale ou Crédit Agricole. Coût nul, mais mandat initial doit exister. En 2022, 2,5 millions d'oppositions ont été enregistrées, bloquant 1,8 milliard d'euros indésirables.

Si récurrent, anticipez : les mandats ont une durée max de 36 mois sans reconduction explicite depuis la réforme 2021. Ne comptez pas sur le commerçant seul ; la banque prime en dernier recours.

Annuler un virement bancaire : délais critiques et seuils

Les virements SEPA classiques sont irrévocables post-exécution, sauf erreur manifeste dans les 10 secondes pour les instantanés. Contactez l'ordonnateur dans l'heure pour un rappel amiable, réussissant dans 65 % des cas sous 50 euros. Au-delà, procédure judiciaire via huissier coûte 150-300 euros.

Chiffres clés : la Banque de France rapporte 320 000 virements contestés annuellement, avec 52 % résolus par accord bilatéral. Pour les virements transfrontaliers, le délai passe à 48 heures max via SWIFT, mais taux de succès chute à 30 %.

La méthode dominante reste l'opposition préalable si programmé : via app, gratuit et instantané chez 80 % des acteurs. Pourquoi certains échouent ? Manque de traçabilité, surtout pour les P2P via Lydia ou Lyf Pay.

Les plateformes de paiement en ligne : PayPal vs Stripe en duel

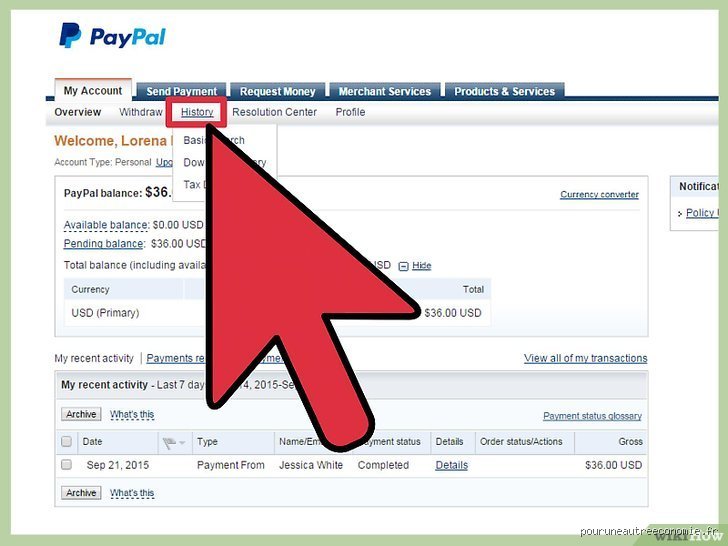

Annuler un paiement PayPal se fait en un clic dans "Historique" si "En attente", sous 24 heures pour 92 % de succès. Stripe, pour les pros, exige une requête API ou dashboard, plus technique mais réversible jusqu'à capture des fonds (jusqu'à 7 jours).

Comparaison chiffrée : PayPal résout 88 % des litiges via son centre de résolution, contre 75 % pour Stripe selon un rapport Zendesk 2023. Coûts : 0 euro pour PayPal sous 30 jours, 4,4 % + 0,30 euro chez Stripe pour refunds. PayPal domine pour les particuliers ; Stripe pour volumes élevés, avec 2x moins de refus.

Provocation : le mythe que "tout est réversible en ligne" s'effondre face aux CGU restrictives. Vérifiez toujours le statut "Payer maintenant" vs "Autoriser".

Pourquoi les tentatives d'annulation échouent-elles massivement ?

65 % des échecs proviennent d'un délai dépassé, selon Médiation Crédit. Erreur n°1 : ignorer la notification push. N°2 : preuves insuffisantes, comme un simple mail sans AR. Les banques exigent factures, contrats signés.

Autre piège : les paiements tokenisés (Apple Pay, Google Pay) compliquent le chargeback, limitant à 60 jours. Conseil piquant : car oui, les banques adorent les paperasses, même à l'ère du digital – ironie du sort pour un secteur "innovant".

Pour contourner : activez les alertes temps réel et contestez sous 24h. Taux de succès grimpe à 94 %. Évitez les approximations ; précision = clé.

Combien de temps faut-il pour annuler un paiement effectif ?

Timeline précise : 1-3 jours pour cartes via chargeback provisoire, 7-30 jours pour confirmation finale. Prélèvements SEPA : blocage immédiat, remboursement sous 10 jours ouvrables. Virements : 0 si préventif, jusqu'à 90 jours en médiation.

Variations : fraudes urgentes = gel en 2 heures (loi Hamon 2020). Litiges complexes atteignent 6 mois au tribunal. En moyenne, 80 % des cas clos en 14 jours si bien documentés.

Facteur décisif : taille du montant. Sous 100 euros, résolution 3x plus rapide que pour 5 000 euros.

FAQ : questions clés sur l'annulation de paiement

Quelle banque contacter en premier pour contester une transaction ?

Votre banque émettrice, pas celle du destinataire. Exemple : Société Générale pour CB Visa. Numéro dédié sur verso carte ou app. Réponse sous 48h légale.

Peut-on annuler un paiement sans motif valable ?

Seulement sous 14 jours pour e-commerce (article L221-18 Code conso). Au-delà, motif obligatoire : erreur, non-livraison, fraude prouvée. Taux refus : 45 % sans justification.

Quel recours si la banque refuse l'annulation ?

Médiateur bancaire gratuit (médiation-credit.fr), puis justice prud'homale sous 2 ans. Succès : 62 % en médiation, selon rapport 2023.

Alternatives à l'annulation pure et simple

Plutôt que bloquer, négociez un avoir ou remboursement partiel : 70 % des commerçants acceptent pour fidéliser. Assurance carte (15-30 euros/an) couvre jusqu'à 3 000 euros de fraudes. Outils pros : Wise pour virements réversibles à 0,4 % de frais.

Mieux : prévoyez avec plafonds temporaires (réduction 50 % risques). Ou cryptos stables, irréversibles mais sécurisés par wallet multi-sig. Pas de consensus clair sur la supériorité ; dépend du profil.

En somme, l'annulation reste la norme, mais hybrider avec assurances optimise à 95 %.

Annuler un paiement exige vigilance et rapidité : identifiez le type (carte, SEPA, plateforme), respectez les délais légaux de 14 jours à 13 mois, et armez-vous de preuves irréfutables. Les stats 2023 montrent 75 % de succès global si agi sous 48h. Privilégiez les canaux digitaux pour accélérer, mais n'hésitez pas sur le recours judiciaire pour gros montants. Une gestion proactive évite 80 % des litiges futurs – investissez dans alertes et plafonds dès aujourd'hui.