Le cadre juridique de l'irrévocabilité des libéralités en France

Le droit français est formel : donner, c'est se dépouiller irrévocablement. L'article 894 du Code civil définit la donation comme un acte par lequel le donateur se dépouille actuellement et irrévocablement de la chose donnée en faveur du donataire qui l'accepte. Cette règle de l'irrévocabilité est la pierre angulaire des libéralités. Elle protège les associations, les fondations et les individus contre les changements d'humeur soudains des donateurs. Cependant, cette rigidité n'est pas absolue, bien qu'elle limite considérablement les options pour quiconque se demande comment annuler don après que les fonds ont été transférés.

Dans la pratique, la distinction entre un don manuel (remise d'une somme d'argent, d'un chèque ou virement) et une donation par acte authentique (devant notaire) est cruciale. Le don manuel est le plus fréquent pour les œuvres caritatives. Une fois que le transfert de propriété est effectué, le donateur n'a plus de droit de regard sur la somme, sauf si le consentement a été vicié par l'erreur, le dol ou la violence. Si vous avez cliqué par erreur sur un bouton de paiement en ligne, la réactivité est votre seule alliée. Les plateformes de collecte disposent généralement d'un délai technique de 24 à 48 heures avant que la transaction ne soit définitivement traitée par les chambres de compensation bancaire.

Il existe pourtant des nuances. Environ 15 % des litiges liés aux dons concernent des erreurs de saisie ou des doubles débits techniques. Dans ces situations précises, l'annulation n'est pas une révocation de la volonté de donner, mais une correction d'une erreur matérielle. Les services comptables des grandes ONG comme la Croix-Rouge ou Médecins Sans Frontières sont habitués à ces demandes et procèdent au remboursement sans exiger de justification juridique complexe, pourvu que la demande intervienne dans les 7 à 10 jours suivant l'opération.

Comment annuler don par prélèvement automatique (mandat SEPA) ?

La gestion des dons réguliers est nettement plus souple que celle des dons uniques. Lorsqu'un donateur s'engage pour un versement mensuel, il signe un mandat de prélèvement SEPA. Pour savoir comment annuler don de ce type, il faut comprendre que vous ne révoquez pas un acte passé, mais que vous mettez fin à une autorisation future. La loi Hamon et les directives européennes sur les services de paiement facilitent grandement cette démarche. Vous disposez d'un droit inconditionnel de mettre fin à un prélèvement automatique à tout moment, sans préavis légal strict, même si les associations demandent souvent un délai de 15 jours pour traiter l'information en interne.

La méthode la plus propre consiste à envoyer un e-mail au service donateurs de l'organisation. Un message simple indiquant vos coordonnées et votre numéro de donateur suffit. Si l'organisation ne répond pas ou si vous constatez un prélèvement résiduel le mois suivant, vous pouvez agir directement auprès de votre banque. En vertu de la réglementation SEPA, vous avez jusqu'à 8 semaines pour contester un prélèvement autorisé et obtenir un remboursement immédiat et sans frais de la part de votre établissement bancaire. Si le prélèvement n'était pas autorisé (absence de mandat signé), ce délai est porté à 13 mois. C'est une sécurité technique majeure pour le consommateur-donateur.

Je considère que l'opposition bancaire doit rester un dernier recours. Il est toujours préférable de privilégier le dialogue avec l'association. Pourquoi ? Parce qu'un rejet de prélèvement bancaire engendre souvent des frais de rejet pour l'association (entre 5 et 15 euros selon les conventions bancaires). Pour une petite structure, ces frais peuvent annuler le bénéfice de plusieurs mois de collecte. Une résiliation amiable est donc une démarche plus éthique, conforme à l'esprit initial de votre engagement caritatif.

Les trois exceptions légales permettant la révocation d'un don

Le Code civil prévoit trois cas spécifiques où l'on peut légalement comment annuler don déjà réalisé, même si celui-ci semblait définitif. Ces situations sont rares et nécessitent souvent une action en justice devant le Tribunal Judiciaire. La première est l'inexécution des charges. Si vous avez fait un don avec une affectation précise (par exemple, pour la reconstruction d'une église spécifique) et que l'organisme utilise les fonds pour un autre projet sans votre accord, vous pouvez demander la révocation du don. Le non-respect de la volonté du donateur est un motif de résolution judiciaire puissant.

La deuxième exception est l'ingratitude. Ce terme, qui semble désuet, recouvre des réalités juridiques précises définies à l'article 955 du Code civil : attentat à la vie du donateur, sévices, délits ou injures graves. Ce motif est principalement invoqué dans le cadre de dons entre particuliers ou membres d'une même famille. L'action doit être intentée dans l'année qui suit le fait reproché. Enfin, la troisième exception concerne la survenance d'enfant. Si le donateur n'avait pas d'enfants au moment du don et qu'il en a un par la suite, certaines clauses contractuelles (si elles ont été prévues dans l'acte de donation) peuvent permettre de récupérer les biens. Toutefois, depuis la réforme de 2006, la révocation de plein droit pour survenance d'enfant a été supprimée ; elle doit désormais être expressément mentionnée dans l'acte de donation initial.

En dehors de ces cas extrêmes, la "clause de retour conventionnel" peut être insérée dans les actes notariés. Elle prévoit que le bien revient au donateur si le donataire (celui qui reçoit) décède avant lui. C'est une sécurité fréquente dans les transmissions patrimoniales familiales. Pour les dons aux associations, ces clauses sont quasiment inexistantes, car les fonds sont généralement consommés rapidement pour les missions sociales de l'organisme.

Le mythe du délai de rétractation de 14 jours

Une erreur fréquente consiste à croire que le droit de rétractation de 14 jours, classique dans le e-commerce, s'applique aux dons en ligne. C'est faux. Le Code de la consommation exclut les libéralités de ce dispositif. Le don n'est pas un contrat de vente de biens ou de services. Par conséquent, une fois que vous avez validé votre paiement sur une plateforme comme HelloAsso ou via le site d'une fondation, vous n'avez aucun droit légal à exiger un remboursement sous prétexte d'un délai de réflexion. La transaction est considérée comme ferme et définitive dès l'instant du consentement.

Cependant, la plupart des grandes associations appliquent une politique de "geste commercial". Elles savent qu'un donateur forcé est un donateur perdu définitivement. Si vous les contactez dans les 48 heures en expliquant que vous avez fait une erreur de virgule (par exemple 1000 € au lieu de 100 €), elles procèderont au remboursement ou à l'annulation partielle de la transaction. Cette souplesse n'est pas une obligation légale, mais une pratique de gestion de la relation donateur (CRM) visant à préserver l'image de marque de l'institution.

Comment annuler don : la procédure étape par étape

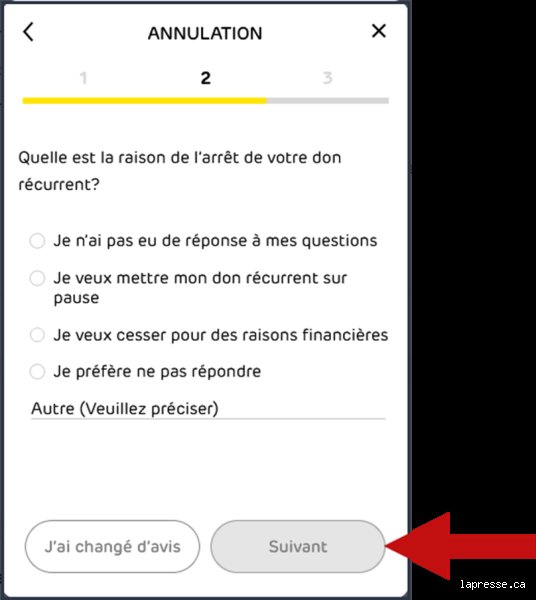

Si vous êtes décidé à mettre fin à votre soutien financier, suivez cette procédure pour éviter les complications administratives. En premier lieu, identifiez le mode de paiement utilisé. Si c'est une carte bancaire pour un don ponctuel, vos chances sont minimes à moins d'une erreur technique manifeste. Si c'est un mandat de prélèvement, connectez-vous à votre espace donateur sur le site de l'association. C'est désormais la méthode la plus rapide. Environ 65 % des grandes associations proposent un tableau de bord permettant de suspendre ou d'annuler ses dons en trois clics.

Si aucun espace en ligne n'existe, rédigez un courrier simple ou un e-mail. Mentionnez impérativement votre référence donateur (souvent présente sur vos courriers de reçu fiscal). Voici les éléments à inclure : - Votre nom et adresse complète. - La date du dernier prélèvement. - La mention explicite : "Je souhaite résilier mon soutien régulier et révoquer mon mandat de prélèvement SEPA n°[votre numéro] avec effet immédiat." - Demandez une confirmation écrite de la prise en compte de votre demande.

En cas d'absence de réponse sous 15 jours, contactez votre banque pour bloquer l'émetteur. Attention à ne pas confondre "bloquer un prélèvement" et "faire opposition à une carte bancaire". Faire opposition à sa carte pour arrêter un don est une solution radicale, coûteuse (souvent entre 15 et 25 € de frais bancaires) et inutile pour un prélèvement SEPA qui est lié à votre IBAN et non à votre carte. Le blocage de l'identifiant créancier (ICS) est gratuit ou très peu cher et bien plus efficace.

Conséquences fiscales et rectification du reçu fiscal

Savoir comment annuler don implique aussi de gérer les conséquences fiscales. Le don ouvre droit à une réduction d'impôt (66 % ou 75 % du montant selon l'organisme). Si vous annulez un don pour lequel un reçu fiscal a déjà été émis, ce document devient caduc. Utiliser un reçu fiscal pour un don qui a été remboursé constitue une fraude fiscale. L'association a l'obligation légale de tenir un registre des reçus émis et annulés. En cas de remboursement, elle doit normalement vous demander de détruire le reçu précédent ou vous envoyer un reçu rectificatif (un "avoir" fiscal en quelque sorte).

Depuis 2022, les obligations de déclaration pour les associations se sont durcies. Elles doivent déclarer à l'administration fiscale le montant global des dons perçus et l'identité des donateurs ayant bénéficié d'un reçu. Une annulation de don non régularisée dans votre déclaration d'impôts peut déclencher un signalement automatique en cas de contrôle croisé. Si vous avez déjà déposé votre déclaration de revenus incluant le don annulé, vous devez effectuer une déclaration rectificative via votre espace particulier sur impots.gouv.fr pour éviter une majoration de 10 % pour erreur déclarative.

Il est également important de noter que si le remboursement intervient sur une année civile différente de celle du don (don en décembre 2023, remboursement en janvier 2024), la gestion comptable est plus complexe. Vous devrez déclarer le don au titre de 2023 pour bénéficier de la réduction, puis réintégrer la somme remboursée dans vos revenus ou corriger la base de calcul l'année suivante. Je recommande de toujours conserver une trace écrite de la transaction de remboursement pour justifier de votre bonne foi auprès du fisc.

Pourquoi l'opposition bancaire n'est pas la meilleure méthode

Beaucoup de donateurs pensent que l'opposition est la réponse universelle à la question "comment annuler don". C'est une vision court-termiste. L'opposition bancaire est une procédure de sécurité destinée à contrer les fraudes ou les utilisations abusives de vos moyens de paiement. L'utiliser pour rompre un engagement volontaire peut être perçu par votre banque comme un usage abusif de leurs services. De plus, cela ne rompt pas le lien contractuel ou moral avec l'association ; cela empêche simplement le transfert d'argent.

Techniquement, une opposition sur un prélèvement peut entraîner l'inscription de votre compte sur une liste de surveillance interne à la banque pour "incidents de paiement". Si vous multipliez ces actions pour divers abonnements ou dons, cela peut affecter votre "scoring" bancaire lors d'une demande de prêt. L'approche professionnelle consiste à révoquer le mandat de prélèvement. La révocation est un droit, l'opposition est une mesure d'urgence. La nuance est de taille : la révocation met fin légalement à l'autorisation, tandis que l'opposition bloque l'exécution d'un ordre sans annuler l'autorisation sous-jacente.

Enfin, sur le plan éthique, les associations sont des structures qui budgétisent leurs actions sur la base des promesses de dons réguliers. Une annulation brutale via la banque sans prévenir l'organisme empêche ce dernier d'ajuster ses prévisions de trésorerie. Une simple notification par e-mail prend 2 minutes et permet à l'ONG de clôturer proprement votre dossier, d'arrêter l'envoi de courriers de relance coûteux et de libérer vos données conformément au RGPD.

FAQ : Questions fréquentes sur l'annulation de dons

Comment annuler un don fait par erreur sur internet ?

La première étape est de contacter immédiatement le service support de la plateforme de paiement ou de l'association. Si vous agissez dans l'heure, la transaction peut souvent être annulée avant d'être envoyée en compensation bancaire. Si le délai est dépassé, demandez un remboursement amiable. En l'absence de réponse, vous pouvez tenter une procédure de "chargeback" (rétrofacturation) auprès de votre banque si vous pouvez prouver une erreur technique ou une absence de confirmation de commande claire.

Peut-on annuler un don après plusieurs mois ?

Pour un don ponctuel, non, sauf motifs légaux d'ingratitude ou d'inexécution des charges. Pour un don régulier, vous pouvez arrêter les versements futurs à tout moment. Cependant, vous ne pouvez pas demander le remboursement des mensualités déjà versées au cours des mois précédents, car elles correspondent à un engagement passé qui a été exécuté. Le droit de rétractation n'est pas rétroactif sur des mois de soutien déjà consommés par l'organisme pour ses missions sociales.

Quel est le délai pour obtenir un remboursement de don ?

Une fois l'accord de l'association obtenu, le délai de remboursement varie généralement entre 5 et 10 jours ouvrés. Ce délai dépend principalement des circuits bancaires et du mode de paiement initial. Un remboursement sur carte bancaire est souvent plus rapide qu'un virement manuel ou l'émission d'un chèque de remboursement. Si vous passez par une opposition SEPA via votre banque, le crédit sur votre compte est généralement immédiat (sous 24h), mais il reste "sous réserve" pendant quelques jours.

Conclusion sur les méthodes pour annuler un don

En résumé, la question de savoir comment annuler don trouve sa solution dans la réactivité et la communication. S'il s'agit d'un engagement régulier, la révocation du mandat SEPA est un droit absolu que vous pouvez exercer en ligne ou par courrier. S'il s'agit d'un don ponctuel, l'irrévocabilité prévaut, mais la plupart des organismes acceptent de corriger les erreurs manifestes si elles sont signalées rapidement. N'oubliez jamais que le don est un acte de confiance ; sa rupture doit être gérée avec la même rigueur administrative que sa mise en place. En agissant avec transparence, vous protégez votre situation fiscale, votre relation avec votre banque et vous permettez aux associations de gérer au mieux leurs ressources pour l'intérêt général.