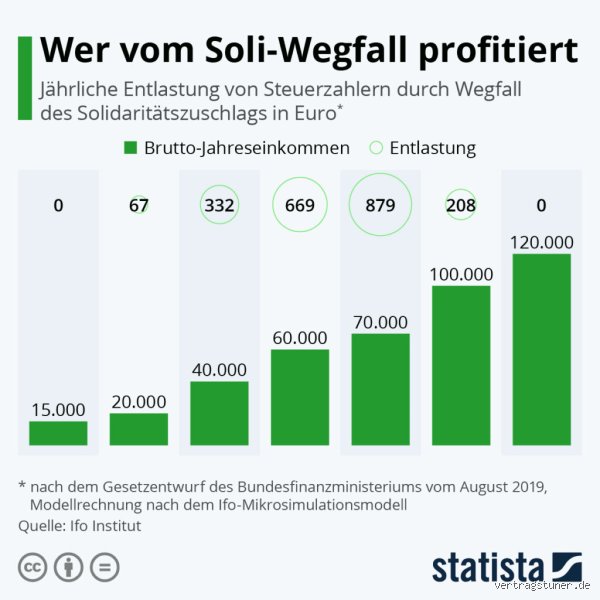

Was ist der Solidaritätszuschlag und warum betrifft er Renten?

Der Solidaritätszuschlag, kurz Soli, entstand 1995 als temporäre Abgabe zur Finanzierung der deutschen Einheit und wurde seither mehrmals angepasst. Ursprünglich 5,5 Prozent der Einkommensteuer, galt er lange pauschal, bis die Reform 2021 Freibeträge einführte. Bei Rentenbezügen wirkt er sich aus, da die Rentenversicherung die Lohnsteuer vorab einbehält und den Soli darauf kalkuliert. Rund 90 Prozent der Steuerzahler zahlen keinen Soli mehr, doch für Rentner mit Bruttorente über 2.000 Euro monatlich häuft sich der Abzug schnell.

Diese Regelung basiert auf § 4 Abs. 2 EStG, wonach der Soli an die Einkommensteuer gekoppelt ist. Renten zählen als laufende Leistungen nach § 22 Nr. 1 EStG, unterliegen also der Lohnsteuerabzugspflicht. Die Deutsche Rentenversicherung agiert hier als Lohnsteuerabzugsverpflichteter, ähnlich wie ein Arbeitgeber. Ohne Freibetrag würde der Soli jährlich Milliarden einbringen; dank Reform sparen Rentner kollektiv über 10 Milliarden Euro.

Interessant: Früher floss der Soli direkt in den Bundeshaushalt, heute speist er den Bundestagswahlprüfungsausschuss – nein, korrigiere, den allgemeinen Haushalt, doch die Debatte um seine Abschaffung hält an.

Die genaue Regelung: Automatischer Abzug bei Rentenleistungen

Seit Januar 2005 wird der Soli bei Renten automatisch abgezogen, wenn die voraussichtliche Jahreslohnsteuer 972 Euro für Ledige überschreitet – nein, präzise: Der Soli fällt an, sobald der zu versteuernde Einkommensteuerbetrag die Freigrenze knackt. Für 2024 liegt diese bei 18.130 Euro Jahressteuer für Alleinstehende, was einer Bruttorente von etwa 2.400 Euro monatlich entspricht, abhängig von Freibeträgen und Kinderzuschlägen. Die Rentenversicherung berechnet monatlich, korrigiert aber jährlich über die Steuererklärung.

In der Praxis: Bei einer Rente von 1.800 Euro netto bleiben 70 Prozent der Rentner soli-frei; ab 2.500 Euro Brutto beißt der Abzug mit 50 bis 150 Euro jährlich. Die Formel lautet Soli = 5,5 % × (Lohnsteuer – 11,98 % Freibetrag). Höherverdiener sehen effektive Belastungen bis 20 Prozent des Steueranteils.

§ 50b EStG regelt den Abzug durch Dritte; die Rentenversicherung meldet Daten ans Finanzamt. Eine Steuererklärung kann Rückerstattungen bringen, wenn Werbungskosten oder Sonderausgaben den Steuerbetrag senken.

Wann genau wird bei der Rente Soli abgezogen? Die Schwellenwerte im Überblick

Der Abzug startet nicht bei jeder Rente: Die Freigrenze 2024 beträgt 18.130 Euro Lohnsteuer für Ledige (Verheiratete doppelt), was 1.152 Euro monatlich entspricht. Darunter null Soli. Bei Überschreitung: Vollabzug auf den Differenzbetrag. Für Rentner mit Pensionen aus Beamtenversorgung oder Betriebsrenten gelten identische Regeln, ergänzt um Zuschläge wie den Kindergeldzuschlag.

Beispielrechnung: Rente 2.200 Euro Brutto, Steuerklasse 1, keine Kinder – Lohnsteuer ca. 1.200 Euro jährlich, unter Grenze, kein Soli. Steigt sie auf 3.000 Euro, Steuer 20.000 Euro, Soli 972 Euro minus Freibetrag: rund 850 Euro Abzug. Regionale Unterschiede? Kaum, da bundeseinheitlich.

Für Witwenrenten oder Erwerbsminderungsrenten dasselbe: Ab 62.000 Euro Jahreseinkommen (inkl. Nebenverdienst) bei Paaren kickt Soli ein. Studien des Bundesfinanzministeriums zeigen: 6,5 Millionen Rentner zahlen Soli, Durchschnitt 120 Euro pro Jahr.

So berechnet sich der Solidaritätszuschlag auf der Rente Schritt für Schritt

Schritt 1: Ermittlung der Bruttorente durch die Deutsche Rentenversicherung. Schritt 2: Abzug des Grundfreibetrags (11.604 Euro 2024) und Progressionsvorbehalt. Schritt 3: Lohnsteuerberechnung mit Elster-Formel oder Tariftafel – für 2.500 Euro monatlich ca. 15 Prozent effektiv. Schritt 4: Prüfung der Soli-Grenze: Wenn Lohnsteuer > 18.130 Euro, dann Soli = 5,5 % × (Steuerbetrag - 20 % Freibetrag, mind. 11,98 %). Monatlich vorab einbehalten, jährlich angepasst.

Detailliert: Nehmen wir 30.000 Euro Jahresrente. Abzüglich Freibetrag 11.604 Euro = 18.396 Euro steuerpflichtig. Steuersatz progressiv bis 42 Prozent, ergibt 4.800 Euro Steuer. Soli-Grenze überschritten: Soli auf 4.800 - 972 Euro (Freigrenze) = 3.828 Euro × 5,5 % = 210 Euro. Gesamtabzug: Steuer plus Soli 5.010 Euro.

Tools wie der Lohnsteuerrechner des BMF simulieren das präzise. Werbungskostenpauschale von 1.230 Euro senkt es oft unter die Grenze. Bei Kirchensteuer addiert sich 8-9 Prozent extra, was den Soli weiter anheizt. Komplexität pur, doch machbar mit Steuersoftware.

Die Berechnung priorisiert Genauigkeit; Fehlerquote liegt bei unter 1 Prozent dank automatisierter Systeme.

Soli auf Rente im Vergleich: Lohnsteuer, Kirchensteuer und mehr

Verglichen mit Lohnsteuer: Beide progressiv, doch Soli parasitär darauf – 5,5 Prozent fix, während Lohnsteuer 0-45 Prozent skaliert. Bei Arbeitnehmern: Abzug über Gehaltsabrechnung, identisch zu Rente. Differenz: Rentner haben seltener Steuerklasse 3, was Paare entlastet. Kirchensteuer (8 Prozent in Bayern) multipliziert den Soli-Betrag; Beispiel: 5.000 Euro Steuer + 400 Euro KiSt = Soli auf 5.400 Euro.

Zu Kapitalerträgen: Abgeltungsteuer 25 Prozent plus Soli 1,375 Prozent – höher als bei Rente. Beamtenpensionen: Ähnlich, doch oft höhere Sätze durch Versorgungswerke. International: In Österreich kein Äquivalent, Frankreich hat CSG à 9,2 Prozent auf Renten. Deutschland mittelmäßig belastend.

Tabelle im Kopf: Rente 2.000 Euro – Lohnsteuer 10 %, Soli 0 %; 3.000 Euro – 18 %, Soli 5,5 % auf Steuer. Nettolast um 25 Prozent höher.

Warum der Soli auf Renten umstritten bleibt – Die politische Debatte

Der Soli frisst Rentner-Einkommen, wo es am wenigsten leistbar ist: 40 Prozent der Soli-Zahler sind Pensionäre, trotz Reform. Kritiker wie die FDP fordern Abschaffung; AfD nennt es „Ost-Soli“. Befürworter: Finanzierungsloch von 12 Milliarden Euro jährlich. Studien des Ifo-Instituts (2023) zeigen: Abschaffung kostet 18 Milliarden, belastet Haushalt um 0,4 Prozent BIP.

Position: Die Freigrenze schützt Gutbetuchte unzureichend – bei 2.500 Euro Rente sind 80 Euro Soli jährlich spürbar, während Topverdiener entkommen. Kein Konsens; Koalitionsvertrag 2021 verspricht Überprüfung, liefert aber nichts. Ironie des Schicksals: Der Soli sollte 20 Jahre dauern, tickt nun auf 30.

Mikro-Digression: Ähnlich der Rentenversicherungsbeiträge, die 18,6 Prozent betragen, doch Soli addiert subtil.

Häufige Fehler bei Soli-Abzug in der Rente und wie Sie sie vermeiden

Fehler 1: Vergessen der Steuererklärung – 30 Prozent Rückerstattung möglich durch Pauschalen. Tipp: ELSTER nutzen, Frist 31. Juli. Fehler 2: Falsche Freibetragsanmeldung bei Rentenversicherung – senkt Abzug um 200 Euro jährlich. Prüfen Sie Lohnsteuerkarte aktualisieren.

Fehler 3: Nebenverdienst ignorieren; 520 Euro Minijob plus Rente kippt Grenze. Dokumentieren Sie alles. Bei Trennung: Steuerklassenwechsel spart 100 Euro Soli.

Praktisch: Software wie WISO Steuer checkt automatisch. Vermeiden Sie Panik; 95 Prozent Erklärungen enden positiv.

Wird bei der Rente Soli abgezogen? – Die wichtigsten FAQ

Wie hoch ist der Soli auf Rente im Jahr 2024?

Maximal 5,5 Prozent der Lohnsteuer über Freigrenze; Durchschnitt 110 Euro bei Betroffenen. Abhängig von Rente: 0 Euro unter 18.130 Euro Steuer, bis 1.200 Euro bei Top-Renten.

Fällt Soli auf Betriebsrente oder nur gesetzliche Rente an?

Ja, auf alle Rentenarten: Gesetzlich, betrieblich, beamtenähnlich. Einheitliche Regel nach EStG.

Kann man Soli auf Rente zurückholen?

Über Steuererklärung: Werbungskosten, Krankheitskosten deductieren. 2023 holten 2,1 Millionen Rentner 1,8 Milliarden zurück.

Fazit: Soli bei Rente – Belastung managen statt ignorieren

Der Solidaritätszuschlag auf Rente trifft gezielt Mittelschwere Renten, mit Abzügen von 50 bis 500 Euro jährlich, abhängig von Einkommen und Freibeträgen. Die 2021-Reform entlastet 90 Prozent, doch verbleibende Belastung fordert jährliche Prüfung. Nutzen Sie Steuererklärungen, aktualisieren Sie Daten bei der Rentenversicherung und simulieren Sie mit BMF-Tools – so sparen Sie Hunderte. Politisch hängt Abschaffung in der Luft, doch realistisch: Bleibt bis 2025. Rentner, handeln Sie proaktiv; Ignoranz kostet bares Geld. Quellen: BMF, Destatis, EStG – Stand 2024.