Die Grundlagen der zukünftigen Rohstoffknappheit

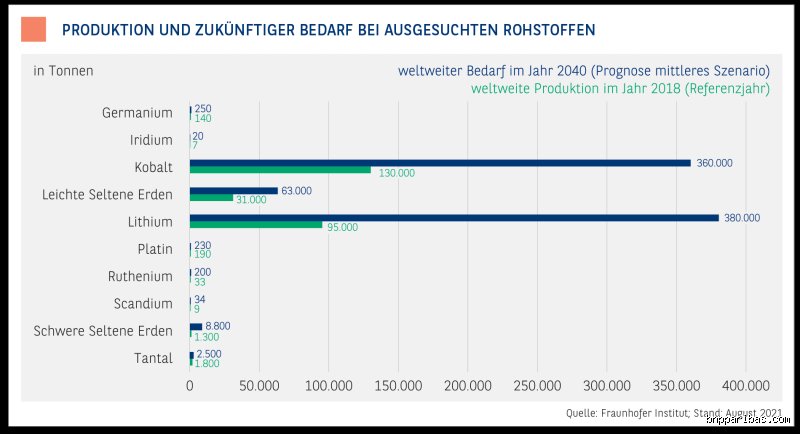

Die Rohstoffknappheit entsteht durch ein simples Ungleichgewicht: Nachfrage wächst exponentiell, Angebot stagniert. Die IEA prognostiziert für kritische Metalle wie Lithium einen Bedarf von 3,4 Millionen Tonnen bis 2030 – das sind 40-mal mehr als 2020. Förderprojekte dauern 10 bis 15 Jahre, von der Exploration bis zur Produktion. Geopolitische Risiken verschärfen das: 70 Prozent des Kobalts kommen aus der DR Kongo, China dominiert 80 Prozent der Seltenen Erden. Rezessionen dämpfen kurzfristig, doch der Megatrend der Dekarbonisierung überlagert alles.

In diesem Kontext zählen Reserven nicht als Garantie. Nutzbare Vorkommen hängen von Preisen ab – bei 20.000 Dollar pro Tonne Lithium werden marginale Lager rentabel, bei 10.000 Dollar nicht. Studien wie die des World Economic Forum warnen vor einem Supply Gap von 20 Prozent für Batteriemetalle bis 2040.

Warum Lithium die Knappheit dominiert

Lithium verkörpert die zukünftige Rohstoffknappheit am eindrucksvollsten. Jede EV-Batterie braucht 8 bis 10 Kilogramm, und der globale Fahrzeugbestand soll bis 2040 auf 500 Millionen klettern. Aktuelle Förderung liegt bei 130.000 Tonnen LCE (Lithiumcarbonatäquivalent) jährlich, doch BloombergNEF sieht einen Peak von 1 Million Tonnen bis 2030 als unrealistisch. Australien und Chile liefern 80 Prozent, aber Wassermangel in Salzseen bremst Expansion – ein Kilogramm Lithium verbraucht 2 Millionen Liter Wasser.

Preise schwankten 2022 von 80.000 auf 15.000 Dollar pro Tonne, signalisieren Volatilität. Recycling holt derzeit nur 1 Prozent zurück, Natronseen und Pegmatite erschöpfen sich. Ohne Breakthroughs in Festkörperbatterien oder Natrium-Ionen-Alternativen droht ein Engpass, der EVs um 30 Prozent verteuert. Ich halte Lithium für den klaren Spitzenreiter – andere Metalle folgen nur.

Trotzdem: Neuen Projekte in Argentinien und Serbien könnten 500.000 Tonnen addieren, abhängig von ESG-Standards. Die Knappheit ist real, aber nicht apokalyptisch.

Kobalt: Engpässe durch Ethik und Geopolitik

Kobalt wird knapp, weil 75 Prozent aus artisanaler Minen im Kongo stammen, wo Kinderarbeit und Umweltzerstörung grassieren. Jede Tonne Batterie verbraucht 10 Kilogramm, und Tesla allein braucht jährlich 20.000 Tonnen mehr. USGS schätzt Reserven auf 8,3 Millionen Tonnen, bei 150.000 Tonnen Verbrauch reicht das für 55 Jahre – doch Qualitätsmangel und Exportbeschränkungen kürzen effektiv auf 30.

Preise kletterten 2022 auf 100.000 Dollar pro Tonne, fielen dann um 50 Prozent. Australien und Kanada skalieren, decken aber nur 10 Prozent. EU-Regulierungen wie den Battery Passport fordern 16 Prozent recyceltes Kobalt bis 2030, aktuell bei 0 Prozent. Das verzögert Supply, treibt Kosten hoch.

Der Übergang zu LFP-Batterien (lithium-eisenphosphat) ohne Kobalt mildert, deckt aber nur 40 Prozent des Marktes ab. Kobalt bleibt essenziell für Hochleistungszellen.

Seltene Erden – Neodym treibt die Magnetenkrise

Neodym, Dysprosium und Terbium, die Seltenen Erden, werden durch Windturbinen und EVs knapp. Ein Offshore-Windrad braucht 600 Kilogramm Neodym-Magnete, globaler Bedarf steigt bis 2030 auf 300.000 Tonnen – 7-mal mehr als heute. China kontrolliert 90 Prozent Raffination, verbot 2023 Exporte temporär, Preise explodierten um 40 Prozent.

Reserven: 120 Millionen Tonnen, doch Abbau kostet 200 Dollar pro Kilo für Neodymoxid. Recycling erholt 1 Prozent, grüne Alternativen wie Ferrit-Magnete sind 20 Prozent schwächer. Die EU plant eigene Minen in Grönland, Start 2027, Kapazität 5 Prozent des Bedarfs.

Hier spielt Physik mit: Permanente Magnete ohne Seltene Erden verlieren 30 Prozent Effizienz. Prognosen von Adamas Intelligence sehen Defizite von 25.000 Tonnen bis 2027. Ein Witz in der Branche: Selten an Vorkommen, rar an Verfügbarkeit.

Kupfer: Der vergessene Gigant der Energiewende

Kupfer wird knapp, weil Leitfähigkeit für Solar, Wind und Ladeinfrastruktur unverzichtbar ist. Bis 2030 braucht die Welt 10 Millionen Tonnen extra – 40 Prozent mehr als heute. Verbrauch pro GW Wind: 3.000 Tonnen, EVs doppeln Kabelbedarf. Förderung stagniert bei 21 Millionen Tonnen, neue Minen dauern 16 Jahre.

Chile und Peru liefern 40 Prozent, Wasserknappheit und Proteste bremsen. Preise bei 10.000 Dollar pro Tonne, Recycling holt 30 Prozent zurück. Aluminium-Alternativen sparen 50 Prozent Kupfer, kosten aber 10 Prozent mehr bei Verlusten.

Berechnungen der International Copper Association: Supply Gap von 8 Millionen Tonnen bis 2035, wenn keine Megaprojekte wie Reko Diq (Pakistan) anspringen. Kupfer ist der Schwellenreiter – unterbewertet, aber brutal real.

Welche Alternativen stoppen die Rohstoffknappheit?

Recycling dominiert als Lösung: Bis 2040 könnte es 25 Prozent des Lithiums decken, bei Skalierung auf 50 Prozent. Redwood Materials recycelt bereits 95 Prozent aus Abfallbatterien, kostet halb so viel wie Neues. Substitution: Natrium-Ionen-Batterien ohne Lithium/Kobalt, Prototypen von CATL mit 160 Wh/kg – 80 Prozent von Li-Ion.

Neue Quellen: Direct Lithium Extraction (DLE) aus Salzbrinen halbiert Zeit auf 12 Monate, Yield auf 90 Prozent. Graphit-Synthese statt Flakes spart 20 Prozent Kosten. Doch Limits: Recycling braucht 10 Jahre Sammlung, Substitution opfert Performance.

Vergleich: Recycling ist 3-mal billiger als Mining bei Kupfer, deckt aber nur End-of-Life. Hybride Strategien – 40 Prozent recycelt, 30 Prozent substituiert – mildern 70 Prozent der Lücke, per McKinsey.

Häufige Fehler bei Rohstoffprognosen

Viele überschätzen Reserven, ignorieren Erschöpfungsraten. Fehler 1: Statische USGS-Daten – Reserven wachsen mit Technik, aber um nur 2 Prozent jährlich. Prognosen scheitern an Volatilität: 2022-Lithiumboom brach ein, täuschte Überfluss vor.

Fehler 2: Vernachlässigung Downstreaming. Rohstoffe reichen, Raffination nicht – China-Hoheit verzögert. Praktisch: Diversifizieren Sie Lieferketten früh, ignorieren Sie nicht ESG-Risiken, die Projekte um 20 Prozent verteuern.

Ein Mikro-Digression: Uran als Analogie – 1970er Panik, dann Breeder-Reaktoren; hier fehlt der Tech-Jump noch.

FAQ: Welcher Rohstoff wird am schnellsten knapp?

Welcher Rohstoff wird bis 2030 am knappsten?

Lithium führt, mit einem prognostizierten Defizit von 200.000 Tonnen. Kobalt folgt bei 50.000 Tonnen Gap, Neodym bei 20.000. Daten von Benchmark Mineral Intelligence bestätigen: Lithium-Preise bleiben über 20.000 Dollar.

Wie lange reichen die Lithiumreserven?

Bei aktuellem Verbrauch 40 Jahre, bei EV-Boom 12 Jahre. Erweiterte Exploration addiert 50 Prozent, doch Nachfrage wächst 25 Prozent jährlich.

Was tun gegen Rohstoffknappheit?

Investieren in Recycling, forcieren Substitution und lagern strategisch. Staaten wie USA bauen mit IRA 40 Milliarden Tonnen Reserven auf.

Die zukünftige Rohstoffknappheit ist kein Schicksal, sondern Politikum. Lithium und Kobalt bestimmen den Preis der Energiewende – bis 2040 kosten Engpässe 1 Billion Dollar, per IRENA. Priorisieren Sie nun: Recycling skalieren, Lieferketten de-risken, Innovation pushen. Alternativen wie Natrium-Ionen reifen, decken 20 Prozent ab, doch Kernmetalle bleiben zentral. Globale Kooperation fehlt, China nutzt Monopole. Realistisch: Preise verdoppeln, Wachstum bremst um 15 Prozent – handeln Sie präventiv, oder zahlen Sie später.