Le réseau électrique interconnecté d'Europe : fondements des échanges avec la France

Le marché européen de l'électricité repose sur un réseau haute tension synchronisé, géré par des opérateurs comme RTE en France, qui relie 34 pays via 300 000 km de lignes. Les interconnexions transfrontalières permettent des flux bidirectionnels : la France exporte son surplus nucléaire vers l'Allemagne ou l'Italie, mais importe lors de demandes extrêmes.

Cette architecture date des années 1950, avec des renforcements massifs depuis les années 2000 pour intégrer les renouvelables. En 2023, la capacité d'interconnexion française atteint 13 GW, soit 10 % de la puissance installée nationale, un ratio inférieur à la moyenne européenne de 15 %. Résultat : des congestions limitent parfois les imports à 8 GW en pointe.

Les règles d'allocation, via auctions quotidiennes sur plateformes comme CASC.EU, fixent les prix et volumes. Sans cela, le balancing du réseau serait impossible face à la volatilité éolienne allemande ou hydro-suisse.

Quels sont les principaux pays fournisseurs d'électricité pour la France ?

Allemagne arrive en tête avec 22 TWh importés en 2022, soit 32 % du total, suivis de la Suisse (12 TWh, 18 %), Belgique (8 TWh, 12 %) et Espagne (7 TWh, 10 %). Ces chiffres masquent une variabilité : en décembre 2022, lors du pic froid, les imports allemands ont culminé à 5 GW.

La Belgique fournit du gaz et nucléaire belge, l'Espagne de l'hydro et solaire ibérique. Plus marginalement, le Royaume-Uni (via liaisons HVDC sous la Manche, 2 GW) et l'Italie (3 TWh/an) complètent. Au total, sept voisins couvrent 95 % des flux entrants.

Une micro-digression : ces interconnexions rappellent que l'électricité ignore les frontières, un atout pour la stabilité, mais un risque si un blackout dominoïse.

L'Allemagne domine les importations d'électricité vers la France

En 2023, l'Allemagne fournisseur d'électricité a fourni 25 TWh à la France, boostés par l'éolien offshore nord et solaire photovoltaïque. Ironie du sort : alors que Paris critique le charbon teuton, c'est ce même mix qui stabilise nos nuits d'hiver quand nos réacteurs EPR tardent.

Les prix spot bas en Allemagne (moyenne 80 €/MWh en 2023 contre 100 € en France) incitent aux achats. RTE prévoit une hausse à 30 TWh d'ici 2025, liée au phase-out nucléaire allemand compensé par gaz et renouvelables. Limite : la distance géographique via 400 kV réduit l'efficacité à 95 %.

Comparé à 2019 (15 TWh), c'est +60 %, signe d'une dépendance croissante malgré le nucléaire français à 60 % du mix.

Le rôle des interconnexions physiques dans les flux électriques entrants

La France compte 28 points d'interconnexion, dont 12 GW avec l'Allemagne (lignes Alsace-Lorraine), 4 GW avec la Suisse (Jura hydroélectrique) et 3 GW avec l'Espagne (Pyrénées, via Andorre). Capacités maximales : 7 GW import Allemagne, 3 GW Suisse.

Techniquement, les transformateurs 400/225 kV et phase shifters gèrent les phases. En 2022, l'utilisation a atteint 85 % en hiver, contre 40 % en été. Investissements : 2 milliards € d'ici 2030 pour doubler vers l'Espagne (projet Biscay Gulf, 2 GW sous-marin).

Ces infrastructures assurent la sécurité d'approvisionnement, classée A par RTE, mais saturent lors de vents faibles allemands couplés à nos maintenances.

Durée de vie typique : 40 ans, avec un rendement de 98 % sur 100 km.

Pourquoi la France importe-t-elle autant malgré son parc nucléaire dominant ?

Le nucléaire assure 380 TWh/an (70 % production), mais 20 réacteurs sur 56 en maintenance annuelle libèrent 50 GW de capacité. Résultat : imports pour couvrir 10 % de la consommation en hiver (480 TWh/an).

Facteurs décisifs : pics à 100 GW (vs production max 63 GW nucléaire), volatilité renouvelables (éolien FR 4 % mix), et diversification prix (import gazéifié belge à 70 €/MWh vs nucléaire 50 € coût marginal). RTE note +30 % imports depuis 2022, post-crise ukrainienne.

Pas de consensus sur l'indépendance : certains prônent plus de stockage (batteries 5 GW visés 2030), d'autres interconnexions renforcées. La vérité : le nucléaire excelle en base-load, mais pas en flexibilité rapide.

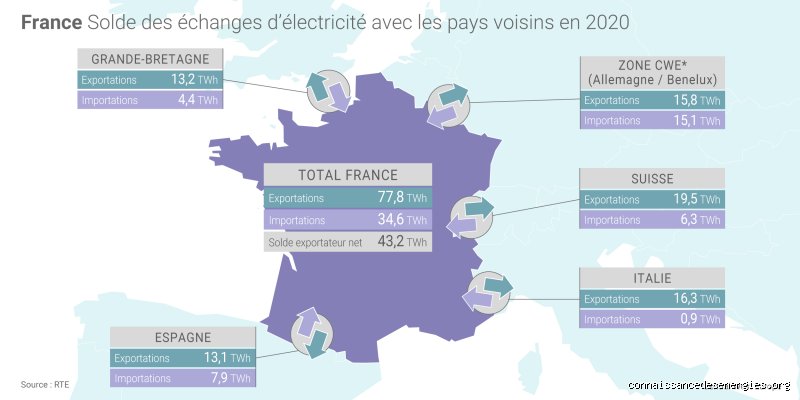

Imports versus exports : la France vraiment dépendante des voisins ?

En 2022, exports 70 TWh contre imports 48 TWh, solde positif 22 TWh. Historiquement exportatrice nette (moyenne +40 TWh/1990-2020), la France a basculé en importatrice en 2022 (-10 TWh) pour la première fois depuis 30 ans, dû à arrêts nucléaires prolongés (Fessenheim fermé, Flamanville retardé).

Comparaison : Allemagne importe 30 TWh nets/an de France ; Espagne équilibre hydro. Coût : exports rapportent 5 milliards €/an à bas prix, imports en coûtent 4 milliards en 2023. Verdict : dépendance saisonnière, pas structurelle – 90 % autosuffisance annuelle.

Prévision 2030 : avec 6 EPR2, solde export +50 TWh, malgré renouvelables à 40 % mix.

Erreurs courantes sur les fournisseurs d'électricité étrangers en France

Mythe numéro un : "On dépend du charbon allemand". Faux : 60 % flux allemands renouvelables en 2023 ; charbon <20 %. Erreur deux : ignorer la réciprocité – nos exports sauvent l'Allemagne en été.

Conseil pratique : vérifiez RTE Data Hub pour temps réel (imports/jour). Évitez panique médiatique : en 99 % cas, flux <5 % conso quotidienne. Pour entreprises, contrats bilatéraux avec Suisses (hydro stable) à 60 €/MWh fixe.

Troisième piège : sous-estimer HVDC (courant continu) pour UK/Espagne, efficace sur 500 km sans pertes phase.

FAQ : questions fréquentes sur les pays qui fournissent l'électricité en France

Combien coûte l'électricité importée des pays voisins ?

Entre 70 et 120 €/MWh en 2023, selon spot EPEX. Allemagne : 80 € moyenne ; Suisse : 90 € (hydro premium). Impact conso : +2-5 % facture hiver pour ménages (TTC 0,25 €/kWh).

Quelle est la part d'électricité importée dans la consommation française ?

Autour de 10 % annuel (48 TWh/450 TWh), jusqu'à 20 % en pics janvier. Variation : 5 % été, 15 % hiver.

Pourquoi l'Espagne fournit-elle de plus en plus d'électricité à la France ?

Hydro Pyrenees + solaire (50 GW installés). Flux +50 % depuis 2020, capacité 5 GW d'ici 2027. Idéal complément base nucléaire.

Conclusion : une interdépendance maîtrisée au service de la stabilité

Les pays fournisseurs d'électricité en France – Allemagne en tête, puis Suisse, Belgique, Espagne – assurent une résilience vitale, couvrant 10-20 % besoins critiques sans compromettre l'autosuffisance nucléaire à 70 %. Avec 13 GW interconnexions et solde export net prévisible post-2025, la dépendance reste saisonnière. RTE et CRE visent 15 % capacité UE d'ici 2030, priorisant renouvelables importés verts. Pour l'avenir, miser sur stockage et flexibilité évite tout risque majeur. En somme, ces flux voisins sont un atout stratégique, pas une faiblesse.