Le mécanisme de la préautorisation bancaire s'apparente à une promesse de paiement électronique. Ce n'est pas un débit réel. Pourtant, sur votre application bancaire, les fonds basculent instantanément dans la catégorie invisible des montants indisponibles. C'est l'équivalent numérique d'un séquestre. Le problème majeur réside dans la confusion permanente entre l'annulation de la transaction par le commerçant et la mise à jour effective du solde par l'établissement bancaire. Autant le dire clairement : la théorie financière se heurte ici de plein fouet à la rigidité des protocoles informatiques interbancaires.

Qu'est-ce qu'une empreinte de carte bancaire et comment fonctionne ce blocage invisible ?

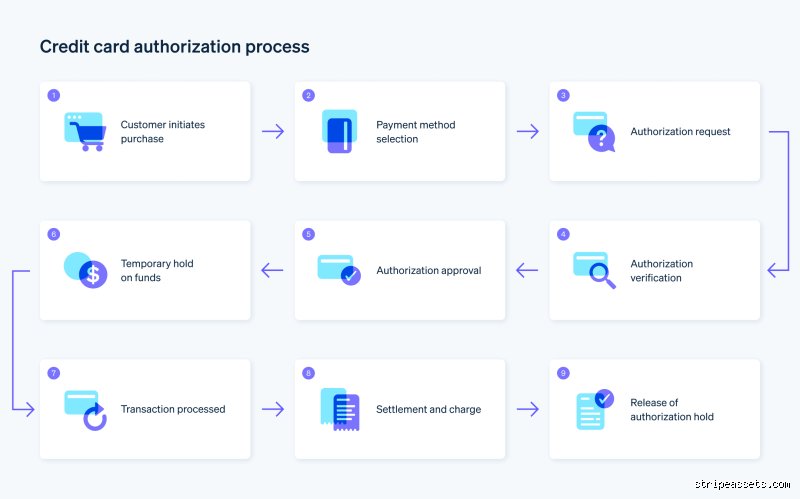

Entrons dans le vif du sujet. Lorsque vous glissez votre carte dans le terminal d'un loueur de voitures à l'aéroport d'Orly ou que vous validez une réservation de suite au Plaza Athénée, l'opérateur ne vous encaisse pas. Il interroge votre banque via le réseau Visa ou Mastercard pour s'assurer que vous disposez des fonds nécessaires en cas de pépin. Le système vérifie la solvabilité, puis gèle la somme demandée. Ce montant, souvent baptisé hold, diminue immédiatement votre plafond d'achat disponible sans pour autant alimenter le compte du marchand.

La distinction cruciale entre le gel des fonds et le débit réel

Reste que les clients confondent systématiquement cette opération avec un prélèvement. J'estime pour ma part que les banques entretiennent volontairement ce flou artistique pour limiter les contestations de découvert. Une préautorisation réussie génère un code d'autorisation unique, une sorte de jeton numérique qui reste valide pendant une période stricte. Si vous disposez d'une limite de 3000 euros et qu'un hôtelier bloque 1200 euros le 12 mai, votre capacité financière réelle s'effondre instantanément à 1800 euros. Le commerçant n'a pas votre argent, mais vous ne l'avez plus non plus. C'est une confiscation temporaire du pouvoir d'achat.

Les délais légaux et contractuels d'expiration naturelle

Que se passe-t-il si personne ne touche à rien ? Le blocage ne dure pas éternellement, heureusement. Pour une carte de débit classique, le gel expire généralement de manière automatique sous 7 à 10 jours ouvrés. En revanche, si vous utilisez une carte de crédit haut de gamme, ce délai peut s'étirer jusqu'à 30 jours consécutifs, notamment pour les locations de véhicules de luxe ou les séjours hôteliers internationaux de longue durée. Passée cette date butoir, les réseaux de paiement ordonnent la libération des fonds sans intervention humaine.

Les mécanismes techniques permettant d'annuler une préautorisation bancaire active

Mais alors, une préautorisation peut-elle être annulée avant cette échéance automatique ? Oui, à condition de secouer les bons intermédiaires. Le processus technique exige l'émission d'un message d'annulation de préautorisation, souvent appelé reversal dans le jargon des terminaux de paiement de comptoir. Ce signal électronique doit impérativement faire le chemin inverse, du terminal du commerçant vers les serveurs de la banque émettrice.

Le rôle pivot du commerçant dans le déclenchement du reversal

Le truc c'est que le commerçant est le seul maître du temps au départ. S'il refuse de manipuler son terminal de paiement ou son logiciel de gestion hôtelière pour envoyer l'ordre d'annulation, la situation s'envenime. Prenons un exemple concret : le 14 mai 2026, vous restituez une berline chez un loueur à Lyon. L'agent constate l'absence de rayure et valide la clôture du contrat. Pour libérer les 1500 euros de dépôt de garantie, son système doit envoyer une transaction de libération totale. Sauf que beaucoup d'employés se contentent de classer le dossier en attendant que le gel s'estompe tout seul, ce qui pénalise le consommateur.

La procédure de libération forcée par la banque émettrice

Là où ça coince, c'est quand le commerçant jure avoir fait le nécessaire mais que votre solde reste désespérément bloqué. Pouvez-vous forcer la main de votre propre banque ? C'est possible, mais préparez-vous à une bataille administrative. Vous devez fournir un justificatif écrit du marchand — une facture de clôture à 0 euro ou un reçu d'annulation daté. Armé de ce précieux document, le service client de votre banque peut procéder à une annulation manuelle de la préautorisation. Cependant, honnêtement, c'est flou : certaines banques en ligne effectuent l'opération en 24 heures, tandis que les banques traditionnelles imposent des délais de traitement internes de 5 jours ouvrables.

L'impact des types de cartes sur la vitesse de traitement

Le type de carte change radicalement la donne. Les cartes à autorisation systématique, de type Visa Electron ou Mastercard Revolve, gèrent très mal ces écritures en suspens. Le système informatique vérifie le solde en temps réel et tend à considérer le gel comme un débit quasi-définitif, prolongeant l'attente. À l'inverse, les cartes de crédit à débit différé absorbent mieux le choc puisque le plafond de dépenses est déconnecté du solde réel du compte courant, offrant une souplesse de trésorerie bien supérieure.

Les scénarios commerciaux courants où l'annulation devient un impératif

On n'y pense pas assez, mais les incidents de parcours sont légion dans l'économie des services. L'annulation rapide devient une question de survie bancaire lorsque plusieurs établissements bloquent simultanément des sommes astronomiques sur un même compte de passage.

Les litiges liés aux dépôts de garantie hôteliers et de location

Imaginons que vous réserviez une chambre pour un week-end prolongé. L'hôtel bloque 500 euros à votre arrivée. Le lendemain, une fuite d'eau vous oblige à changer d'établissement. Vous annulez la suite. L'hôtelier accepte de ne rien facturer. Pourtant, votre plafond est amputé de 500 euros. Si le nouvel hôtel exige à son tour une empreinte de carte bancaire de 500 euros, vous vous retrouvez avec 1000 euros bloqués à l'extérieur pour une seule nuit réellement consommée. C'est là que le bât blesse.

Les erreurs de saisie et les doubles autorisations accidentelles

Une mauvaise manipulation sur le clavier du terminal de paiement par un serveur pressé dans un restaurant à Marseille peut générer une double préautorisation. Une première tentative à 150 euros échoue à cause d'un micro-coupure réseau, la seconde réussit. Résultat : 300 euros disparaissent de votre disponible de paiement. Sans une demande d'annulation immédiate de la première tentative erronée par le commerçant, vous traînerez cette anomalie comme un boulet financier pendant deux semaines.

Pourquoi les banques traînent-elles des pieds pour libérer votre argent ?

Pourquoi tant de lenteur alors que les flux financiers traversent la planète à la vitesse de la lumière ? La réponse n'est pas uniquement technique, elle est aussi structurelle. Les banques appliquent le principe de précaution à l'extrême lorsqu'il s'agit de garantir les paiements des commerçants affiliés.

La gestion du risque de fraude et le principe de précaution

Le réseau interbancaire privilégie toujours la sécurité du marchand par rapport au confort de l'acheteur. Tant que la preuve absolue que le commerçant renonce à ses droits n'est pas intégrée par le système, la banque maintient le verrou. Un reversal peut être falsifié ou annulé par erreur. Les banques préfèrent donc attendre l'expiration naturelle du délai contractuel plutôt que de prendre le moindre risque de contre-passation frauduleuse. On est loin du compte en matière d'agilité numérique.

Les asymétries de communication entre réseaux Visa, Mastercard et banques locales

Le routage des données financières ressemble à un mille-feuille complexe. L'information doit transiter du terminal de paiement vers la banque de l'acquéreur (celle du commerçant), puis passer par les concentrateurs mondiaux de Visa ou Mastercard, avant de redescendre vers la banque de l'émetteur (la vôtre). Une friction technique chez l'un de ces acteurs suffit à égarer le message de libération. C'est ce qui explique que l'annulation apparaisse instantanément chez le commerçant mais demande 4 jours pour se matérialiser sur votre écran de téléphone.

""" print(html_content) text?code_stdout&code_event_index=1La réponse courte est oui, une préautorisation peut être annulée, mais le parcours ressemble rarement à un long fleuve tranquille. Les commerçants disposent des leviers techniques pour lever ce blocage de fonds, tandis que les banques émettrices appliquent des protocoles de libération automatique plus ou moins paresseux. Comprendre les rouages de cette caution invisible évite de voir son plafond de carte de crédit injustement amputé pendant de longues semaines lors d'un voyage ou d'un achat majeur.

Le mécanisme de la préautorisation bancaire s'apparente à une promesse de paiement électronique. Ce n'est pas un débit réel. Pourtant, sur votre application bancaire, les fonds basculent instantanément dans la catégorie invisible des montants indisponibles. C'est l'équivalent numérique d'un séquestre. Le problème majeur réside dans la confusion permanente entre l'annulation de la transaction par le commerçant et la mise à jour effective du solde par l'établissement bancaire. Autant le dire clairement : la théorie financière se heurte ici de plein fouet à la rigidité des protocoles informatiques interbancaires.

Qu'est-ce qu'une empreinte de carte bancaire et comment fonctionne ce blocage invisible ?

Entrons dans le vif du sujet. Lorsque vous glissez votre carte dans le terminal d'un loueur de voitures à l'aéroport d'Orly ou que vous validez une réservation de suite au Plaza Athénée, l'opérateur ne vous encaisse pas. Il interroge votre banque via le réseau Visa ou Mastercard pour s'assurer que vous disposez des fonds nécessaires en cas de pépin. Le système vérifie la solvabilité, puis gèle la somme demandée. Ce montant, souvent baptisé hold, diminue immédiatement votre plafond d'achat disponible sans pour autant alimenter le compte du marchand.

La distinction cruciale entre le gel des fonds et le débit réel

Reste que les clients confondent systématiquement cette opération avec un prélèvement. J'estime pour ma part que les banques entretiennent volontairement ce flou artistique pour limiter les contestations de découvert. Une préautorisation réussie génère un code d'autorisation unique, une sorte de jeton numérique qui reste valide pendant une période stricte. Si vous disposez d'une limite de 3000 euros et qu'un hôtelier bloque 1200 euros le 12 mai, votre capacité financière réelle s'effondre instantanément à 1800 euros. Le commerçant n'a pas votre argent, mais vous ne l'avez plus non plus. C'est une confiscation temporaire du pouvoir d'achat.

Les délais légaux et contractuels d'expiration naturelle

Que se passe-t-il si personne ne touche à rien ? Le blocage ne dure pas éternellement, heureusement. Pour une carte de débit classique, le gel expire généralement de manière automatique sous 7 à 10 jours ouvrés. En revanche, si vous utilisez une carte de crédit haut de gamme, ce délai peut s'étirer jusqu'à 30 jours consécutifs, notamment pour les locations de véhicules de luxe ou les séjours hôteliers internationaux de longue durée. Passée cette date butoir, les réseaux de paiement ordonnent la libération des fonds sans intervention humaine.

Les mécanismes techniques permettant d'annuler une préautorisation bancaire active

Mais alors, une préautorisation peut-elle être annulée avant cette échéance automatique ? Oui, à condition de secouer les bons intermédiaires. Le processus technique exige l'émission d'un message d'annulation de préautorisation, souvent appelé reversal dans le jargon des terminaux de paiement de comptoir. Ce signal électronique doit impérativement faire le chemin inverse, du terminal du commerçant vers les serveurs de la banque émettrice.

Le rôle pivot du commerçant dans le déclenchement du reversal

Le truc c'est que le commerçant est le seul maître du temps au départ. S'il refuse de manipuler son terminal de paiement ou son logiciel de gestion hôtelière pour envoyer l'ordre d'annulation, la situation s'envenime. Prenons un exemple concret : le 14 mai 2026, vous restituez une berline chez un loueur à Lyon. L'agent constate l'absence de rayure et valide la clôture du contrat. Pour libérer les 1500 euros de dépôt de garantie, son système doit envoyer une transaction de libération totale. Sauf que beaucoup d'employés se contentent de classer le dossier en attendant que le gel s'estompe tout seul, ce qui pénalise le consommateur.

La procédure de libération forcée par la banque émettrice

Là où ça coince, c'est quand le commerçant jure avoir fait le nécessaire mais que votre solde reste désespérément bloqué. Pouvez-vous forcer la main de votre propre banque ? C'est possible, mais préparez-vous à une bataille administrative. Vous devez fournir un justificatif écrit du marchand — une facture de clôture à 0 euro ou un reçu d'annulation daté. Armé de ce précieux document, le service client de votre banque peut procéder à une annulation manuelle de la préautorisation. Cependant, honnêtement, c'est flou : certaines banques en ligne effectuent l'opération en 24 heures, tandis que les banques traditionnelles imposent des délais de traitement internes de 5 jours ouvrables.

L'impact des types de cartes sur la vitesse de traitement

Le type de carte change radicalement la donne. Les cartes à autorisation systématique, de type Visa Electron ou Mastercard Revolve, gèrent très mal ces écritures en suspens. Le système informatique vérifie le solde en temps réel et tend à considérer le gel comme un débit quasi-définitif, prolongeant l'attente. À l'inverse, les cartes de crédit à débit différé absorbent mieux le choc puisque le plafond de dépenses est déconnecté du solde réel du compte courant, offrant une souplesse de trésorerie bien supérieure.

Les scénarios commerciaux courants où l'annulation devient un impératif

On n'y pense pas assez, mais les incidents de parcours sont légion dans l'économie des services. L'annulation rapide devient une question de survie bancaire lorsque plusieurs établissements bloquent simultanément des sommes astronomiques sur un même compte de passage.

Les litiges liés aux dépôts de garantie hôteliers et de location

Imaginons que vous réserviez une chambre pour un week-end prolongé. L'hôtel bloque 500 euros à votre arrivée. Le lendemain, une fuite d'eau vous oblige à changer d'établissement. Vous annulez la suite. L'hôtelier accepte de ne rien facturer. Pourtant, votre plafond est amputé de 500 euros. Si le nouvel hôtel exige à son tour une empreinte de carte bancaire de 500 euros, vous vous retrouvez avec 1000 euros bloqués à l'extérieur pour une seule nuit réellement consommée. C'est là que le bât blesse.

Les erreurs de saisie et les doubles autorisations accidentelles

Une mauvaise manipulation sur le clavier du terminal de paiement par un serveur pressé dans un restaurant à Marseille peut générer une double préautorisation. Une première tentative à 150 euros échoue à cause d'un micro-coupure réseau, la seconde réussit. Résultat : 300 euros disparaissent de votre disponible de paiement. Sans une demande d'annulation immédiate de la première tentative erronée par le commerçant, vous traînerez cette anomalie comme un boulet financier pendant deux semaines.

Pourquoi les banques traînent-elles des pieds pour libérer votre argent ?

Pourquoi tant de lenteur alors que les flux financiers traversent la planète à la vitesse de la lumière ? La réponse n'est pas uniquement technique, elle est aussi structurelle. Les banques appliquent le principe de précaution à l'extrême lorsqu'il s'agit de garantir les paiements des commerçants affiliés.

La gestion du risque de fraude et le principe de précaution

Le réseau interbancaire privilégie toujours la sécurité du marchand par rapport au confort de l'acheteur. Tant que la preuve absolue que le commerçant renonce à ses droits n'est pas intégrée par le système, la banque maintient le verrou. Un reversal peut être falsifié ou annulé par erreur. Les banques préfèrent donc attendre l'expiration naturelle du délai contractuel plutôt que de prendre le moindre risque de contre-passation frauduleuse. On est loin du compte en matière d'agilité numérique.

Les asymétries de communication entre réseaux Visa, Mastercard et banques locales

Le routage des données financières ressemble à un mille-feuille complexe. L'information doit transiter du terminal de paiement vers la banque de l'acquéreur (celle du commerçant), puis passer par les concentrateurs mondiaux de Visa ou Mastercard, avant de redescendre vers la banque de l'émetteur (la vôtre). Une friction technique chez l'un de ces acteurs suffit à égarer le message de libération. C'est ce qui explique que l'annulation apparaisse instantanément chez le commerçant mais demande 4 jours pour se matérialiser sur votre écran de téléphone.

La réponse courte est oui, une préautorisation peut être annulée, mais le parcours ressemble rarement à un long fleuve tranquille. Les commerçants disposent des leviers techniques pour lever ce blocage de fonds, tandis que les banques émettrices appliquent des protocoles de libération automatique plus ou moins paresseux. Comprendre les rouages de cette caution invisible évite de voir son plafond de carte de crédit injustement amputé pendant de longues semaines lors d'un voyage ou d'un achat majeur.

Le mécanisme de la préautorisation bancaire s'apparente à une promesse de paiement électronique. Ce n'est pas un débit réel. Pourtant, sur votre application bancaire, les fonds basculent instantanément dans la catégorie invisible des montants indisponibles. C'est l'équivalent numérique d'un séquestre. Le problème majeur réside dans la confusion permanente entre l'annulation de la transaction par le commerçant et la mise à jour effective du solde par l'établissement bancaire. Autant le dire clairement : la théorie financière se heurte ici de plein fouet à la rigidité des protocoles informatiques interbancaires.

Qu'est-ce qu'une empreinte de carte bancaire et comment fonctionne ce blocage invisible ?

Entrons dans le vif du sujet. Lorsque vous glissez votre carte dans le terminal d'un loueur de voitures à l'aéroport d'Orly ou que vous validez une réservation de suite au Plaza Athénée, l'opérateur ne vous encaisse pas. Il interroge votre banque via le réseau Visa ou Mastercard pour s'assurer que vous disposez des fonds nécessaires en cas de pépin. Le système vérifie la solvabilité, puis gèle la somme demandée. Ce montant, souvent baptisé hold, diminue immédiatement votre plafond d'achat disponible sans pour autant alimenter le compte du marchand.

La distinction cruciale entre le gel des fonds et le débit réel

Reste que les clients confondent systématiquement cette opération avec un prélèvement. J'estime pour ma part que les banques entretiennent volontairement ce flou artistique pour limiter les contestations de découvert. Une préautorisation réussie génère un code d'autorisation unique, une sorte de jeton numérique qui reste valide pendant une période stricte. Si vous disposez d'une limite de 3000 euros et qu'un hôtelier bloque 1200 euros le 12 mai, votre capacité financière réelle s'effondre instantanément à 1800 euros. Le commerçant n'a pas votre argent, mais vous ne l'avez plus non plus. C'est une confiscation temporaire du pouvoir d'achat.

Les délais légaux et contractuels d'expiration naturelle

Que se passe-t-il si personne ne touche à rien ? Le blocage ne dure pas éternellement, heureusement. Pour une carte de débit classique, le gel expires généralement de manière automatique sous 7 à 10 jours ouvrés. En revanche, si vous utilisez une carte de crédit haut de gamme, ce délai peut s'étirer jusqu'à 30 jours consécutifs, notamment pour les locations de véhicules de luxe ou les séjours hôteliers internationaux de longue durée. Passée cette date butoir, les réseaux de paiement ordonnent la libération des fonds sans intervention humaine.

Les mécanismes techniques permettant d'annuler une préautorisation bancaire active

Mais alors, une préautorisation peut-elle être annulée avant cette échéance automatique ? Oui, à condition de secouer les bons intermédiaires. Le processus technique exige l'émission d'un message d'annulation de préautorisation, souvent appelé reversal dans le jargon des terminaux de paiement de comptoir. Ce signal électronique doit impérativement faire le chemin inverse, du terminal du commerçant vers les serveurs de la banque émettrice.

Le rôle pivot du commerçant dans le déclenchement du reversal

Le truc c'est que le commerçant est le seul maître du temps au départ. S'il refuse de manipuler son terminal de paiement ou son logiciel de gestion hôtelière pour envoyer l'ordre d'annulation, la situation s'envenime. Prenons un exemple concret : le 14 mai 2026, vous restituez une berline chez un loueur à Lyon. L'agent constate l'absence de rayure et valide la clôture du contrat. Pour libérer les 1500 euros de dépôt de garantie, son système doit envoyer une transaction de libération totale. Sauf que beaucoup d'employés se contentent de classer le dossier en attendant que le gel s'estompe tout seul, ce qui pénalise le consommateur.

La procédure de libération forcée par la banque émettrice

Là où ça coince, c'est quand le commerçant jure avoir fait le nécessaire mais que votre solde reste désespérément bloqué. Pouvez-vous forcer la main de votre propre banque ? C'est possible, mais préparez-vous à une bataille administrative. Vous devez fournir un justificatif écrit du marchand — une facture de clôture à 0 euro ou un reçu d'annulation daté. Armé de ce précieux document, le service client de votre banque peut procéder à une annulation manuelle de la préautorisation. Cependant, honnêtement, c'est flou : certaines banques en ligne effectuent l'opération en 24 heures, tandis que les banques traditionnelles imposent des délais de traitement internes de 5 jours ouvrables.

L'impact des types de cartes sur la vitesse de traitement

Le type de carte change radicalement la donne. Les cartes à autorisation systématique, de type Visa Electron ou Mastercard Revolve, gèrent très mal ces écritures en suspens. Le système informatique vérifie le solde en temps réel et tend à considérer le gel comme un débit quasi-définitif, prolongeant l'attente. À l'inverse, les cartes de crédit à débit différé absorbent mieux le choc puisque le plafond de dépenses est déconnecté du solde réel du compte courant, offrant une souplesse de trésorerie bien supérieure.

Les scénarios commerciaux courants où l'annulation devient un impératif

On n'y pense pas assez, mais les incidents de parcours sont légion dans l'économie des services. L'annulation rapide devient une question de survie bancaire lorsque plusieurs établissements bloquent simultanément des sommes astronomiques sur un même compte de passage.

Les litiges liés aux dépôts de garantie hôteliers et de location

Imaginons que vous réserviez une chambre pour un week-end prolongé. L'hôtel bloque 500 euros à votre arrivée. Le lendemain, une fuite d'eau vous oblige à changer d'établissement. Vous annulez la suite. L'hôtelier accepte de ne rien facturer. Pourtant, votre plafond est amputé de 500 euros. Si le nouvel hôtel exige à son tour une empreinte de carte bancaire de 500 euros, vous vous retrouvez avec 1000 euros bloqués à l'extérieur pour une seule nuit réellement consommée. C'est là que le bât blesse.

Les erreurs de saisie et les doubles autorisations accidentelles

Une mauvaise manipulation sur le clavier du terminal de paiement par un serveur pressé dans un restaurant à Marseille peut générer une double préautorisation. Une première tentative à 150 euros échoue à cause d'un micro-coupure réseau, la seconde réussit. Résultat : 300 euros disparaissent de votre disponible de paiement. Sans une demande d'annulation immédiate de la première tentative erronée par le commerçant, vous traînerez cette anomalie comme un boulet financier pendant deux semaines.

Pourquoi les banques traînent-elles des pieds pour libérer votre argent ?

Pourquoi tant de lenteur alors que les flux financiers traversent la planète à la vitesse de la lumière ? La réponse n'est pas uniquement technique, elle est aussi structurelle. Les banques appliquent le principe de précaution à l'extrême lorsqu'il s'agit de garantir les paiements des commerçants affiliés.

La gestion du risque de fraude et le principe de précaution

Le réseau interbancaire privilégie toujours la sécurité du marchand par rapport au confort de l'acheteur. Tant que la preuve absolue que le commerçant renonce à ses droits n'est pas intégrée par le système, la banque maintient le verrou. Un reversal peut être falsifié ou annulé par erreur. Les banques préfèrent donc attendre l'expiration naturelle du délai contractuel plutôt que de prendre le moindre risque de contre-passation frauduleuse. On est loin du compte en matière d'agilité numérique.

Les asymétries de communication entre réseaux Visa, Mastercard et banques locales

Le routage des données financières ressemble à un mille-feuille complexe. L'information doit transiter du terminal de paiement vers la banque de l'acquéreur (celle du commerçant), puis passer par les concentrateurs mondiaux de Visa ou Mastercard, avant de redescendre vers la banque de l'émetteur (la vôtre). Une friction technique chez l'un de ces acteurs suffit à égarer le message de libération. C'est ce qui explique que l'annulation apparaisse instantanément chez le commerçant mais demande 4 jours pour se matérialiser sur votre écran de téléphone.

Ces pièges de la préautorisation carte bancaire qui égarent les commerçants

Le problème avec les croyances urbaines en monétique, c'est qu'elles coûtent cher. Beaucoup de professionnels s'imaginent encore qu'une simple annulation sur leur terminal de paiement électronique (TPE) efface instantanément l'empreinte bancaire chez le client. Sauf que le système interbancaire ne fonctionne pas comme une ardoise magique. Les serveurs des banques émettrices et acquéreuses s'échangent des flux asynchrones. Une préautorisation peut-elle être annulée d'un claquement de doigts ? Non, le traitement informatique de l'annulation requiert une télécollecte spécifique ou un message d'effacement ISO 8583 que les logiciels de caisse obsolètes gèrent très mal. Résultat : le client voit son plafond bloqué pendant des jours, s'agace, et s'en prend au commerçant.

L'illusion du remboursement immédiat

C'est l'erreur classique du réceptionniste d'hôtel ou du loueur de voitures. Face à un client mécontent de voir son encours de carte amputé de 800 euros, le préposé effectue une manipulation d'annulation sur son TPE de comptoir et lui tend un ticket d'abandon. Rassurant ? Autant le dire tout de suite, ce document prouve uniquement que le marchand renonce à réclamer les fonds. Mais la banque du porteur, elle, maintient le gel des liquidités. Le déblocage effectif dépend des protocoles de routage du réseau CB, Visa ou Mastercard. Ce traitement prend parfois 72 heures ouvrées, voire 15 jours pour les cartes étrangères. Le commerçant pense avoir réglé l'incident alors qu'il vient de générer une frustration majeure.

Confondre annulation technique et expiration du délai

Une autre idée reçue consiste à croire que laisser s'éteindre l'empreinte bancaire revient au même que de l'annuler activement. Pourquoi s'embêter à envoyer un flux d'annulation ? Erreur fatale. Une préautorisation non réclamée finit certes par expirer, mais ce délai de latence varie selon l'accord de clearing. Pour une location de véhicule, la validité s'étire souvent jusqu'à 30 jours (une éternité pour le budget d'un particulier). Durant toute cette période, les fonds restent virtuellement indisponibles. Le commerçant qui néglige l'annulation active sature inutilement la capacité de paiement de ses clients. Cela détruit la fidélité à la marque.

Penser que toutes les cartes réagissent de la même façon

La physique des cartes de paiement est complexe. Les cartes de débit à autorisation systématique, très populaires auprès des jeunes générations, réagissent particulièrement mal aux empreintes. Lorsqu'un hôtelier bloque 500 euros sur une carte Visa Electron ou Mastercard standard à contrôle de solde, le système interroge le compte en temps réel et isole immédiatement la somme. Si vous tentez d'annuler la transaction dix minutes plus tard, la banque émettrice va souvent traiter cette libération de fonds avec une lenteur administrative exaspérante. Le client se retrouve alors face à un terminal de paiement qui affiche un refus pour provision insuffisante lors de son achat suivant, alors qu'il dispose de l'argent sur son compte courant.

La stratégie de la préautorisation partielle : le secret des néobanques

Reste que les règles du jeu ont changé avec l'avènement des banques en ligne et des fintechs. Connaissez-vous le mécanisme de la capture partielle ? C'est l'arme secrète des trésoriers avisés. Imaginons que vous bloquiez 1200 euros pour la caution d'un utilitaire. Au retour du véhicule, les réparations d'une rayure s'élèvent à 350 euros. Plutôt que de libérer la totalité de la somme pour refaire un nouveau débit (ce qui expose au risque d'un compte devenu entre-temps débiteur), l'exploitant malin réalise une confirmation partielle. La banque va prélever les 350 euros et, simultanément, le solde résiduel de 850 euros se trouve libéré. Une préautorisation peut-elle être annulée de cette manière chirurgicale ? Absolument, ce procédé optimise la gestion du risque de fraude tout en préservant le confort du consommateur. Les établissements bancaires modernes privilégient ce canal car il réduit de 40% les réclamations auprès des services supports. Mais pour appliquer cette méthode, encore faut-il posséder une passerelle de paiement de dernière génération connectée via des API dynamiques. Les terminaux bancaires traditionnels autonomes ne permettent pas une telle souplesse, ils obligent à une validation binaire : tout ou rien. C'est dommage.

Les réponses à vos questions sur le déblocage des fonds

Quel est le délai légal maximal pour qu'une banque libère une somme bloquée par erreur ?

Le cadre réglementaire européen, notamment la directive sur les services de paiement DSP2, n'impose pas un nombre de jours strict pour l'annulation d'une empreinte, mais elle exige la libération des fonds dès que la valeur exacte de la transaction est connue. Dans la pratique commerciale courante, le délai standard s'établit entre 7 et 14 jours ouvrés si le commerçant n'effectue aucune démarche active. Les réseaux internationaux comme Visa appliquent des pénalités financières aux acquéreurs si une préautorisation de type hôtellerie reste pendante plus de 31 jours sans justification. Pour les transactions de commerce électronique, ce délai tombe généralement à 7 jours. Si votre compte reste bloqué au-delà de ces 31 jours, l'anomalie provient presque toujours d'un bug technique entre les serveurs de routage.

Puis-je forcer ma banque à annuler une préautorisation si le commerçant refuse de le faire ?

Le consommateur se retrouve souvent démuni face à un litige commercial, mais la banque de l'usager possède les outils pour intervenir. Vous devez présenter à votre conseiller un justificatif écrit, tel qu'un ticket de caisse d'annulation ou une facture acquittée par un autre moyen de paiement. Muni de cette preuve irréfutable, le service monétique de votre banque peut procéder à un forçage manuel de la ligne de débit virtuel. À ceci près que cette procédure administrative reste exceptionnelle, les chargés de clientèle rechignant à l'activer car elle engage la responsabilité financière de l'établissement en cas de présentation ultérieure du débit par le commerçant. Ne comptez pas sur un déblocage en deux minutes par téléphone, un formalisme écrit demeure obligatoire.

Une préautorisation peut-elle être annulée si le compte bancaire est clôturé entre-temps ?

La clôture d'un compte courant n'efface pas magiquement les engagements financiers rattachés à la carte bancaire déchiquetée. Le système de compensation interbancaire garde une trace active de l'autorisation pendant toute sa durée de validité technique. Si le commerçant décide de valider le débit final sur un compte clos, la banque rejettera la transaction pour compte clôturé, mais elle se retournera immédiatement contre son ancien client pour recouvrer la créance. Si le commerçant annule l'empreinte, le message informatique se perdra simplement dans les limbes des serveurs bancaires. La prudence exige donc de ne jamais fermer un compte bancaire tant que des cautions ou des réservations de voyage restent actives sur la carte associée.

La fin de l'impunité pour les systèmes de paiement archaïques

Il est temps de trancher ce nœud gordien monétique qui empoisonne les relations commerciales. L'époque où les commerçants se dédouanaient en rejetant la faute sur les banques est révolue. Est-ce acceptable de paralyser le pouvoir d'achat d'un consommateur pendant deux semaines sous prétexte que les outils informatiques de la boutique datent du siècle dernier ? Certes, les réseaux Visa et Mastercard portent une part de responsabilité avec leurs protocoles complexes, or ce sont les marchands qui choisissent leurs prestataires de services de paiement. Les professionnels doivent investir dans des solutions modernes capables d'envoyer des requêtes d'annulation en temps réel. Les consommateurs, de leur côté, ne doivent plus tolérer ces approximations techniques et ont le devoir d'exiger des preuves d'annulation instantanée. La transparence financière n'est pas une option négociable.