La Full Retirement Age, ce pivot invisible qui gouverne le système américain

On s'imagine souvent que les Américains travaillent jusqu'à l'épuisement sans filet de sécurité. C'est faux. Le système repose sur la Social Security, née du New Deal de Roosevelt en 1935, et plus précisément sur un concept central : la Full Retirement Age (FRA). C'est l'âge pivot.

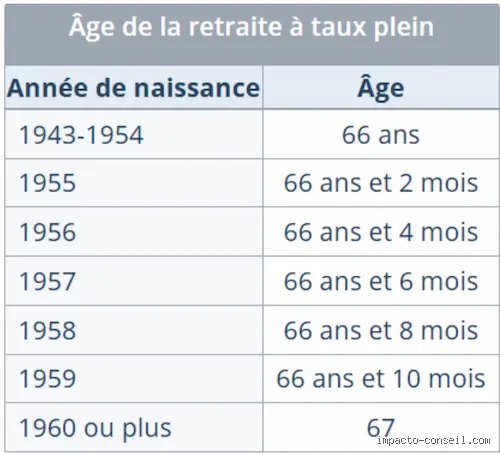

Si vous demandez à un habitant de Chicago ou de Miami quel âge a la retraite aux USA, il vous parlera immédiatement de cette FRA. Longtemps bloquée à 65 ans, les réformes successives, notamment celle de 1983 sous la présidence de Reagan, l'ont progressivement repoussée. Pourquoi ? Parce que l'espérance de vie augmentait et que les caisses commençaient à se vider, un grand classique de la démographie mondiale. Reste que la transition s'est faite en douceur, par paliers de quelques mois.

Le couperet des 67 ans pour la génération X et les Millennials

Pour John, né en 1955, la FRA était de 66 ans et 2 mois. Mais pour tous ceux qui sont nés en 1960 ou après, la règle devient d'une simplicité mathématique implacable : c'est 67 ans, sans distinction de pénibilité ou de secteur. C'est là où ça coince pour beaucoup. Vous pensiez lever le pied à 65 ans comme vos parents ? C'est raté, à moins d'accepter de laisser des plumes sur votre chèque mensuel.

Liquider sa pension à 62 ans : le choix du temps contre l'argent

L'une des grandes forces, ou faiblesses selon le point de vue, du modèle américain réside dans l'ouverture des droits dès l'âge de 62 ans. C'est le Early Retirement. Le truc c'est que l'Oncle Sam ne fait pas de cadeaux.

Choisir de partir à 62 ans entraîne une réduction permanente de la pension. On parle d'une amputation qui peut atteindre 30 % du montant initial si votre FRA est de 67 ans. Est-ce une bonne affaire ? Ça divise les spécialistes. Les calculs actuariels montrent qu'il faut souvent vivre au-delà de 78 ans pour que le fait d'attendre l'âge pivot devienne financièrement rentable. Mais la réalité est souvent plus brute : beaucoup liquident leurs droits par obligation, suite à un licenciement ou à des pépins de santé, se retrouvant piégés avec de petites pensions à vie.

Le mécanisme de la décote progressive

La pénalité s'applique mois par mois. Pour les trois premières années d'anticipation, le taux de la Social Security Administration (SSA) réduit la prestation de cinq neuvièmes de 1 % pour chaque mois. Si vous poussez encore plus tôt, la réduction baisse de cinq douzièmes de 1 % par mois supplémentaire. Le calcul devient vite un casse-tête de comptable, mais le résultat est net : chaque année d'impatience coûte cher.

L'impact du plafond de revenus pour les travailleurs précoces

Et si vous décidez de cumuler un petit boulot et votre retraite anticipée ? Attention au retour de bâton. En 2026, si vous gagnez plus d'un certain seuil (environ 23 400 dollars), le gouvernement retient 1 dollar de prestation pour chaque tranche de 2 dollars gagnés au-dessus de la limite. On est loin du compte de la liberté totale souvent fantasmée.

Le bonus de 70 ans : l'art de faire fructifier son départ

À l'autre bout du spectre, le système encourage activement le prolongement de l'activité. C'est le Delayed Retirement Credits. Jusqu'à quel âge a la retraite aux USA peut-on accumuler des bonus ? La réponse est 70 ans.

Chaque année travaillée au-delà de votre FRA, entre 67 et 70 ans, rapporte un bonus garanti de 8 % par an. C'est un rendement annuel que la plupart des courtiers de Wall Street peinent à garantir sans risque. Pour quelqu'un qui patiente jusqu'à ses 70 ans, la pension mensuelle se retrouve gonflée de 24 % par rapport au taux plein. Une stratégie redoutable pour les cadres supérieurs en bonne santé, qui continuent de cotiser tout en faisant fructifier leur future rente.

Mais attention, après 70 ans, le compteur s'arrête. Continuer à trimer ne rapportera plus un centime de bonus de la part de l'État, d'où l'intérêt de liquider ses droits précisément à ce moment-là, même si l'on souhaite garder son bureau au quarantième étage d'une tour de Manhattan.

Medicare et l'assurance santé : le véritable âge de la délivrance

Je pense qu'on ne peut pas comprendre la fin de carrière aux États-Unis sans analyser la question médicale. C'est le point névralgique, le véritable angle mort des théories purement financières.

Sauf que l'accès à Medicare, la couverture santé publique pour les seniors, est fixé rigidement à 65 ans. Pas avant. Vous voyez le décalage poindre ? Un travailleur peut très bien décider de quitter son entreprise à 62 ans en acceptant la décote de sa pension, mais il se retrouve face à un gouffre de trois ans sans assurance maladie d'État. Aux USA, un simple séjour à l'hôpital sans couverture peut détruire les économies d'une vie entière en quelques jours. Résultat : la barrière des 65 ans reste, dans les faits, le véritable déclic psychologique pour la majorité des salariés du secteur privé.

Le piège de la couverture transitoire

Pour tenir de 62 à 65 ans, certains se tournent vers COBRA, un dispositif qui permet de conserver l'assurance de son ancien employeur, mais à des tarifs souvent prohibitifs puisque l'entreprise ne paie plus sa part. D'autres naviguent sur le marché de l'Obamacare. Bref, cette déconnexion entre l'âge de la santé (65 ans) et l'âge de la retraite à taux plein (67 ans) crée une zone de vulnérabilité financière que les futurs retraités sous-estiment trop souvent.

Se faire de fausses idées sur la retraite de l'oncle Sam : les pièges à éviter

Le système américain est un monstre de complexité qui punit sévèrement l'amateurisme. Beaucoup d'expatriés s'imaginent qu'il suffit de cotiser pour toucher le pactole. C'est faux.

L'illusion du taux plein automatique à 65 ans

C'est l'erreur classique du débutant. Vous pensez que l'âge de la retraite aux USA est resté bloqué au siècle dernier ? Détrompez-vous. La Social Security Administration a progressivement repoussé l'âge pivot. Si vous êtes né en 1960 ou après, votre horizon, c'est 67 ans. Partir avant ? Une folie financière. Vous subirez une décote définitive de 30 % sur vos mensualités. Autant le dire, cette impatience coûte une fortune sur le long terme.

Croire que la couverture Medicare s'aligne sur votre départ

Le problème est ici purement médical. Vous décidez de liquider vos droits à 62 ans pour profiter de la vie. Grand bien vous fasse ! Sauf que votre couverture santé Medicare, elle, refuse de démarrer avant vos 65 ans. Durant ce laps de temps, vous vous retrouvez dans un no man's land médical terrifiant. Les primes d'assurance privées aux États-Unis peuvent engloutir l'intégralité de votre chèque de retraite provisoire (et même votre épargne de secours).

Penser que le fisc américain oublie vos pensions étrangères

La France et les États-Unis ont signé une convention bilatérale. Vous pensiez passer sous le radar ? Erreur fatale. Le mécanisme de la Windfall Elimination Provision (WEP) réduit drastiquement votre pension américaine si vous touchez déjà une retraite de l'État français. L'administration recalcule tout. Reste que la transparence totale est la seule option pour éviter un redressement fiscal douloureux.

Le secret des millionnaires de la retraite : optimiser le basculement après 70 ans

La plupart des travailleurs se focalisent sur l'âge légal. C'est une erreur de perspective. Le véritable jackpot se cache dans l'attente stratégique.

Le bonus magique des crédits de retraite retardée

Pourquoi s'arrêter en si bon chemin ? Si vous repoussez la liquidation de vos droits au-delà de 67 ans, l'État américain vous récompense. Votre pension grimpe de 8 % par an pour chaque année de report. Ce mécanisme s'arrête net à 70 ans. À cet âge, votre rente aura gonflé de 24 % par rapport à votre taux plein initial. Quel placement financier sur la planète garantit un tel rendement sans aucun risque ? Aucun. Mais cela exige une santé de fer et une discipline de fer pour continuer à trimer alors que vos amis jouent déjà au golf en Floride.

À ceci près que cette stratégie nécessite de solides économies personnelles pour faire le pont. Vous devez vider vos comptes 401k ou vos comptes IRA individuels entre 62 et 70 ans pour préserver intact votre capital de sécurité sociale. C'est un jeu de poker menteur avec l'espérance de vie. Si vous mourez à 71 ans, vous aurez perdu sur tous les tableaux. Le système américain est cruel avec les parieurs malchanceux.

Les questions brûlantes sur l'âge de la retraite aux USA

Peut-on cumuler un emploi et une pension de retraite américaine précoce ?

La réponse est oui, mais le fisc vous surveille de très près. Si vous choisissez de liquider vos droits à 62 ans tout en continuant à bosser, la Social Security applique un couperet impitoyable. En 2026, le plafond de gains autorisés est fixé à environ 23400 dollars par an. Au-delà de ce seuil, l'administration vous confisque 1 dollar de prestation pour chaque tranche de 2 dollars gagnés. C'est une taxe déguisée particulièrement punitive. Dès que vous atteignez l'âge de la retraite à taux plein, cette restriction s'évapore miraculeusement et vous pouvez accumuler les millions sans pénalité.

Combien de trimestres faut-il valider pour ouvrir ses droits outre-Atlantique ?

Oubliez les trimestres à la française, ici on parle en crédits de travail. Pour prétendre à la moindre feuille de chèque américaine, vous devez accumuler un minimum de 40 crédits au cours de votre carrière. Vous pouvez obtenir un maximum de 4 crédits par année civile. Le calcul est simple : il vous faut dix ans de cotisations minimales sur le sol américain. Un expatrié qui repart après neuf ans d'activité perd absolument tout le bénéfice de ses cotisations locales. Heureusement, les accords de totalisation internationaux permettent parfois de sauver les meubles en fusionnant vos trimestres français et vos crédits américains.

Que devient la pension américaine pour le conjoint survivant en cas de décès ?

Le système protège les familles, du moins sur le papier. Le veuf ou la veuve peut réclamer une pension de réversion dès l'âge de 60 ans. Si le conjoint survivant a lui-même atteint son propre âge légal, il peut toucher 100 % de la prestation que le défunt percevait. Car les règles américaines permettent de choisir la pension la plus avantageuse entre la sienne et celle de son époux décédé. Résultat : une planification de couple intelligente permet souvent de maximiser les revenus du dernier survivant, garantissant une fin de vie digne loin de la pauvreté.

L'heure des choix : pourquoi le modèle américain est une bombe à retardement individuelle

Ne nous voilons pas la face. Le système américain n'est pas conçu pour les idéalistes ou les poètes. Il favorise outrancièrement les hauts revenus capables de jongler avec des comptes de capitalisation complexes tout en ignorant la masse des travailleurs précaires. Fixer l'âge de la retraite aux USA à 67 ans est une décision purement comptable qui nie la pénibilité des métiers physiques. Si vous n'avez pas accumulé un capital personnel de deux millions de dollars à l'aube de vos soixante ans, votre avenir américain ressemblera à un naufrage en slow motion. La liberté a un prix outre-Atlantique, et ce prix se paie cash, tout au long d'une vie de labeur sans filet de sécurité étatique digne de ce nom.