Pourquoi la notion même de sécurité bancaire est devenue un mythe tenace

On a tendance à croire, souvent à tort, que déposer ses billets à la banque équivaut à les mettre dans un coffre-fort inviolable. Or, le truc c'est que l'argent déposé ne vous appartient plus juridiquement ; vous devenez un simple créancier de votre établissement financier. Si la banque vacille, votre épargne devient une ligne comptable parmi d'autres dans un plan de sauvetage interne. Rappelez-vous l'épisode chypriote en 2013. On est loin du compte quand on imagine que la garantie des dépôts de 100 000 euros est un bouclier absolu, car en cas de crise systémique majeure, les fonds de garantie n'auraient pas les reins assez solides pour couvrir tout le monde. C’est une réalité amère que peu de conseillers osent aborder lors d'un rendez-vous de routine.

L’inflation, ce voleur silencieux qui grignote votre épargne

Le risque n'est pas toujours une faillite spectaculaire. Parfois, c’est une érosion lente. Avec une inflation qui a flirté avec les 5,2 % en France sur certaines périodes récentes, un capital de 50 000 euros perd une part colossale de sa valeur réelle en à peine quelques années. Mais le pire reste l'inertie. On n'y pense pas assez, mais protéger son argent commence par arrêter de le laisser mourir à petit feu sur un compte courant qui affiche un rendement de 0 %. C'est mathématique : si le taux d'intérêt est inférieur à l'indice des prix à la consommation, vous vous appauvrissez en croyant rester prudent. Cette prudence apparente est, en réalité, votre plus grand danger financier actuel.

La vulnérabilité des systèmes numériques face au piratage

Le danger est aussi dans votre poche, à l'intérieur de votre smartphone. Les attaques par phishing et les malwares bancaires ont explosé de 40 % l'an dernier, ciblant précisément ceux qui pensent que la double authentification suffit. Un clic malheureux sur un SMS imitant Chronopost ou l'Assurance Maladie, et vos accès disparaissent. Bref, la sécurité est une illusion si elle n'est pas doublée d'une hygiène numérique de fer. Est-ce vraiment raisonnable de gérer tout son patrimoine depuis une application mobile sans protection supplémentaire ? La question mérite d'être posée, surtout quand on voit la sophistication des réseaux criminels internationaux.

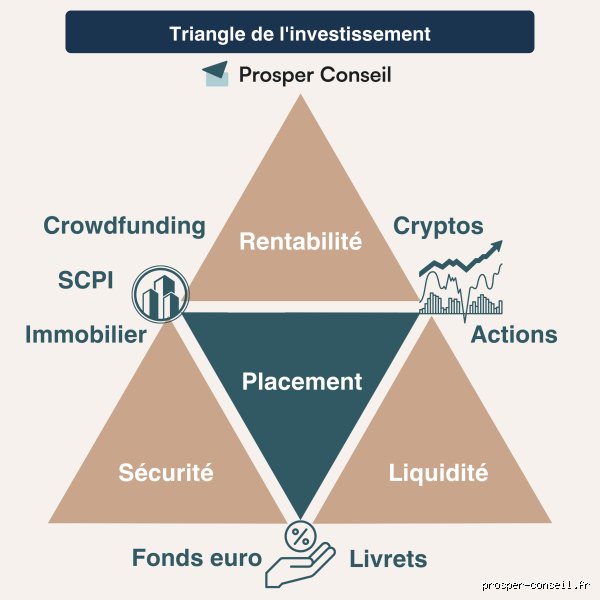

Les stratégies de diversification pour protéger son argent sans se ruiner

Sortir du tout-bancaire est la première étape d'une défense sérieuse. Je considère personnellement que l'obsession française pour le fonds en euros est une erreur stratégique majeure dans le contexte actuel. Il faut ventiler. Cela signifie répartir ses billes sur différentes classes d'actifs qui ne réagissent pas de la même manière aux crises. L'idée est simple : quand un secteur plonge, un autre doit compenser la chute. Mais attention, la diversification ne doit pas être une dispersion désordonnée au gré des modes de YouTube ou des forums obscurs.

L'or physique, l'assurance ultime contre le chaos

L'or reste la valeur refuge par excellence, celle qui traverse les siècles sans prendre une ride. Contrairement aux monnaies fiduciaires qui peuvent être imprimées à l'infini par les banques centrales, la quantité d'or sur Terre est finie. Posséder des pièces de type Napoléon ou 20 Francs Suisse offre une liquidité immédiate partout dans le monde. Sauf que beaucoup font l'erreur d'acheter de "l'or papier" (des certificats). Si vous voulez vraiment protéger son argent, il faut détenir le métal physiquement, hors du circuit bancaire, dans un coffre privé ou sécurisé de manière indépendante. En 2008, alors que les bourses s'effondraient, l'or a servi de bouclier thermique pour les portefeuilles les plus avisés.

L'immobilier de rendement et la pierre-papier

Le foncier reste une base solide, à ceci près que la fiscalité et les normes énergétiques changent la donne. Investir dans une passoire thermique aujourd'hui, c'est s'exposer à une dépréciation massive. Pourtant, les SCPI (Sociétés Civiles de Placement Immobilier) permettent de mutualiser les risques sur des centaines d'immeubles de bureaux ou de commerces. Avec des rendements tournant souvent autour de 4,5 % à 6 %, on bat l'inflation tout en restant sur de l'actif tangible. Reste que la liquidité est moins bonne : on ne revend pas ses parts de SCPI en 24 heures comme on vendrait une action TotalEnergies.

La géodiversification ou l'art de ne pas mettre ses œufs dans le même pays

Pourquoi tout garder en France ? Si le pays traverse une crise politique ou fiscale majeure, tout votre patrimoine est exposé au même risque souverain. Ouvrir un compte dans une juridiction stable, comme la Suisse ou le Luxembourg, n'est plus réservé aux millionnaires. C'est une démarche de protection saine pour quiconque possède quelques dizaines de milliers d'euros de côté. Or, cette étape est souvent perçue comme complexe ou suspecte, alors qu'elle est parfaitement légale tant qu'elle est déclarée au fisc (formulaire 3916, pour les connaisseurs). C'est simplement une question de bon sens géographique.

Le coffre-fort numérique et la gestion des accès sensibles

Au-delà des placements, la protection technique de vos accès est le parent pauvre de la sécurité financière. On utilise souvent le même mot de passe pour son mail et sa banque, ce qui est une aberration totale. Un gestionnaire de mots de passe robuste est le premier investissement, gratuit qui plus est, pour sécuriser son périmètre. Là où ça coince, c'est quand les utilisateurs pensent être à l'abri parce qu'ils ont activé la reconnaissance faciale. En réalité, le maillon faible reste l'humain et l'ingénierie sociale, cette technique qui consiste à vous manipuler pour vous faire valider une opération frauduleuse au téléphone.

L'utilisation des clés de sécurité physiques

Pour ceux qui prennent la sécurité au sérieux, l'usage de clés USB de type Yubikey change radicalement la protection des comptes. Même si un hacker possède votre identifiant et votre mot de passe, il ne pourra rien faire sans la possession physique de cette petite clé. C’est une barrière quasi infranchissable. Certes, c'est une contrainte de plus au quotidien, mais à quel prix estimez-vous la tranquillité d'esprit de savoir vos comptes inaccessibles à distance ? Pour protéger son argent, sacrifier un peu de confort pour une sécurité maximale est un arbitrage que chacun devrait faire rapidement.

Placements traditionnels vs Cryptomonnaies : le match de la sécurité

Honnêtement, c'est flou pour beaucoup de gens. D'un côté, on a le Livret A, plafonné à 22 950 euros, qui offre une sécurité totale du capital mais un rendement réel souvent négatif. De l'autre, le Bitcoin, souvent qualifié d'or numérique, capable de prendre 100 % en un an ou d'en perdre 50 % en un mois. Alors, comment choisir ? La réponse n'est pas dans l'exclusion mais dans le dosage. Allouer 2 % ou 5 % de son patrimoine à des actifs décentralisés peut agir comme une assurance contre la dévaluation des monnaies d'État, sans pour autant mettre en péril votre survie financière si le marché corrige violemment.

Le Ledger, ou comment devenir sa propre banque

Si vous optez pour les cryptomonnaies, ne laissez jamais vos jetons sur une plateforme comme Binance ou Coinbase. On a vu avec la chute de FTX en novembre 2022 que même les géants peuvent s'écrouler en quelques jours, emportant les fonds des clients. La solution ? Le "cold storage" (stockage à froid). En utilisant un portefeuille matériel, vous détenez vos propres clés privées. Là, vous êtes vraiment le seul maître à bord. Mais attention : si vous perdez votre phrase de récupération de 24 mots, votre argent est perdu à tout jamais. Personne ne pourra réinitialiser votre mot de passe. C’est le prix de la liberté absolue et de la protection totale contre les tiers.

Les limites du système classique face aux saisies administratives

Il existe une différence majeure entre la sécurité contre les voleurs et la sécurité contre les saisies. Dans le système bancaire classique, un simple avis à tiers détenteur (ATD) du fisc peut bloquer vos comptes en quelques minutes. C'est brutal, souvent sans préavis suffisant. Détenir une partie de sa richesse sous forme d'actifs non saisissables immédiatement (comme l'or physique ou certains contrats d'assurance-vie luxembourgeois sous certaines conditions) offre une couche de protection juridique non négligeable. Ce n'est pas de la fraude, c'est de l'organisation patrimoniale prudente. Car, autant le dire clairement, l'État français dispose de leviers de coercition financière extrêmement puissants qu'il ne faut pas sous-estimer quand on cherche à mettre son capital à l'abri.

Ces erreurs de débutant qui torpillent votre stratégie pour sécuriser son capital

Le problème avec la protection du patrimoine, c'est que l'intuition est souvent une très mauvaise conseillère. On pense s'abriter derrière des certitudes alors qu'on construit sur du sable mouvant. Mais qui pourrait blâmer l'épargnant qui cherche simplement à dormir sur ses deux oreilles ?

L'illusion du compte courant comme coffre-fort

Laisser dormir 50 000 euros sur un compte de dépôt n'est pas de la prudence, c'est un sabordage méthodique. Pourquoi ? Parce que l'inflation, même stabilisée autour de 2% ou 3%, agit comme un acide silencieux sur votre pouvoir d'achat. En dix ans, une inflation constante de 2,5% réduit la valeur réelle de vos liquidités de près de 22%. On croit figer la valeur, on ne fait que garantir sa fonte. Reste que la peur de perdre le capital initial paralyse souvent l'action, transformant le compte chèque en un piège à liquidités improductif. Autant le dire, c'est la méthode préférée des banques pour se financer à vos frais.

La diversification cosmétique ou l'art de se tromper

Détenir trois assurances-vie dans trois banques différentes n'est pas de la diversification si les trois contrats sont investis sur le même fonds en euros ou les mêmes indices boursiers européens. C'est une redondance administrative, rien de plus. On multiplie les frais de dossier sans réduire le risque systémique. À ceci près que la véritable stratégie pour sécuriser son capital exige de décorréler les actifs : de l'immobilier physique, des métaux précieux, et peut-être une pincée d'obligations d'État indexées. Or, la plupart des gens se contentent de collectionner les livrets A et LDDS sans voir que leur exposition au risque souverain français est totale.

Croire que l'or est une relique barbare inutile

On entend souvent que l'or ne rapporte rien puisqu'il ne verse pas de dividende. Sauf que l'or n'est pas un investissement de rendement, c'est une assurance contre l'incendie monétaire. En 2008 ou lors de la crise inflationniste de 2022, le métal jaune a joué son rôle de pivot quand les marchés d'actions dévissaient de 15% ou 20%. Est-ce une solution miracle ? Non, car sa volatilité à court terme peut surprendre les cœurs fragiles. Mais l'exclure totalement de son radar sous prétexte de modernité numérique est une erreur historique que beaucoup regrettent dès que le système financier tousse.

L'ingénierie juridique : le secret bien gardé pour protéger son argent

La protection n'est pas qu'une affaire de chiffres, c'est aussi une question de structures et de contenants. Si vous vous contentez de détenir vos actifs en nom propre, vous êtes une cible facile pour les aléas fiscaux ou les saisies en cas de litige professionnel. On oublie trop souvent que le droit est un bouclier aussi puissant qu'un coffre-fort suisse. (Et croyez-moi, c'est bien moins cher à mettre en place qu'on ne l'imagine).

Le démembrement de propriété comme paravent

Avez-vous déjà songé à séparer l'usufruit de la nue-propriété ? C'est une technique d'expert qui permet de transmettre tout en gardant le contrôle et les revenus. En logeant vos actifs dans une Société Civile Immobilière (SCI) ou une société holding patrimoniale, vous créez une barrière étanche entre vos biens personnels et vos éventuelles responsabilités civiles. Résultat : vous devenez juridiquement moins exposé. Car la véritable sécurité financière sur le long terme passe par l'invisibilité relative de votre patrimoine face aux prédateurs administratifs. Cette approche demande un formalisme rigoureux, mais elle offre une sérénité que aucun placement bancaire classique ne pourra jamais égaler.

La clause de bénéficiaire : le trou noir de l'épargne

Dans une assurance-vie, la clause bénéficiaire est souvent rédigée avec la paresse d'un étudiant un vendredi soir. "Mes enfants, nés ou à naître" ? C'est le degré zéro de la stratégie. Une clause sur-mesure peut prévoir des conditions de remploi, protéger un conjoint sans léser les héritiers, ou même intégrer des structures de gestion. On ne protège pas son argent uniquement contre le marché, on le protège aussi contre les aléas de la vie familiale et les successions mal préparées qui peuvent ponctionner jusqu'à 45% de la masse successorale en ligne directe pour les tranches les plus hautes. Bref, l'intelligence juridique prime sur la performance financière brute.

Questions fréquentes sur la pérennité financière

Quel est le montant idéal à garder sur un livret de secours ?

La règle d'or consiste à conserver l'équivalent de 3 à 6 mois de dépenses courantes sur des supports totalement liquides comme le Livret A. Pour un foyer dépensant 3 000 euros par mois, cela représente une poche de 9 000 à 18 000 euros maximum. Au-delà de ce seuil, chaque euro supplémentaire subit une perte de valeur réelle face à une inflation qui, historiquement, oscille souvent au-dessus de la rémunération nette des livrets réglementés. En 2023, avec un Livret A à 3% et une inflation moyenne à 4,9%, le rendement réel était négatif de près de 2 points. Il faut voir ce surplus non comme une sécurité, mais comme un coût d'opportunité croissant pour votre épargne.

Le coffre-fort physique à domicile est-il une bonne idée ?

Le coffre-fort domestique offre un sentiment de contrôle immédiat mais comporte des risques logistiques majeurs comme le vol avec violence ou les catastrophes naturelles. Si vous optez pour cette solution, il est impératif de ne pas dépasser 5% de votre patrimoine total sous forme physique (or ou espèces). Les compagnies d'assurance limitent généralement le remboursement des valeurs hors coffre agréé à des montants dérisoires, souvent inférieurs à 2 000 euros sans facture spécifique. Est-ce vraiment prudent de devenir sa propre banque centrale sans avoir les systèmes de sécurité de la Banque de France ? La location d'un coffre privé en banque ou via des sociétés spécialisées reste, malgré les frais annuels de 100 à 500 euros, une option bien plus robuste.

Peut-on réellement faire confiance aux banques en ligne pour de grosses sommes ?

Les banques en ligne sont soumises exactement aux mêmes régulations que les établissements traditionnels et bénéficient de la garantie du Fonds de Garantie des Dépôts et de Résolution (FGDR). Cette protection couvre vos avoirs à hauteur de 100 000 euros par client et par établissement. Que l'enseigne ait pignon sur rue ou uniquement une application mobile ne change rien à la solidité juridique de cette garantie européenne. Cependant, la diversification entre deux groupes bancaires distincts (par exemple un groupe mutualiste et une filiale de banque commerciale) reste la seule parade efficace en cas de blocage technique ou de faillite systémique. La confiance ne doit jamais exclure la redondance technique.

Le verdict : Pourquoi la passivité est votre plus grand ennemi

Protéger son argent n'est pas un acte défensif, c'est une offensive permanente contre l'entropie économique. On ne sauve pas son capital en restant immobile, mais en acceptant de le faire voyager entre les classes d'actifs et les juridictions. Je prends position : celui qui cherche le risque zéro finit invariablement par tout perdre par l'érosion lente ou la spoliation fiscale. La seule véritable protection réside dans l'agilité et la compréhension profonde des mécanismes de transfert de richesse. Arrêtez de chercher le placement parfait qui n'existe pas. Construisez plutôt une forteresse multi-couches où chaque actif compense les faiblesses de l'autre. C'est inconfortable, cela demande un effort intellectuel, mais c'est le prix de la liberté financière réelle.