Les fondamentaux d'une mutuelle santé performante

Une mutuelle complémentaire santé complète les remboursements de la Sécurité sociale, qui ne couvre que 70 % des frais médicaux en moyenne. Les garanties essentielles incluent base 100 % pour consultations, 125 % pour pharmacie et jusqu'à 300 % pour hospitalisation. Sans oublier les forfaits annuels : 150 € en optique pour verres progressifs, 250 € en prothèses dentaires. Les plafonds de remboursement définissent la robustesse d'un contrat ; un bon niveau 3 offre 200 €/an en audition, contre 100 € en niveau 1.

La réforme 100 % Santé depuis 2019 impose des paniers sans reste à charge en optique, dentaire et audition, mais seulement pour les équipements sélectionnés. Hors panier, les écarts explosent : une couronne dentaire coûte 600 €, remboursée à 70 % par la Sécu et 150 € par une mutuelle standard. Résultat, 40 % des assurés renoncent à des soins faute de couverture adéquate, selon la Cour des comptes en 2022.

Les classes de niveau – 1 à 5 ou gold/platinium – structurent l'offre. Niveau 2 suffit pour un jeune actif (couverture 60 % des besoins), mais seniors exigent niveau 4 avec franchises réduites et tiers payant généralisé. Le décret ANI de 2016 rend la mutuelle obligatoire en entreprise, boostant les contrats responsables à 92 % du marché.

Les facteurs décisifs pour dénicher la mutuelle la plus rentable

Trois critères pèsent 80 % de l'avantage : le taux de remboursement, le prix mensuel et les exclusions. Un ratio superior à 1,3 (remboursements/premium) signale une mutuelle avantageuse. Par exemple, pour 80 €/mois, visez 1 500 € de prises en charge annuelles. Les franchises annuelles (100-300 €) pénalisent les gros consommateurs ; préférez les avec dépassement d'honoraires illimité.

Profil familial modifie tout : une famille de 4 paie 250 €/mois pour un niveau 3, contre 50 € pour un célibataire. Les études divergent sur l'impact fiscal : la mutuelle d'entreprise exonère 50 % des cotisations sociales, économisant 20 % nets. Mais pour indépendants, la déduction fiscale plafonne à 3 750 €/an par personne.

La portabilité post-démission assure 12 mois de couverture gratuite, essentielle pour 15 % des chômeurs. Et les délais de carence ? Jusqu'à 3 mois en dentaire, évitables avec résiliation annuelle au 31 décembre.

Comment comparer les garanties optique et dentaire des mutuelles

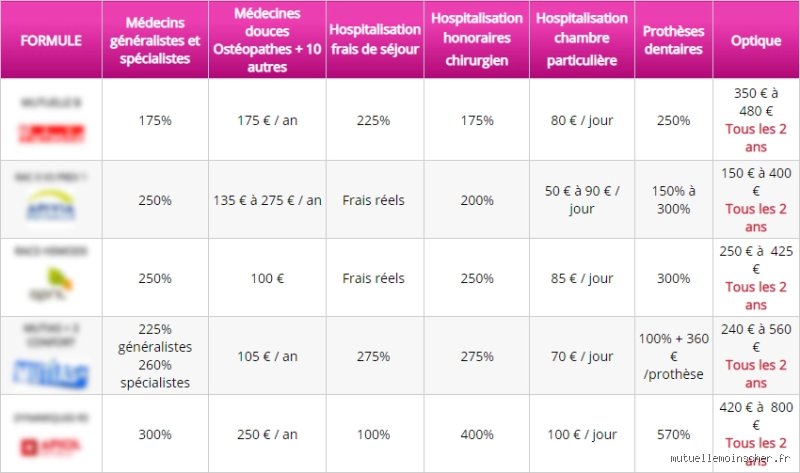

L'optique remboursement sépare les bons deals des médiocres : niveau 3 offre 300 €/2 ans pour verres unifocaux, 500 € pour progressifs. La mutuelle dentaire idéale couvre 250 % SS + 300 € forfaits implants. Harmonie Fonction Publique excelle ici avec 400 € dentaire/an, contre 200 € chez April.

En 2023, 25 % des Français portent des corrections ; une mutuelle faible laisse 200 € de reste à charge par paire. Les paniers 100 % Santé limitent à 3 classes d'équipements : classe A gratuite, B à 200 € max. Mais 70 % optent pour classe C, hors remboursement total.

Dentaire pèse plus lourd : 1,2 million de prothèses/an, coût moyen 1 000 €. Une meilleure mutuelle dentaire comme Malakoff rembourse 70 % réel, économisant 500 €/acte contre Matmut à 50 %.

Une micro-digression sur l'audition : avec 6 millions de malentendants, forfaits 800 €/appareil/3 ans deviennent cruciaux post-100 % Santé.

Combien coûte la meilleure mutuelle en 2024 ?

Les tarifs varient de 25 €/mois (niveau 1 jeune) à 180 € (senior niveau 5). Moyenne nationale : 35 € pour 18-25 ans, 95 € pour 60 ans. Comparaison chiffrée : Axa Santé Privilège à 85 €/mois offre 350 % hospitalisation ; UFC-Que Choisir la note 15/20 pour son rapport à 1,4.

Indépendants paient plein pot, mais loi Madriesel 2020 permet résiliation mensuelle après 1 an, économisant 15 % en switchant. En entreprise, participation employeur couvre 50 %, ramenant la quote-part à 40 €.

Seniors voient +30 %/an après 70 ans ; optez pour surcomplémentaire à 50 € ajoutant 200 % dépassements. Les mutuelles low-cost comme Espace Santë tombent à 20 €, mais plafonds optique à 100 €/2 ans les disqualifient pour 60 % des besoins.

Les mutuelles dominantes face à face : qui l'emporte ?

Harmonie Fonction Publique mène avec 4,5/5 en sondage 2024 (1 million d'assurés), remboursements 320 % moyenne pour 72 €/mois. Malakoff Humanis suit à 1,28 ratio, fort en optique (450 €/2 ans). Axa brille en hospitalisation (400 %), mais +20 % cher.

Vs low-cost : Cocoon à 28 € score 2,8/5, franchises 150 € pénalisantes. Groupe MGEN, ex-monopole fonctionnaires, offre 380 € dentaire mais réseau limité. Classement UFC-Que Choisir 2023 : top 5 inclut Allianz (ratio 1,45), devançant Groupama de 12 % en valeur remboursée.

Car oui, payer 10 € de plus pour 300 € de gains annuels, c'est du bon sens – pas de la gourmandise.

Pourquoi les garanties hospitalisation font la différence

Hospitalisation remboursement représente 30 % des dépenses mutuelles : 400 % SS minimum pour un bon contrat, couvrant 90 jours + forfait journalier 20 €/jour. Une intervention cardio coûte 15 000 € ; Sécu paie 70 %, mutuelle top complète à 95 %.

En 2022, 8 millions d'hospitalisations ; seniors risquent 5 000 € reste à charge sans niveau 4. Prévoyance intégrée (perte emploi suite accident) booste Maladie des Assurés Sociaux à +25 % valeur.

Chambre individuelle ? 150 €/jour remboursés chez élite, vs 80 € standard. Les débats persistent sur chambre seule vs double : 40 % préfèrent économie, mais confort prime post-opératoire.

Erreurs courantes et conseils pour choisir votre mutuelle

Erreur n°1 : ignorer le questionnaire médical, menant à surprime 25 % ou résiliation. N°2 : sous-estimer besoins futurs ; 35 % upgradent en 2 ans, coûtant 200 € inutiles. Conseil : simulez 3 devis sur LeLynx ou Assurland, comparez ratios.

Pour étudiants, formule économique à 25 € couvre 80 % ; indépendants visent mutuelle TNS avec déductions fiscales. Résiliez via lettre recommandée 2 mois avant échéance. Vérifiez tiers payant opticien/dentiste : 90 % des mutuelles top l'ont.

Évitez renouvellement automatique sans check ; inflation soins +6 %/an érode couvertures fixes.

FAQ : Réponses aux questions clés sur les mutuelles

Quelle est la mutuelle la moins chère mais efficace ?

Pour 25-35 €/mois, E.Leclerc ou Axa Eco offrent niveau 2 solide : 250 % hospitalisation, 200 € optique. Ratio 1,1 suffisant si santé moyenne, mais +30 % cher pour dentaire lourd.

Comment changer de mutuelle sans attendre ?

Loi Chatel permet résiliation annuelle à date anniversaire +2 mois préavis ; loi Hamon mensuelle après 1 an. Temps moyen : 15 jours pour portage nouveau contrat.

Quelle mutuelle pour seniors est vraiment avantageuse ?

April Senior ou Isol mutuelle niveau gold : 150 €/mois pour 400 % général + 500 € audition. Économies 1 200 €/an vs basique, selon comparatifs 2024.

Conclusion : Synthèse pour trancher

La mutuelle la plus avantageuse ? Harmonie ou Malakoff pour la plupart, avec ratios supérieurs à 1,3 et couvertures optique/dentaire au top. Budget 60-120 €/mois cible 90 % des besoins sans surcoût. Simulez votre profil, priorisez hospitalisation et forfaits ; changez annuellement si ratio chute sous 1,2. En 2024, 15 millions pourraient optimiser 500 €/an en switchant. Pas de one-size-fits-all, mais données claires guident : comparez, testez, gagnez.