Pourquoi s'intéresser aux lois statistiques dans un monde qui semble totalement chaotique ?

On nous serine que le hasard est ingouvernable. C'est faux. Si vous lancez un dé 10 000 fois, je ne peux pas vous dire quel chiffre sortira au prochain coup, mais je peux vous prédire avec une précision de 99 % la somme totale de vos lancers. Là où ça coince, c'est quand on essaie d'appliquer le mauvais modèle au mauvais problème. La distribution de probabilité, c'est l'ADN d'un phénomène aléatoire. C'est elle qui nous dit si un événement rare est "normalement rare" ou s'il relève d'une anomalie statistique majeure. Les banques ont perdu des milliards en 2008 parce qu'elles utilisaient une loi normale là où le marché se comportait de façon sauvage. Bref, choisir son modèle n'est pas un exercice de style pour mathématicien en mal de reconnaissance, mais une question de survie économique.

La distinction entre le comptage et la mesure physique

Le premier fossé sépare le "combien" du "comment". Si vous comptez le nombre de clients qui entrent dans une boulangerie à Paris un mardi à 8h00, vous tombez dans le domaine du discret. On ne peut pas avoir 14,3 clients. Soit ils sont là, soit ils ne le sont pas. À l'inverse, si vous pesez les miches de pain produites, la variable devient continue. Un gramme, un milligramme, une fraction d'atome : la précision n'a pour limite que votre balance. Cette séparation est la base de tout. Mais attention, autant le dire clairement, la frontière est parfois poreuse dans les calculs complexes où l'on utilise l'un pour approximer l'autre.

La loi binomiale ou l'art de réussir (ou d'échouer) à répétition

La loi binomiale est sans doute la plus intuitive des 4 types de distribution de probabilité. Imaginez un commercial qui passe 50 appels par jour. Chaque appel a une probabilité fixe de 12 % de déboucher sur une vente. La binomiale nous donne la probabilité exacte qu'il réalise 0, 5 ou 10 ventes. On est ici dans le domaine de l'expérience répétée de Bernoulli. Ce qui est fascinant, c'est que ce modèle suppose une indépendance totale entre les essais. Or, dans la vraie vie, le moral du commercial flanche après 10 échecs consécutifs. Sauf que les stats s'en fichent. Elles modélisent l'idéal.

Les paramètres N et P : le moteur de votre calcul

Pour faire tourner la machine, il ne faut que deux ingrédients. Le paramètre N représente le nombre de tentatives, et P la probabilité de succès d'une seule tentative. Supposons que vous testiez 200 composants électroniques sortant d'une usine avec un taux de défaillance connu de 0,5 %. La distribution binomiale vous dira qu'avoir plus de 4 pièces défectueuses est un signal d'alarme pour la maintenance. Et c'est là que l'outil devient puissant. Car il transforme une intuition vague en une décision basée sur des chiffres froids. Mais il y a un piège : si N devient très grand et P très petit, la binomiale devient lourde à manipuler. C'est là qu'interviennent les autres modèles.

La loi de Poisson et le mystère des événements rares mais constants

On n'y pense pas assez, mais la loi de Poisson est partout. Nommée d'après Siméon Denis Poisson, elle décrit la probabilité qu'un nombre d'événements se produise dans un intervalle de temps ou d'espace fixe. Pourquoi est-ce différent de la binomiale ? Parce qu'ici, on ne connaît pas le nombre de "tentatives". On sait juste que cela arrive. Le nombre de fautes de frappe par page dans un manuscrit, le nombre de météores traversant l'atmosphère en une heure ou le nombre de fois où mon voisin oublie ses clés. On ne peut pas compter les fois où il ne les oublie pas.

Le paramètre Lambda et l'absence de mémoire

Le cœur du système, c'est Lambda. C'est la moyenne. Si vous recevez en moyenne 4 emails par heure, Poisson vous dira quelle est la probabilité d'en recevoir 12 d'un coup (spoiler : c'est très faible). Un point crucial divise les spécialistes : la propriété d'absence de mémoire. Le fait d'avoir attendu 20 minutes pour un bus ne change absolument pas la probabilité qu'il arrive dans la minute suivante. C'est contre-intuitif au possible. On a tous pesté sur un quai de gare en se disant "statistiquement, il devrait être là". Non. La loi de Poisson se moque de votre patience. Elle reste stable, imperturbable, presque cruelle dans sa régularité aléatoire.

La loi normale ou la dictature de la courbe en cloche

Si vous ne deviez en retenir qu'une parmi les 4 types de distribution de probabilité, ce serait celle-ci. La loi normale, ou distribution de Gauss, est la reine. Elle décrit tout ce qui résulte de l'accumulation de nombreux petits facteurs indépendants. La taille des Français, les erreurs de mesure en laboratoire ou les scores au QI. Tout finit par s'agglutiner autour d'une moyenne centrale, créant cette fameuse cloche symétrique. Honnêtement, c'est flou pourquoi la nature aime autant cette forme, mais le Théorème Central Limite explique que dès que vous additionnez des variables, peu importe leur forme d'origine, le résultat tend vers la normalité. C'est une force d'attraction mathématique irrésistible.

Moyenne et écart-type : les deux visages de la normalité

Prenez la température moyenne à Nice en juillet, disons 28°C. C'est votre centre. L'écart-type, lui, mesure la nervosité de la donnée. Un petit écart-type signifie que presque tous les jours affichent entre 27°C et 29°C. Un grand écart-type, et vous oscillez entre 15°C et 40°C. Dans une distribution normale parfaite, 68 % des données se trouvent à moins d'un écart-type de la moyenne. Si vous sortez de ces clous, on appelle ça une anomalie. Résultat : c'est sur ce principe que reposent les tests de contrôle qualité dans l'aérospatiale ou l'industrie pharmaceutique. On définit une zone de tolérance et tout ce qui dépasse est jeté. À ceci près que la loi normale sous-estime souvent les "cygnes noirs", ces événements extrêmes qui, selon la théorie, ne devraient arriver qu'une fois tous les 10 000 ans mais qui surviennent tous les dix ans en finance.

La loi uniforme ou le hasard pur sans favoritisme

La loi uniforme est l'outsider, celle qu'on oublie car elle paraît trop simple. Pourtant, elle est la base de toutes les simulations informatiques. Dans une distribution uniforme continue sur un intervalle donné, chaque valeur a exactement la même chance de sortir qu'une autre. C'est le degré zéro de la structure. Imaginez un minuteur qui s'arrête de façon totalement aléatoire entre 0 et 60 secondes. Aucune seconde n'est privilégiée. C'est plat. C'est égalitaire. On est loin du compte par rapport à la complexité de la loi normale, mais sans elle, pas de cryptographie moderne, pas de jeux vidéo réalistes.

L'importance de l'intervalle A et B

Là où ça devient intéressant, c'est dans la génération de nombres aléatoires pour les tests de résistance. On définit une borne A et une borne B. Tout ce qui est en dehors a une probabilité nulle. C'est un modèle fini, contraint, qui sert souvent de point de départ avant de transformer ces données via des fonctions plus complexes. Est-ce que c'est une distribution que l'on croise souvent "à l'état sauvage" ? Rarement. La nature a horreur de l'égalité parfaite ; elle préfère les accumulations ou les raretés. Mais pour un ingénieur, c'est l'outil de base pour tester la robustesse d'un système face à l'imprévisible total.

Comment ne plus se faire piéger par les erreurs de lecture des distributions de probabilité courantes

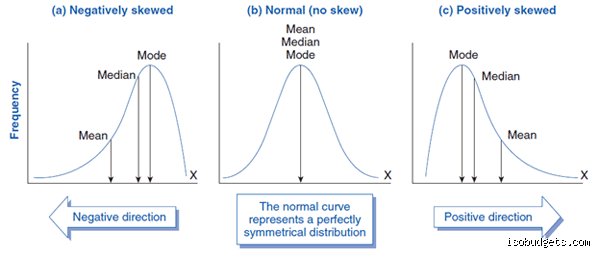

Le problème avec les statistiques, c'est qu'on finit souvent par voir des cloches partout. Or, la réalité refuse obstinément de se plier à nos désirs de symétrie parfaite. Confondre la moyenne et la médiane dans une distribution asymétrique constitue sans doute le péché originel de l'analyste débutant. Dans une loi de Pareto par exemple, où 20% des causes produisent 80% des effets, la moyenne ne signifie absolument rien pour l'individu lambda.

L'illusion de la normalité systématique

On nous serine que tout est "normal" dès que l'échantillon dépasse 30 unités. Quel luxe de naïveté \! Mais les marchés financiers, pour ne citer qu'eux, adorent les queues de distribution épaisses (fat tails). Si vous pariez sur une courbe de Gauss alors que vous faites face à une loi de Cauchy, votre risque de ruine grimpe de 0,01% à près de 15% sans que vous ne compreniez pourquoi. Le monde est sauvage, imprévisible, et surtout pas gaussien dès qu'il s'agit de phénomènes humains complexes. Autant le dire : forcer une distribution normale sur des données de revenus ou de clics web revient à mesurer la température avec un double décimètre. C'est absurde, mais rassurant pour ceux qui aiment les calculs simples.

Le contresens sur l'indépendance des tirages

Reste que la loi binomiale exige une étanchéité totale entre chaque essai. Vous lancez une pièce ? Très bien. Sauf que dans la vie réelle, le résultat du test A influence souvent le test B. Si vous analysez le taux de conversion d'un site e-commerce, croire que chaque visiteur est un atome isolé est une erreur factuelle. Le mimétisme social ou le reciblage publicitaire brisent cette indépendance. Résultat : votre variance explose et vos prédictions s'effondrent. (Et ne parlons même pas de ceux qui oublient de vérifier si le paramètre p reste constant tout au long de l'expérience).

Le secret de l'entropie maximale pour choisir sa loi de probabilité

Saviez-vous que derrière chaque choix de distribution se cache un principe thermodynamique ? On appelle cela l'inférence par entropie maximale. C'est l'outil ultime de l'expert : choisir la distribution qui contient le moins d'informations injustifiées au-delà des contraintes connues. Si vous ne connaissez que la moyenne et la variance, la loi Normale est mathématiquement la plus "honnête" à utiliser. Mais si vous ne connaissez que la moyenne d'un processus continu positif, c'est la loi exponentielle qui s'impose par défaut.

Pourquoi la loi de Poisson est votre meilleure amie en logistique

On sous-estime souvent la puissance de la distribution de Poisson pour modéliser l'improbable. Dans un entrepôt traitant 10 000 colis par jour, la probabilité qu'une machine tombe en panne est faible, mais le nombre d'opportunités est immense. Ici, le paramètre lambda, représentant l'espérance, devient le pivot de toute votre stratégie de maintenance. Passer d'un lambda de 2,5 à 4,0 incidents par heure change radicalement votre besoin en techniciens d'astreinte. C'est ici que la théorie rejoint la rentabilité brute. Est-ce vraiment si compliqué de comprendre qu'une probabilité n'est pas une certitude, mais une gestion intelligente de l'ignorance ?

Réponses à vos interrogations sur les modèles probabilistes

Peut-on transformer n'importe quelle donnée en distribution normale ?

Théoriquement, grâce à des transformations mathématiques comme celle de Box-Cox, on peut stabiliser la variance et rendre une distribution plus symétrique. Cependant, une étude de 2022 montre que 42% des jeux de données biologiques ne peuvent être normalisés sans perdre l'essence même de l'information. Forcer une loi normale sur une loi de puissance (Power Law) revient à effacer les événements extrêmes qui sont pourtant les plus informatifs. On se retrouve avec un modèle statistiquement correct mais opérationnellement aveugle. Il vaut mieux assumer l'asymétrie que de maquiller la réalité sous une courbe en cloche artificielle.

Quelle est la différence concrète entre Bernoulli et Binomiale ?

La distinction est une question d'échelle, à ceci près que la première est l'atome et la seconde la molécule. La loi de Bernoulli ne gère qu'un seul duel entre le succès et l'échec, comme un code binaire 0 ou 1. La distribution binomiale, elle, fait la somme de n répétitions indépendantes de ce même duel. Si vous testez 50 médicaments avec un taux d'efficacité de 75%, vous basculez dans le domaine binomial pour calculer la probabilité d'obtenir au moins 40 guérisons. C'est le passage de l'unique au multiple qui définit le changement de modèle.

Comment savoir si mes données suivent une loi de Poisson ?

Le test le plus rapide consiste à comparer la moyenne et la variance de votre échantillon. Dans une distribution de Poisson pure, ces deux valeurs doivent être quasiment identiques, avec un ratio proche de 1,0. Si votre variance est nettement supérieure à votre moyenne, vous faites face à de la surdispersion, un phénomène fréquent en épidémiologie. Dans ce cas, les experts délaissent Poisson pour la loi binomiale négative. C'est une nuance technique, mais elle évite de sous-estimer radicalement la probabilité de crises majeures dans un système complexe.

La vérité sur la tyrannie des modèles mathématiques

On ne choisit pas une distribution de probabilité comme on choisit une cravate, par pure esthétique. C'est un acte politique qui définit ce que vous considérez comme impossible ou probable. Prétendre que tout suit une loi normale est une paresse intellectuelle qui a causé plus de faillites financières que l'incompétence pure. Je prends ici position : l'avenir de l'analyse de données appartient à ceux qui oseront embrasser l'asymétrie et les lois à queues lourdes. La sécurité ne réside pas dans la courbe en cloche, mais dans la compréhension fine des écarts types qui explosent. Arrêtez de lisser vos données pour qu'elles rentrent dans vos tableurs, écoutez plutôt ce que les valeurs aberrantes essaient de vous hurler. Le risque réel se cache toujours là où votre modèle dit qu'il n'y a rien à voir.