Les fondements du régime spécial de retraite des forces de l'ordre

Les policiers relèvent d'un régime autonome géré par la Caisse Nationale de Retraite des Agents des Collectivités Locales (CNRACL), distinct du régime général de la Sécurité sociale. Ce système, hérité de la loi de 1963, vise à compenser les contraintes du métier : horaires décalés, risques physiques et exposition au stress. Pour un major de police, grade intermédiaire supérieur accessible après 15 à 20 ans de service, la pension de retraite intègre des spécificités comme les bonifications pour services actifs.

La durée légale pour une retraite à taux plein s'établit à 172 trimestres en 2024, contre 160 pour les sédentaires. Sans cela, une décote de 0,625 % par trimestre manquant s'applique jusqu'à 20 trimestres. Les majors, souvent titularisés vers 45 ans, cumulent aisément ces trimestres grâce à une entrée précoce dans la carrière, autour de 22-25 ans. Ce régime assure une pension de retraite major de police plus stable que dans le privé, où les cotisations patronales sont moindres.

Les cotisations s'élèvent à 11,10 % pour l'agent et 18,20 % pour l'État sur le traitement brut, incluant l'indemnité de résidence. En 2023, la CNRACL a versé 4,2 milliards d'euros aux retraités fonctionnaires, dont 15 % pour les policiers.

Comment calcule-t-on précisément la retraite d'un major de police ?

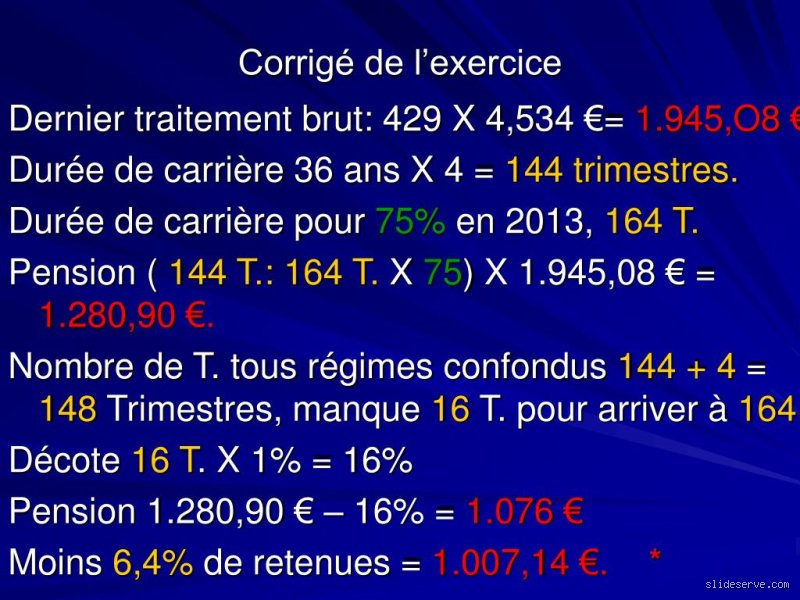

Le calcul repose sur trois piliers : le taux de liquidation (75 % maximum), le salaire annuel moyen (SAM) et le nombre de trimestres validés. Pour un major à l'indice majoré 634 fin de carrière, le traitement brut mensuel avoisine 4 200 euros en 2024, hors primes. Le SAM, moyenne des 25 meilleures années, exclut les primes sauf les indemnités permanentes comme la NBI (nouvelle bonification indiciaire).

Formule stricte : Pension brute annuelle = (SAM x taux) x (trimestres validés / 172). Un major avec 172 trimestres et SAM de 48 000 euros/an obtient une pension brute annuelle de 36 000 euros, soit 3 000 euros brut/mois. Après CSG/CRDS (9,1 % environ) et impôt, le net tombe autour de 2 600 euros. Les revalorisations annuelles, indexées sur l'inflation (2,2 % en 2023), ajustent ce montant : une pension de 2020 a gagné 8 % cumulés depuis.

Les logiciels de simulation CNRACL, accessibles en ligne, intègrent ces variables. Sans carrière linéaire, le SAM chute de 10-15 %, impactant directement le montant retraite major police. Les majorations familiales ajoutent 10 % par enfant pour les mères, plafonné à 4.

En pratique, un major muté en outre-mer gagne 20 % de plus sur son SAM grâce aux sujétions insulaires, boostant la pension de 300-500 euros mensuels.

Les facteurs décisifs qui font varier le montant de la pension

L'ancienneté prime : chaque trimestre au-delà de 120 (taux minoré de 50 %) rapproche du plein taux. Un major partant à 62 ans avec 40 ans de service (160 trimestres) touche 70 % du SAM, soit 2 800 euros brut pour un SAM de 48 000 euros. Les bonifications pour enfants (4 trimestres par naissance) ou pour campagnes (Outre-mer, 1 an = 1,5 an compté) portent à 172 trimestres facilement.

Le grade pèse lourd : promotion au majorat en 2015 via concours interne double l'indice en 5 ans pour beaucoup. Un lieutenant stagnant voit sa pension 25 % inférieure. Les primes spéciales, comme l'ISPP (1 200 euros/mois), entrent à 30 % dans le SAM depuis 2017, augmentant le montant de 400 euros nets annuels.

La santé intervient : invalidité professionnelle accorde 75 % du dernier traitement dès 50 ans pour 30 % d'inaptitude. Les débats persistent sur l'allongement à 67 ans : la Cour des comptes estime un surcoût de 1,2 milliard si inchangé.

Quel salaire de référence pour un major en fin de carrière ?

Le traitement de base d'un major culminait à l'indice 634 en 2024 : 4 187 euros brut/mois (traitement + indemnité de résidence 1 %). Ajoutez 800-1 200 euros de primes (fonctions, sujétions), portant le brut total à 5 200 euros. Le SAM réel pour 25 ans : autour de 45 000-52 000 euros/an, selon promotions précoces.

Comparé à 2010, où l'indice était 550 (3 500 euros brut), la pension a gagné 18 % en valeur réelle grâce aux glissements automatiques (1,5 %/an moyen). Un major parisien ajoute 3 % d'indemnité de résidence, gonflant le SAM de 1 500 euros/an.

Les gels de valeur (2010-2016) ont amputé 6 % des pensions : un major retraité en 2012 touche 200 euros de moins qu'en 2007 ajusté inflation. La CNRACL compense via des mesures one-shot, comme 1,4 % en 2023.

Pourquoi la retraite d'un major surpasse-t-elle celle d'un lieutenant ?

Écart chiffré : lieutenant indice 482 (3 200 euros brut) donne une pension moyenne de 2 100 euros net ; major à 634 vise 2 900 euros, soit +38 %. Cette prime reflète 10 ans d'ancienneté supplémentaire et missions complexes (enquêtes divisionnaires). Les commissaires, indice 925, atteignent 4 200 euros net, mais seulement 12 % des majors y accèdent.

Dans la gendarmerie, équivalent chef d'escadron : pension identique via même régime, mais +15 % pour OPEX cumulées. Un major pur Police nationale perd 10 % sans mobilité interarmées. Les statistiques CNRACL 2022 : médiane des majors retraités à 2 950 euros brut, contre 2 300 pour gradés inférieurs.

Le mythe d'une retraite dorée s'effrite : 28 % des majors touchent moins de 2 500 euros net, faute de primes intégrées pleinement.

Les compléments et majorations qui boostent la pension

Bonification pour enfants : 10 % du SAM par enfant (max 40 %), cumulable avec trimestres. Un major père de trois : +900 euros/mois. La majoration pour conjoint à charge (5 %) expire à 62 ans du partenaire. Les retraites complémentaires IEG-PRCF ajoutent 200-400 euros pour cotisations volontaires.

Pour les majors en Outre-mer (20 % des effectifs), 1,6 an compté par an servi double les trimestres, équivalant à +12 % de pension. Missions GIPN ou RAID : bonifications exceptionnelles de 2 ans. Résultat : un major "exotique" touche 3 400 euros vs 2 900 standard.

Une micro-digression : ces sujétions, vantées en entrée de carrière, rappellent que la retraite n'est pas qu'un chèque, mais un sas après des nuits blanches – et non, personne n'envie les cocotiers à 60 ans.

Erreurs courantes à éviter pour maximiser sa retraite de major

Ne pas anticiper les 172 trimestres : rachat coûte 5 000 euros/trimestre, rentable seulement si pension gagne 300 euros/mois. Ignorer le SAM : changer de corps (police municipale) dilue les 25 ans. Oublier la déclaration annuelle : 15 % des dossiers bloqués en 2023 pour pièces manquantes.

Conseil clé : simuler dès 55 ans sur my.cnracl.fr, ajuster cotisations optionnelles (jusqu'à 10 % du traitement). Éviter la cessation progressive à 10 % : perte de 20 % sur la pleine pension. Les majors optant pour le privé post-retraite perdent la réserve (1/30e par an servi), plafonnée à 70 % du traitement.

Pour les 45 ans imminents, priorisez les mutations primables : +15 % SAM en 5 ans. Une position tranchée : le rachat systématique post-60 ans sous-estime l'inflation ; mieux vaut investir ailleurs à 4 % rendement net.

FAQ : Réponses aux questions clés sur la retraite d'un major de police

Combien touche exactement un major de police à la retraite en 2024 ?

Entre 2 500 et 3 500 euros net mensuels pour taux plein, médiane CNRACL à 2 950 euros brut. Un major indice 634 avec 172 trimestres et SAM 50 000 euros/an : 3 125 euros brut, net 2 750 après prélèvements. Variations : +10 % Paris, -5 % province.

Comment optimiser le calcul de sa pension de major ?

Maximisez SAM via primes NBI (jusqu'à 40 points) et bonifications Outre-mer. Rachetez 4-8 trimestres si proche du plein taux (coût 20 000-40 000 euros, ROI en 7 ans). Associez réversion (54 % de la pension au conjoint survivant).

Quelle différence avec un major de gendarmerie ?

Quasi identique : même CNRACL, mais gendarmerie ajoute 1-2 % pour escalade militaire. Pension moyenne 3 100 euros vs 2 950 Police ; 12 % plus élevée pour OPEX cumulées (8 trimestres/ campagne).

Conclusion : une pension solide, mais à affiner personnellement

Le montant de la retraite d'un major de police, autour de 3 000 euros net pour une carrière exemplaire, récompense fidélité et risques, surpassant de 40 % la moyenne privée (2 100 euros). Pourtant, l'allongement des carrières et gels passés rognent les marges : anticipez via simulations CNRACL pour viser le haut de fourchette. Les débats sur l'harmonisation avec le régime général persistent, mais le statu quo protège encore les majors – à condition d'éviter les pièges administratifs. En 2024, avec inflation à 2,5 %, cette pension assure un quotidien décent, loin du luxe supposé. Planifiez tôt : chaque trimestre compte.