Qu'est-ce qu'une attestation de provenance des fonds exactement ?

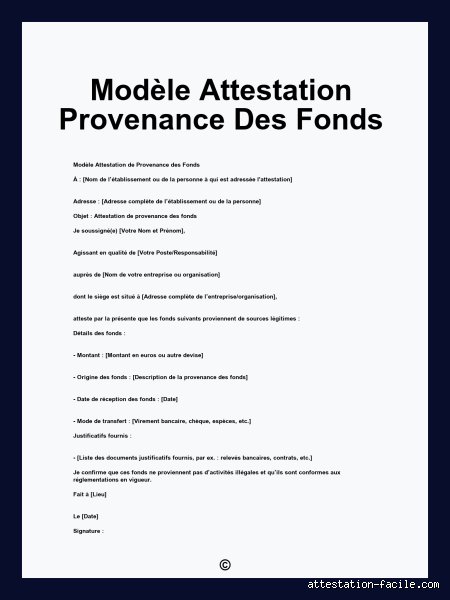

Avant d'aller plus loin, je pense qu'il vaut mieux expliquer ce que c'est vraiment. L'attestation de provenance des fonds, ou preuve d'origine des fonds, est un document qui justifie la légitimité de l'argent utilisé dans une transaction. Du coup, elle sert à prouver que les sommes ne viennent pas d'activités illégales, comme le trafic ou l'évasion fiscale. En fait, selon les textes de loi, elle peut inclure des relevés bancaires, des bulletins de salaire, ou même des déclarations fiscales, et elle est souvent exigée par les notaires, les banques ou les autorités financières.

J'ai vu des cas où, pour un achat immobilier, ça peut être une liste détaillée des sources d'argent : héritage, vente d'un bien précédent, ou épargne accumulée. Cela dit, ce n'est pas toujours simple, parce que si les fonds viennent de l'étranger, il faut parfois des justificatifs supplémentaires, comme une attestation notariale. D'ailleurs, en France, pour les transactions supérieures à 10 000 euros, c'est systématique si ça implique un professionnel du droit, comme un avocat ou un notaire.

Pourquoi c'est important ? Eh bien, sans ça, la transaction peut être bloquée, et j'ai entendu des histoires de gens qui ont dû retarder leur achat parce qu'ils n'avaient pas anticipé cette démarche. C'est une façon de lutter contre le blanchiment, et ça protège tout le monde au final.

Qui doit la fournir dans une transaction immobilière ?

Dans le domaine de l'immobilier, qui doit fournir l'attestation de provenance des fonds ? Ça dépend, mais le plus souvent, c'est l'acheteur qui en est responsable. Si vous achetez une maison avec votre argent personnel, vous devrez rassembler les preuves : relevés bancaires des trois derniers mois, par exemple, ou des justificatifs d'investissement. En revanche, si c'est un prêt bancaire, la banque fournit généralement une attestation d'origine des fonds empruntés.

J'ai noté que pour les vendeurs, c'est parfois requis si l'argent vient de la vente d'un bien, histoire de prouver que la transaction initiale était propre. Par exemple, dans un achat-vente rapide, le notaire peut demander au vendeur de justifier l'origine des fonds reçus. Cela dit, ça varie selon le montant : en dessous de 10 000 euros, c'est moins strict, mais pour des biens coûteux, comme un appartement à 300 000 euros, c'est obligatoire.

Un exemple concret : si vous héritez d'argent et l'utilisez pour acheter, vous devrez présenter l'acte de succession. J'ai vu des erreurs où les gens oublient de faire authentifier les documents par un notaire, ce qui entraîne des retards inutiles.

Quels sont les autres contextes où c'est exigé ?

Bien sûr, ce n'est pas que pour l'immobilier. Dans les transactions financières plus larges, comme l'ouverture d'un compte bancaire ou des investissements, qui doit fournir l'attestation de provenance des fonds ? Souvent, c'est le client, surtout si la somme dépasse un certain seuil. Par exemple, les banques doivent vérifier l'origine des fonds pour tout dépôt supérieur à 10 000 euros sur un an, en vertu de la loi sur la transparence.

En fait, pour les professions réglementées, comme les avocats ou les agents immobiliers, ils ont l'obligation de recueillir ces attestations pour leurs clients. Du coup, si vous vendez une voiture de luxe ou même des œuvres d'art, ça peut être demandé. J'ai remarqué que dans le secteur du jeu en ligne, les casinos virtuels exigent parfois ça pour les gros dépôts, pour éviter les fraudes.

Cela dit, pas toujours vrai pour tout le monde : les particuliers entre eux ne sont pas toujours tenus de le faire, à moins que ça implique un intermédiaire. C'est une des choses qu'on ne vous dit pas facilement, mais c'est pour prévenir les abus, comme le financement du terrorisme.

Comment obtenir et préparer cette attestation ?

Si vous vous demandez comment faire pour fournir l'attestation de provenance des fonds, commencez par rassembler les documents pertinents. Pour un compte bancaire, ça peut être simple : demandez à votre banque de vous fournir un certificat d'origine des fonds, qui détaille les mouvements sur les 12 derniers mois. J'ai fait ça une fois pour un achat, et ça prend généralement une semaine.

Pour des sources variées, combinez-les : si c'est un salaire, montrez vos bulletins de paie ; pour un héritage, l'acte notarié. En fait, selon moi, il vaut mieux surmonter les choses en amont, parce que si c'est incomplet, les autorités peuvent vous demander plus, et ça peut coûter du temps. D'ailleurs, des outils en ligne existent pour générer des attestations, mais vérifiez qu'elles sont conformes aux normes.

Un conseil d'expert : faites-vous accompagner par un notaire ou un avocat si c'est complexe, ça évite les erreurs comme oublier une source d'argent. J'ai vu des gens se tromper en ne datant pas les documents correctement, ce qui invalide tout.

Les erreurs courantes et comment les éviter

Parlons des pièges : une erreur classique est de penser que l'attestation n'est pas nécessaire pour les petites sommes, mais en réalité, pour une donation par exemple, même 5 000 euros peut requérir une justification si c'est via un tiers. J'ai entendu des histoires où des acheteurs ont dû prouver l'origine de fonds d'un prêt familial, sinon la transaction capotait.

Une autre : ne pas anticiper les délais. Si les fonds viennent d'une vente récente, il faut que l'attestation de la vente précédente soit prête. Cela dit, selon moi, le meilleur moyen d'éviter ça, c'est de discuter avec votre conseiller bancaire ou notaire dès le début, pour savoir exactement ce qui est attendu. Et si vous êtes étranger, ajoutez des traductions certifiées, parce que les langues peuvent compliquer les choses.

Enfin, n'oubliez pas que fournir de faux documents est illégal, puni par la loi, donc soyez honnête. J'ai remarqué que beaucoup de gens paniquent au début, mais une fois qu'on explique pourquoi, ça devient logique.

Pourquoi cette obligation existe-t-elle et évolue-t-elle ?

Vous vous demandez peut-être pourquoi on doit fournir l'attestation de provenance des fonds. Eh bien, c'est pour combattre le blanchiment d'argent et le financement du terrorisme, comme je le disais. Depuis 2015, les règles européennes ont renforcé ça, et en France, c'est la loi Sapin 2 de 2016 qui l'a intégré. Du coup, ça évolue : récemment, avec la crise sanitaire, les contrôles ont été plus stricts en ligne.

Ça protège les économies, mais pour les honnêtes gens, c'est parfois contraignant. J'ai vu des débats où certains disent que c'est trop bureaucratique, mais d'un autre côté, ça évite les escroqueries. Cela dit, si les seuils changent – par exemple, si l'Europe baisse à 7 000 euros –, il faudra s'adapter. En attendant, c'est une réalité dans le monde financier moderne.

Conseils pratiques pour simplifier le processus

Pour finir sur une note utile, si vous devez fournir l'attestation de provenance des fonds, organisez-vous tôt : listez toutes vos sources d'argent, et consultez un professionnel. J'ai un truc : gardez vos relevés bancaires numérisés, ça facilite les choses. Et si c'est pour un investissement, comparez avec d'autres pays – en Suisse, c'est encore plus rigoureux.

En résumé, que vous soyez acheteur, vendeur ou investisseur, c'est souvent à vous de le faire, mais ça dépend du contexte. Si vous avez des questions spécifiques, n'hésitez pas à creuser, parce que la loi change parfois. D'ailleurs, je recommande de vérifier sur le site officiel des impôts ou de la Banque de France pour les mises à jour. Ça vous évitera bien des soucis.