Le grand retour de la pression fiscale : pourquoi le statu quo était devenu impossible

On ne va pas se mentir, le gouvernement a longtemps joué la montre en espérant que la croissance résoudrait par miracle l'équation du déficit public. Sauf que les chiffres sont têtus, et le dérapage des comptes à plus de 6% du PIB a fini par briser le tabou du "no tax". Reste que la méthode choisie, officiellement temporaire, ressemble à s'y méprendre à un retour de bâton pour ceux qui avaient bénéficié de la politique de l'offre ces dernières années. Le truc c'est que, derrière les grands discours sur la justice sociale, se cache une urgence comptable absolue pour rassurer les marchés financiers et Bruxelles. Est-ce vraiment surprenant quand on sait que la dette frôle les 3225 milliards d'euros ? Probablement pas. Mais pour le contribuable qui pensait avoir atteint un plateau, la pilule est amère.

Une contribution exceptionnelle qui ne dit pas son nom

L'exécutif a tranché pour une mesure phare : la contribution différentielle sur les hauts revenus. L'objectif affiché est de garantir un taux d'imposition minimal de 20% pour les foyers les plus fortunés. C'est ici que ça coince pour certains, car cette mesure vient percuter de plein fouet les stratégies d'optimisation fiscale basées sur les revenus du capital ou les investissements défiscalisants. On n'y pense pas assez, mais cette règle court-circuite le plafonnement habituel en s'assurant que personne ne passe entre les mailles du filet grâce à des dispositifs de type Malraux ou Pinel. Pour ces 65 000 foyers fiscaux concernés, l'augmentation ne sera pas un détail, mais une réalité sonnante et trébuchante dès le prochain avis d'imposition.

Les mécanismes techniques qui font grimper la note des revenus du capital

Si vous pensiez que seule la fiche de paie était dans le viseur, vous faites fausse route. La fiscalité de l'épargne est elle aussi sur la sellette, même si le gouvernement jure ses grands dieux qu'il ne touchera pas à la Flat Tax de 30%. Or, le diable se niche toujours dans les détails des prélèvements sociaux et des modalités de récupération de la CSG. Mais là où le bât blesse vraiment, c'est dans la remise en cause larvée de certains abattements pour durée de détention. (À titre personnel, je trouve d'ailleurs que cette instabilité permanente est le pire poison pour l'investissement de long terme en France). Résultat : celui qui a patiemment construit un portefeuille d'actions se retrouve aujourd'hui dans l'incertitude la plus totale quant à son rendement net réel.

La fin de l'insouciance pour les propriétaires bailleurs

Le logement reste la vache à lait préférée du fisc, et 2026 ne déroge pas à la règle. Entre la refonte du régime micro-BIC pour les locations meublées touristiques et la hausse mécanique de la taxe foncière, de nombreux propriétaires vont voir leur rentabilité s'effondrer. On est loin du compte si l'on imagine que seule une poignée de multipropriétaires sera impactée. En réalité, dès que vous possédez une résidence secondaire ou un petit investissement locatif, la pression monte. La révision des valeurs locatives cadastrales, bien que technique et rébarbative, est une machine de guerre silencieuse qui augmente l'impôt local sans que l'État n'ait à voter de nouvelle loi. C'est propre, c'est net, et ça coûte très cher à l'arrivée pour les classes moyennes supérieures.

L'impôt sur les sociétés : le milliard qui change la donne

Le volet entreprise est tout aussi musclé avec une surtaxe temporaire sur les bénéfices des groupes dépassant le milliard d'euros de chiffre d'affaires. On parle ici de taux pouvant grimper jusqu'à 30% ou 35% selon les tranches de profitabilité. Mais attention au risque de ricochet \! Car une entreprise qui paie plus d'impôts, c'est souvent une entreprise qui réduit ses dividendes ou, plus grave, gèle ses investissements productifs sur le sol national. À ceci près que le gouvernement espère récupérer ainsi près de 8 milliards d'euros en une seule année. Un pari risqué qui divise les spécialistes du droit fiscal, tant la frontière entre "contribution citoyenne" et "confiscation punitive" paraît de plus en plus poreuse dans le débat public actuel.

Désindexation du barème : le piège invisible de l'inflation fiscale

C'est sans doute le point le plus vicieux du nouveau dispositif fiscal, celui dont on parle peu sur les plateaux télé mais qui impacte le plus grand nombre. Traditionnellement, les tranches de l'impôt sur le revenu sont revalorisées pour suivre l'inflation, évitant ainsi que les contribuables ne changent de tranche simplement parce que leur salaire a été ajusté au coût de la vie. Sauf que cette année, la tentation est grande de sous-indexer ce barème. Si l'inflation est de 2% et que le barème ne bouge que de 1%, vous payez mécaniquement plus, même si votre pouvoir d'achat n'a pas bougé d'un iota. Ça change la donne pour des millions de foyers qui se croyaient à l'abri des hausses d'impôts ciblées.

L'effet de seuil, ce cauchemar français

Imaginez un instant un cadre moyen qui bénéficie d'une petite promotion. Avec la désindexation partielle, il risque de basculer de la tranche à 11% vers celle à 30% beaucoup plus vite que prévu. D'où une frustration légitime. Est-ce là une fatalité budgétaire ? Les économistes libéraux crient au scandale, tandis que les partisans d'une redistribution plus forte y voient un levier nécessaire pour financer nos services publics en lambeaux. Reste que, honnêtement, c'est flou pour le contribuable lambda qui ne comprend pas pourquoi son reste à vivre diminue alors qu'il travaille autant, voire plus.

Comparaison européenne : la France creuse-t-elle l'écart ?

Si l'on regarde nos voisins, le contraste est frappant. Alors que l'Allemagne tente de réduire la charge fiscale pour stimuler sa consommation intérieure, la France choisit le chemin inverse. Certes, notre modèle social est plus généreux, mais à quel prix ? Comparer les 45% de prélèvements obligatoires français aux 38% de la moyenne de l'OCDE souligne une anomalie structurelle que personne n'ose vraiment soigner. Or, là où ça coince, c'est que cette nouvelle hausse intervient après des années de promesses sur la baisse de la pression fiscale. C'est une rupture de contrat moral. D'autres pays comme l'Italie ont choisi de taxer les superprofits bancaires de manière ponctuelle, mais la France semble s'engager dans une voie plus globale, touchant à la fois le capital et le travail à haute valeur ajoutée.

L'alternative oubliée des économies budgétaires

Pourquoi ne pas avoir coupé dans les dépenses plutôt que de taxer ? La question revient comme une rengaine. Pourtant, la réalité politique rend l'exercice périlleux. Toucher aux aides sociales ou au nombre de fonctionnaires déclenche des incendies que l'exécutif ne veut plus gérer. Mais, car il y a un mais, la facilité de l'impôt a ses limites. On finit par décourager ceux qui créent la valeur, et c'est exactement le scénario que craignent les observateurs pour l'année 2026. L'alternative aurait été une réforme de l'État profonde, un chantier qui semble aujourd'hui enterré sous l'urgence des factures à payer. Bref, on préfère demander un effort supplémentaire aux Français qui réussissent plutôt que de réformer un système à bout de souffle.

Fantasmes et réalités : ce qu’on croit savoir sur ceux qui vont payer plus d’impôts

Le débat public s'emballe souvent plus vite que le calcul des simulateurs de Bercy. On entend partout que la classe moyenne va se faire étriller par les nouvelles mesures budgétaires. Sauf que la réalité arithmétique s'avère nettement plus chirurgicale. Le problème réside dans cette confusion permanente entre le revenu brut et le revenu fiscal de référence, deux notions que tout sépare dans l'esprit du fisc.

L’illusion du matraquage généralisé de la classe moyenne

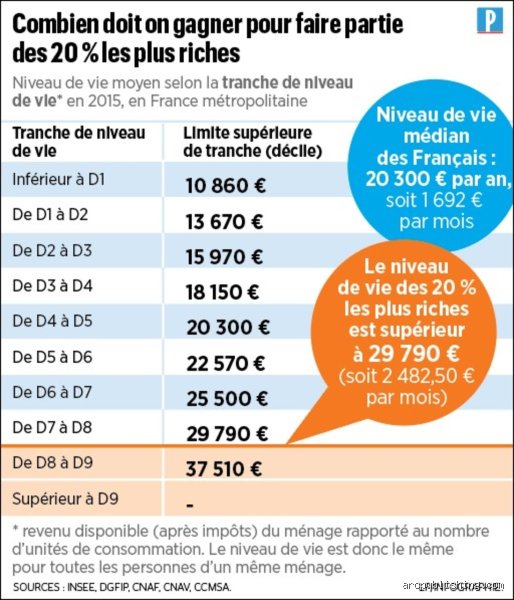

Croire que chaque foyer touchant 3 000 euros net par mois verra son avis d'imposition grimper est une erreur de débutant. Les mécanismes de la décote et les tranches inférieures du barème restent, pour l'instant, sanctuarisés par le gouvernement actuel. Le mécanisme de revalorisation des tranches de l'impôt sur le revenu de 2 % permet même à certains de voir leur charge fiscale stagner malgré une légère hausse de salaire. Mais attention à l'effet de seuil. Car si vous basculez dans la tranche supérieure sans bénéficier de nouvelles niches, la morsure sera réelle. Or, le véritable tour de vis concerne le sommet de la pyramide, via la fameuse contribution exceptionnelle sur les hauts revenus qui devrait rapporter environ 2 milliards d'euros.

Le mythe de l’exil fiscal systématique des plus riches

On nous ressort souvent l'épouvantail du départ massif des capitaux vers la Belgique ou le Portugal dès qu'une taxe pointe le bout de son nez. À ceci près que les barrières à la sortie sont désormais bien plus musclées qu'à l'époque de la taxe à 75 %. L'Exit Tax veille au grain pour ceux qui possèdent des participations importantes. (C’est d’ailleurs un dispositif dont on parle trop peu dans les dîners en ville). Résultat : la plupart des contribuables visés préfèrent optimiser plutôt que de déménager. Autant le dire tout de suite, la France reste un pays où l'on taxe les flux, mais où le stock de patrimoine est protégé par une multitude d'abattements spécifiques.

Le levier occulte de la désindexation : le conseil des experts que personne n’écoute

Si vous voulez savoir quels sont les Français qui vont payer plus d'impôts de manière invisible, regardez du côté de la non-revalorisation de certains plafonds. C'est le piège parfait. Pendant que les projecteurs se braquent sur les taux faciaux, l'inflation grignote la valeur réelle des déductions autorisées. Vous pensez gagner autant, mais votre pouvoir d'achat fiscal diminue car les limites de déduction pour l'emploi à domicile ou les frais réels ne suivent pas le rythme des prix.

Anticiper le rabotage des niches fiscales immobilières

Le vent tourne pour les investisseurs qui ont abusé du dispositif Pinel ou de la location meublée non professionnelle. On assiste à une érosion lente mais certaine des avantages liés à l'amortissement comptable. Si vous détenez trois studios en centre-ville, attendez-vous à une refonte du micro-BIC. La niche fiscale Airbnb est dans le collimateur législatif avec une baisse prévue de l'abattement de 71 % à 30 % dans certaines zones tendues. Est-ce vraiment une surprise ? Non, c'est une mise en cohérence brutale du marché. Reste que pour le contribuable qui comptait là-dessus pour sa retraite, la pilule est amère. Le secret pour ne pas subir est de basculer vers des dispositifs plus pérennes, comme le déficit foncier classique via de gros travaux de rénovation énergétique, qui reste un levier puissant.

Questions fréquentes sur l'évolution de la fiscalité française

Le taux de prélèvement à la source va-t-il augmenter automatiquement pour tout le monde en 2026 ?

Pas du tout, car le prélèvement à la source n'est qu'une modalité de paiement et non une règle de calcul en soi. Votre taux ne grimpe que si vos revenus progressent plus vite que les tranches du barème ou si vous perdez des demi-parts de quotient familial. Le taux moyen d'imposition en France stagne autour de 15 % pour une large partie de la population active. En revanche, pour les 65 000 foyers les plus aisés, une surtaxe temporaire pourrait faire grimper le taux effectif global au-delà de 20 %. Les calculs de la loi de finances sont précis : l'objectif est de préserver les 95 % de contribuables les moins fortunés.

Comment savoir si je fais partie des hauts revenus visés par la nouvelle contribution ?

La barre est placée haut, très haut, afin de ne pas déclencher une révolte fiscale dans les banlieues résidentielles. Le seuil retenu pour cette contribution exceptionnelle est généralement un revenu fiscal de référence supérieur à 250 000 euros pour un célibataire. Cela représente environ 0,3 % des foyers fiscaux en France. Si vous gagnez 5 000 euros par mois, vous êtes certes considéré comme riche par une partie de la population, mais vous échappez totalement à cette mesure spécifique. Il faut donc arrêter de paniquer dès qu'on entend le mot surtaxe à la télévision.

Quels sont les changements prévus pour les taxes locales et la taxe foncière ?

C'est là que le bât blesse vraiment pour le propriétaire lambda. Même si l'impôt sur le revenu reste stable, les valeurs locatives cadastrales augmentent mécaniquement avec l'inflation, soit une hausse de 3,9 % l'année dernière. Les municipalités, privées de la taxe d'habitation, n'ont d'autre choix que de jouer sur le taux de la taxe foncière pour boucler leur budget. Dans certaines métropoles, l'augmentation dépasse les 10 % en une seule année civile. C'est sans doute ici que se cache la hausse la plus démocratique, car elle frappe tous ceux qui possèdent leur toit, sans distinction de revenus courants.

Une nécessaire redistribution ou un suicide économique programmé ?

Il est temps de sortir du déni collectif concernant notre addiction à la dépense publique. On ne peut pas exiger des services publics de qualité scandinave avec une base fiscale qui s'effrite continuellement. Frapper les plus riches est une nécessité politique pour maintenir la cohésion sociale, même si l'efficacité économique de telles mesures reste à prouver sur le long terme. Le gouvernement joue un jeu dangereux en multipliant les taxes d'exception qui finissent toujours par devenir permanentes. Mais quelle est l'alternative crédible quand la dette frôle les 3 200 milliards d'euros ? Je pense que le matraquage des hauts revenus n'est qu'un prélude à une remise à plat bien plus vaste qui finira par toucher l'épargne des Français. La solidarité nationale a un prix, et nous sommes tous en train de découvrir que la facture est plus salée que prévu.