Comprendre le virement instantané : au-delà du simple transfert de fonds immédiat

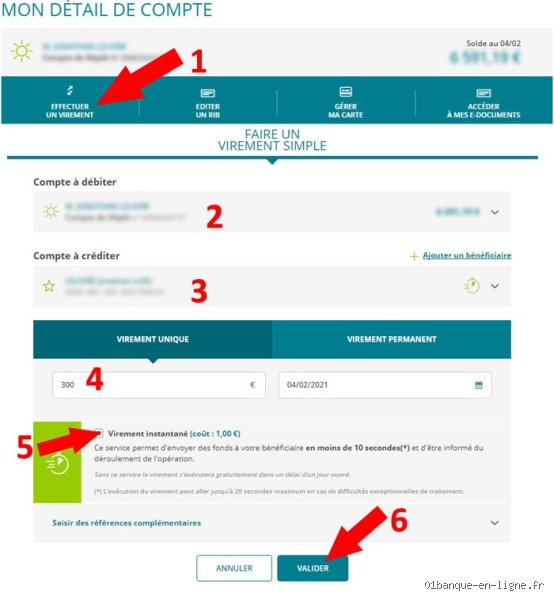

On l'appelle Instant Payment dans le jargon des banquiers de la Place de Paris, mais pour vous, c'est juste le moyen d'envoyer de l'argent en dix secondes chrono. Le truc c'est que, contrairement au virement classique qui prend un à deux jours ouvrables pour arriver à bon port, ici, le transfert est irrévocable dès que vous avez cliqué sur valider. C'est du sérieux. Cette technologie repose sur le schéma SEPA Instant Credit Transfer, déployé progressivement dans toute l'Union Européenne depuis 2017.

Une révolution dans l'usage quotidien des Français

Acheter une voiture d'occasion un dimanche après-midi devant le garage du vendeur ? C'est désormais possible. Le Crédit Agricole a dû adapter ses infrastructures informatiques lourdes pour permettre cette prouesse technique : une disponibilité 24 heures sur 24, 7 jours sur 7, et 365 jours par an. On est loin du compte des anciens délais où il fallait anticiper ses virements le jeudi pour espérer que l'argent soit là le lundi. Mais attention, cette liberté a un coût et surtout, des barrières de sécurité que l'on ne soupçonne pas toujours au premier abord. Or, c'est précisément là que les utilisateurs se cognent souvent la tête contre le fameux plafond.

La distinction cruciale entre plafond d'émission et de réception

Il y a un détail que l'on oublie souvent de préciser. Si vous pouvez recevoir jusqu'à 100 000 euros instantanément (si l'émetteur le permet), l'émission est, elle, bien plus bridée. Pourquoi ? Pour protéger votre épargne en cas de piratage de votre application. Imaginez un instant qu'un hacker vide votre compte de 50 000 euros en un claquement de doigts. La banque préfère donc limiter la casse par défaut. Résultat : vous vous retrouvez parfois coincé alors que votre solde est largement positif. C'est frustrant, certes, mais c'est le prix de la sérénité numérique dans un monde où les escroqueries au faux conseiller pullulent.

Les chiffres réels : pourquoi votre plafond varie selon votre région

Le Crédit Agricole n'est pas une banque monolithique. C'est une fédération de 39 caisses régionales. Autant le dire clairement : la politique de la Caisse d'Ile-de-France ne sera pas forcément celle de la Caisse Provence Côte d'Azur. En règle générale, le curseur est placé à 15 000 euros. C'est la norme standard adoptée par la majorité des agences pour un virement unitaire. Sauf que, et c'est là où ça coince, certaines caisses limitent les nouveaux bénéficiaires à des montants bien plus faibles, parfois seulement 500 euros, durant les premières 48 heures suivant l'ajout de leur RIB.

Le plafond par défaut et les options de personnalisation

Par défaut, lors de l'ouverture de votre compte, votre conseiller paramètre souvent une limite de 3 000 euros par jour pour les virements instantanés. Mais ce chiffre n'est pas gravé dans le marbre. Vous avez la main, via l'application Ma Banque, pour moduler ces plafonds, à condition de ne pas dépasser la limite haute structurelle de la banque. Si vous tentez de transférer 20 000 euros d'un coup, le système basculera automatiquement vers un virement "classique", même si vous aviez coché la case "instantané". Bref, la machine décide pour vous quand les sommes deviennent trop importantes.

Le coût du service : une variable à ne pas négliger

Rien n'est gratuit, ou presque. Si les banques en ligne ont tendance à offrir l'instantanéité, le Crédit Agricole facture souvent ce service aux alentours de 0,80 euro ou 1 euro par transaction pour les comptes standards. Par contre, si vous détenez une offre haut de gamme comme la carte World Elite ou certains packs premium, cette option est généralement incluse. À mon avis, facturer un service qui devient la norme européenne est un peu archaïque, mais c'est la stratégie actuelle pour rentabiliser les investissements technologiques massifs liés à la mise à jour des serveurs en temps réel.

Sécurité et authentification : le rempart des 15 000 euros

Pour valider un virement de 5 000, 10 000 ou 15 000 euros, le simple mot de passe ne suffit plus. Le Crédit Agricole impose l'utilisation de SecuriPass. C'est ce dispositif de sécurité, intégré à votre smartphone, qui permet de confirmer que vous êtes bien l'auteur de la demande. Là où ça devient complexe, c'est quand votre téléphone n'est pas reconnu ou que vous venez de changer d'appareil. Il y a souvent un délai de carence de 72 heures pour des raisons évidentes de protection contre le vol d'identité. On n'y pense pas assez, mais anticiper ce changement d'équipement est vital si vous avez un achat urgent à réaliser le lendemain.

Les contrôles anti-blanchiment et leur impact sur la vitesse

L'instantanéité ne signifie pas l'absence de contrôle. Bien au contraire. Chaque virement passe par un filtre algorithmique qui analyse la cohérence de l'opération en moins d'une seconde. Si vous envoyez 12 000 euros à un bénéficiaire situé dans un pays jugé "à risque" ou si l'intitulé du virement semble suspect, la transaction peut être bloquée ou basculer en vérification manuelle. Dans ce cas, l'aspect "instantané" s'évapore totalement. C'est une limite invisible, mais bien réelle, qui touche particulièrement les professionnels ou les particuliers effectuant des transactions internationales hors zone SEPA (même si le virement instantané est strictement réservé à la zone SEPA pour le moment).

Peut-on forcer le passage au-delà de 15 000 euros ?

La question revient sans cesse : comment faire pour un virement de 30 000 euros ? Honnêtement, c'est flou selon les interlocuteurs. Officiellement, pour dépasser le plafond technique de l'application, il n'y a qu'une solution : passer par son conseiller en agence ou par le service client par téléphone. Le virement sera alors effectué par un humain après une vérification d'identité poussée. Mais attention, ce ne sera plus techniquement un "virement instantané" au sens propre du terme, mais un virement prioritaire qui pourra mettre quelques heures à arriver. D'où l'importance de bien différencier l'outil digital de l'acte administratif bancaire.

Comparaison avec les autres banques : le Crédit Agricole est-il généreux ?

Si l'on regarde la concurrence, le Crédit Agricole se situe dans la moyenne haute. Chez certaines banques mutualistes concurrentes, le plafond est parfois bloqué à 5 000 euros par jour sans discussion possible. À l'inverse, des néobanques comme Revolut permettent de jongler avec des sommes bien plus importantes avec une facilité déconcertante, ce qui attire d'ailleurs l'œil des régulateurs financiers. Le Crédit Agricole, avec sa structure décentralisée, offre une souplesse intéressante : vous pouvez souvent négocier un relèvement exceptionnel de plafond pour une journée précise, par exemple pour l'achat d'un bien immobilier ou d'une cuisine équipée.

Le cas particulier des virements internes

Il est utile de préciser que les limites de montant pour un virement instantané au Crédit Agricole ne s'appliquent généralement pas de la même manière si vous transférez de l'argent entre vos propres comptes (du livret A vers le compte courant par exemple). Dans ce cadre interne, les plafonds sont beaucoup plus larges, car le risque de fraude est quasi nul. C'est un point positif, mais qui ne règle pas le problème dès que l'argent doit quitter l'écosystème de la banque verte pour aller vers un tiers. Sauf que, même en interne, des règles de vigilance s'appliquent sur les mouvements de fonds massifs dépassant les 50 000 euros sur une courte période.

L'évolution législative européenne : vers la gratuité et l'augmentation des plafonds

Le paysage est en train de changer radicalement. Le Parlement européen a récemment voté une législation imposant aux banques de ne pas facturer le virement instantané plus cher que le virement classique. Ça change la donne pour le Crédit Agricole qui va devoir revoir sa grille tarifaire d'ici 2025. Par ricochet, on peut s'attendre à une harmonisation des plafonds vers le haut, pour atteindre les 100 000 euros réglementaires de manière plus fluide. Mais d'ici là, il faut composer avec les outils actuels et les restrictions de chaque caisse régionale, ce qui demande une certaine gymnastique intellectuelle lors de chaque grosse opération financière.

Plafond virement instantané Crédit Agricole : les erreurs qui bloquent vos fonds

Le mythe du montant universel et immuable

Beaucoup d'usagers s'imaginent, à tort, que la limite de 15 000 euros gravée dans le marbre européen s'applique uniformément à chaque profil. C’est une erreur de lecture majeure. Le Crédit Agricole, via ses 39 caisses régionales, module ce curseur selon votre contrat de carte ou votre historique bancaire. Si vous tentez d'envoyer 5 000 euros un samedi soir sans avoir vérifié vos propres limites de virement immédiat, le système crachera une erreur technique générique. Résultat : vous perdez un temps précieux. Le problème réside dans cette asymétrie d'information entre la règle générale et votre application Ma Banque.

L'oubli fatal du délai de validation de bénéficiaire

Vous pensiez que l'instantanéité concernait aussi l'ajout d'un nouvel IBAN ? Erreur classique. La sécurité prime sur la vitesse. Sauf que pour des raisons de lutte contre la fraude au virement, un délai de latence de 48 heures est souvent imposé avant que le premier virement SEPA Instant ne soit autorisé vers un nouveau compte. Mais si vous forcez le passage, le paiement bascule en mode standard, ruinant l'intérêt de la manœuvre. On ne badine pas avec les algorithmes de surveillance qui surveillent le montant virement instantané Crédit Agricole comme le lait sur le feu.

La confusion entre plafond journalier et hebdomadaire

Il ne suffit pas de regarder le solde disponible. On oublie souvent que le cumul des transactions sur 7 jours glissants peut verrouiller votre capacité d'envoi. Un achat de 2 000 euros réalisé il y a trois jours réduit mécaniquement votre capacité de paiement temps réel d'aujourd'hui. (C'est d'ailleurs le principal motif d'appel au service client). Car la banque ne réinitialise pas les compteurs à minuit comme par magie. Or, cette subtilité comptable échappe à la majorité des clients qui se retrouvent coincés devant leur écran de validation.

Stratégies d'initiés pour contourner les blocages de virement immédiat

L'astuce de la segmentation pour les gros montants

Comment faire quand on doit verser un acompte de 20 000 euros alors que le plafond unitaire plafonne à 15 000 ? Autant le dire franchement : la méthode brutale ne fonctionnera pas. La solution consiste à scinder l'opération en deux flux distincts, espacés de quelques heures. Cette technique de fragmentation des virements rapides permet de rester sous les radars des alertes automatiques tout en atteignant votre objectif financier. Reste que cette méthode demande une vérification préalable de votre plafond de virement journalier global pour éviter un rejet lors de la seconde transaction.

L'activation de l'authentification forte Sécur'Pass

Sans l'option Sécur'Pass activée sur votre smartphone, vos ambitions de transferts d'argent seront drastiquement limitées à des sommes dérisoires, souvent moins de 500 euros. C'est le prix de la sécurité moderne. Cette clé digitale est le sésame pour débloquer la limite de montant virement instantané supérieure. Une fois ce verrou sauté, vous gagnez en autonomie, à ceci près que la banque conserve toujours un droit de veto manuel sur les opérations jugées atypiques. Est-ce vraiment si contraignant de cliquer sur une notification pour garantir la sécurité de son patrimoine ?

Questions fréquentes sur les transferts instantanés

Peut-on modifier son plafond de virement instantané soi-même ?

La réponse courte est oui, mais avec des restrictions temporelles et techniques importantes. Dans l'application Ma Banque, vous pouvez augmenter temporairement votre limite de virement instantané Crédit Agricole pour une durée de 24 à 48 heures. Cette modification permet d'atteindre parfois des sommets allant jusqu'à 20 000 euros selon la caisse régionale concernée, contre 15 000 euros habituellement. Cependant, une validation par code SMS ou via Sécur'Pass est systématiquement requise pour entériner ce nouveau paramétrage. Au-delà de cette fenêtre, les paramètres par défaut de votre convention de compte reprennent leurs droits automatiquement.

Quels sont les frais pour un virement instantané au Crédit Agricole ?

La tarification n'est pas uniforme et dépend étroitement de l'offre de compte dont vous disposez actuellement. Pour les détenteurs de l'offre EKO ou Globe-Trotter, ce service est souvent inclus sans surcoût, favorisant ainsi l'adoption du virement en moins de 10 secondes. En revanche, pour les comptes classiques, une commission fixe avoisinant 0,50 euro ou 1 euro par transaction est fréquemment appliquée par la banque. Il est crucial de noter que certains virements entrants sont gratuits, alors que l'émission reste payante. Vérifiez toujours votre guide tarifaire régional pour ne pas avoir de surprise sur votre relevé de fin de mois.

Pourquoi mon virement instantané est-il refusé malgré un solde suffisant ?

Un solde créditeur ne garantit en rien le succès de l'opération si le plafond de sécurité virement est atteint. Les algorithmes anti-fraude analysent en temps réel la cohérence de l'envoi avec vos habitudes de consommation habituelles. Si vous envoyez soudainement 10 000 euros vers un pays étranger alors que vous ne dépassez jamais 200 euros, le système bloquera l'ordre. Mais il se peut aussi que la banque du destinataire ne soit simplement pas encore raccordée au réseau SEPA Instant. Dans ce cas, l'option n'est même pas proposée ou échoue lamentablement lors de l'initialisation.

Le verdict de l'expert : une liberté sous haute surveillance

Le virement instantané au Crédit Agricole est une avancée technologique indéniable, mais elle reste bridée par une prudence bancaire parfois excessive. On se retrouve trop souvent face à une interface rigide qui privilégie la protection contre le vol au détriment de la fluidité utilisateur. Cette limite de 15 000 euros est une barrière psychologique et technique qui semble de plus en plus obsolète face à l'inflation et aux besoins des professionnels. Si vous voulez vraiment maîtriser votre argent, ne subissez pas les plafonds par défaut et imposez vos besoins à votre conseiller. La banque doit rester un outil de gestion, pas une cage dorée pour vos économies. Bref, l'instantanéité n'est utile que si elle est réellement accessible quand l'urgence l'exige.