Les fondamentaux des plafonds de ressources HLM

Les plafonds de ressources HLM constituent le cœur du système d'attribution des logements à loyer modéré. Ils reposent sur les revenus fiscaux de référence (RFR) de l'année N-2, déclarés à l'administration fiscale. L'État publie ces barèmes chaque année via un arrêté, actualisé pour tenir compte de l'inflation et des évolutions démographiques. En 2023, les plafonds ont augmenté de 4,8 % en moyenne, passant de 26 700 € à 27 980 € pour une personne seule en zone 1.

Le calcul intègre tous les membres du foyer fiscal : conjoints, enfants à charge, et même ascendants sous certaines conditions. Pas de surprise, les aides comme les APL (Aides Personnalisées au Logement) n'entrent pas en ligne de compte pour ce seuil, mais influencent le loyer effectif. Les plafonds varient selon les catégories de logements : PLAI (très sociaux), PLUS et PLS (intermédiaires). Priorité aux plus modestes pour les premiers.

Une précision technique : le RFR divisé par le nombre d'unités de consommation (UC) du foyer donne une base, mais les plafonds sont des montants forfaitaires absolus. Cela évite les distorsions pour les grandes familles.

Comment calculer précisément le salaire maximum pour HLM ?

Pour évaluer votre salaire maximum HLM, partez de votre avis d'imposition N-2. Additionnez les RFR de tous les occupants du futur logement. Comparez au barème zonal correspondant à la commune visée. Exemple concret : en zone A (Grand Paris), un couple avec un enfant voit son plafond fixé à 41 200 € pour un T3. Utilisez le simulateur officiel sur demande-logement-social.gouv.fr pour une estimation immédiate.

Les revenus pris en compte incluent salaires, pensions, allocations familiales, mais excluent les bourses étudiantes ou aides au handicap temporaires. Attention aux majorations : +38 % pour une personne seule avec enfant, jusqu'à +200 % pour familles nombreuses. En 2024, les plafonds PLAI exigent 20 à 30 % de revenus en moins que les PLS.

Le processus ? Déclarez en ligne, joignez les justificatifs fiscaux. Délai moyen d'attente : 12 mois en province, 5 ans à Paris. Une astuce : anticipez N-3 si N-2 est atypique, via une déclaration rectificative motivée.

Ça dépend de votre situation patrimoniale aussi ; un bien immobilier détenu peut disqualifier même sous le plafond.

Les plafonds HLM par zone géographique décryptés

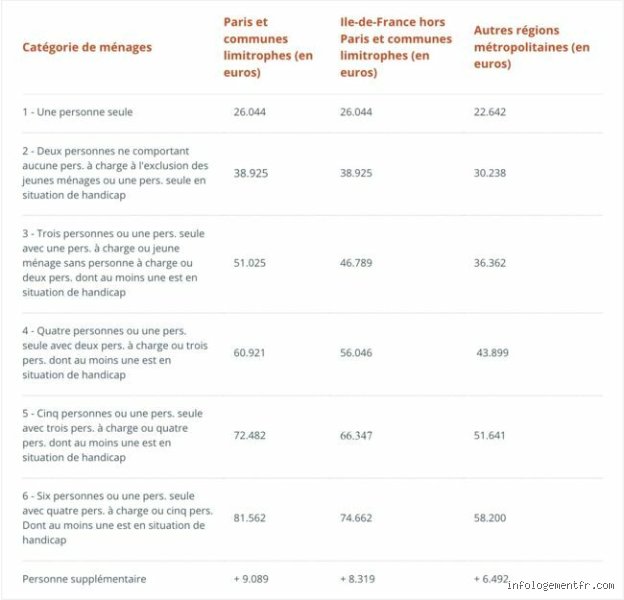

La France divise en huit zones pour adapter les plafonds ressources HLM au coût de la vie. Zone Abis (Paris 1er-20e) impose les seuils les plus élevés : 32 500 € pour couple sans enfant en 2024. Zone C (rural profond) descend à 22 000 € pour le même profil, soit 32 % de moins. B1 et B2 équilibrent avec des écarts de 15 % intra-zone.

Pourquoi cette variation ? Loyer médian parisien à 18 €/m² contre 8 € en province. Les arrêts du Conseil d'État de 2021 ont forcé Action Logement à raffiner ces zonages, intégrant 1 200 communes en tension. Résultat : un foyer en zone A gagne 5 000 € de plafond supplémentaire par rapport à B1.

En chiffres : pour T2 famille monoparentale, Abis 35 800 €, A 33 200 €, B1 29 500 €, jusqu'à 24 000 € en C. Vérifiez votre commune sur le site de la DHUP.

Facteurs décisifs qui font varier votre plafond HLM

Composition familiale prime : chaque enfant ajoute 40 à 50 % au seuil. Personne seule : base 100 %. Deux adultes : 140 %. Enfant handicapé : +30 % systématique. Les plafonds s'affinent par déciles de surface : T1 à T5, avec +10 % par pièce supplémentaire.

Revenus exceptionnels ? Amortissez sur deux ans si justifié (perte d'emploi documentée). Les étudiants paient sur leurs propres RFR, souvent sous 10 000 €, accédant facilement aux résidences CROUS-HLM hybrides. Pour seniors, déduction des frais médicaux hors assurance maladie.

Une micro-digression : les DOM-TOM suivent des barèmes spécifiques, gonflés de 50 % pour coût de construction, mais avec quotas limités à 40 % du parc locatif.

Les études de l'INSEE montrent que 60 % des demandeurs dépassent les plafonds en zone tendue, forçant vers le locatif privé aidé.

Pourquoi les catégories de logements HLM changent le salaire admissible

PLAI cible les 20 % les plus modestes : plafonds 70 % des PLS. En zone 3, PLAI personne seule à 18 500 € contre 26 500 € PLS. Les PLS, financés par VEFA privés, tolèrent jusqu'à 120 % du médian communal. Résultat : 35 % des attributions PLS vont à des ménages supérieurs aux seuils intermédiaires.

La méthode PLS domine en production neuve (55 % des mises en chantier 2023), car plus accessible financièrement pour les bailleurs. Les données SRU indiquent que les maires assouplissent pour atteindre 25 % de logements sociaux. Comparaison : un salaire de 35 000 € ouvre PLS B1, mais ferme PLAI partout.

Provocation mesurée : le PLAI reste un mirage pour beaucoup, avec seulement 15 % des stocks disponibles annuellement.

Comparaison HLM vs autres dispositifs locatifs aidés

Face aux HLM, le locatif intermédiaire (LLI) via ANAH accepte jusqu'à 50 000 € RFR en zone A pour T3, contre 42 000 € HLM. Coût : loyers 12-15 €/m² vs 8-10 € HLM. Les PASS (Prêts aidés) plafonnent à 4 000 €/mois revenus, mais sans garantie sociale.

En chiffres : HLM couvre 4,8 millions logements (17 % parc), LLI seulement 200 000 unités. Efficacité ? HLM économise 30 % sur loyer net après APL (CAF stats 2023). Pour hauts revenus relatifs, le Pinel locatif privé offre abattement fiscal, mais loyers 20 % supérieurs.

Les APL HLM montent à 350 €/mois pour T2 parisien, rendant l'accès viable jusqu'au plafond max.

Erreurs courantes et conseils pour réussir votre demande HLM

Erreur n°1 : ignorer N-2. Un bonus 2022 disqualifie pour 2024. Solution : demandez commission d'attribution pour dérogation (réussie dans 12 % cas, Adil data). N°2 : omettre conjoints séparés fiscalement ; addition obligatoire.

Conseil pro : multipliez les demandes par OPH différents, car files d'attente autonomes. Priorisez PLS si proche du plafond. Vérifiez éligibilité via numéro unique, inscrit en 48h.

Car oui, l'État adore compliquer les choses simples – une phrase ironique pour un système où 1,2 million de demandes actives se heurtent à 100 000 attributions annuelles.

Anticipez : constituez dossier complet (3 derniers bulletins, IFU, CAF). Taux de rejet initial : 25 % pour pièces manquantes.

FAQ : Réponses directes sur le salaire maximum pour HLM

Quel est le salaire maximum pour HLM en 2024 zone 1 ?

Pour personne seule : 27 980 € RFR. Couple : 37 200 €. Famille 4 pers : 58 500 €. Ces chiffres, issus de l'arrêté du 29 décembre 2023, s'appliquent aux demandes 2025 basées sur 2023.

Combien de temps pour obtenir un HLM sous le plafond ?

3 ans en moyenne nationale, 7 ans Île-de-France. Accéléré pour DALO (Droit Au Logement Opposable) si urgence prouvée : 18 mois délai judiciaire.

Pourquoi mon salaire sous plafond est refusé pour HLM ?

Manque de contingents disponibles (70 % motifs). Ou patrimoine excessif (>30 000 €/UC). Recours : Médiateur HLM en 2 mois.

Conclusion : Maîtrisez les plafonds pour conquérir votre HLM

Le salaire maximum pour HLM n'est pas figé ; il s'adapte à votre vie, votre ville et l'année fiscale. Avec des plafonds 2024 en hausse de 5 %, l'accès s'élargit légèrement, mais la tension persiste en métropole. Priorisez simulateurs officiels, anticipez déclarations et ciblez PLS pour flexibilité. Si vous frôlez le seuil, explorez LLI ou copropriété aidée. En fin de compte, une préparation rigoureuse transforme une attente interminable en clé de chez vous. Les 4,5 millions de locataires HLM actuels prouvent que c'est jouable, avec persévérance.