La réalité fiscale derrière l'abattement automatique et la quête du reçu perdu

On s'imagine souvent, à tort, qu'il existe une zone grise, une sorte de "poche magique" où l'administration fiscale fermerait les yeux sur quelques centaines d'euros déclarés au doigt mouillé. C'est faux. En France, le système repose sur une logique binaire. Soit vous acceptez l'abattement forfaitaire de 10 %, qui est justement conçu pour couvrir toutes vos dépenses professionnelles courantes sans que vous ayez à sortir le moindre ticket de caisse, soit vous basculez dans l'arène des frais réels. Le truc c'est que, dès l'instant où vous choisissez la seconde option, la charge de la preuve vous incombe totalement. Or, la loi est d'une rigidité de fer sur ce point. Mais alors, pourquoi tout le monde cherche-t-il ce fameux montant déductible sans preuve ? Parce que la complexité des frais de repas et de déplacement laisse entrevoir des failles.

Le confort du forfait de 10 % face au casse-tête administratif

Pour la plupart d'entre nous, l'abattement de 10 % est une bénédiction. Il ne nécessite aucun papier, aucune boîte à chaussures remplie de factures jaunies, rien. C'est une déduction automatique qui s'applique sur vos traitements et salaires, avec un minimum de 495 euros par membre du foyer fiscal. Si vos frais réels sont inférieurs à ce seuil, ne cherchez pas plus loin, vous perdriez votre temps. À ceci près que pour certains gros rouleurs ou ceux qui ont des loyers doubles pour raisons professionnelles, le calcul change la donne. Reste que la simplicité a un prix : celui de ne pas pouvoir aller au-delà d'un plafond annuel fixé à 14 171 euros, une somme déjà coquette mais vite atteinte pour les hauts revenus.

L'illusion de la tolérance administrative sur les petites sommes

On entend parfois parler d'une tolérance pour les dépenses inférieures à 30 euros. Une légende urbaine tenace \! Le fisc n'a jamais écrit nulle part qu'il validait des déductions sans preuve sous prétexte que le montant est dérisoire. Pourtant, dans la pratique, les contrôleurs ne vont pas vous harceler pour un ticket de parking de 2 euros égaré lors d'un déplacement à Lyon en plein mois de novembre. Là où ça coince, c'est quand ces "petites sommes" s'accumulent pour former un montant global suspect. Je pense sincèrement que compter sur la mansuétude du fisc est une stratégie perdante sur le long terme. On est loin du compte si l'on imagine que l'absence de reçus peut être compensée par une simple bonne foi lors d'un examen de situation personnelle.

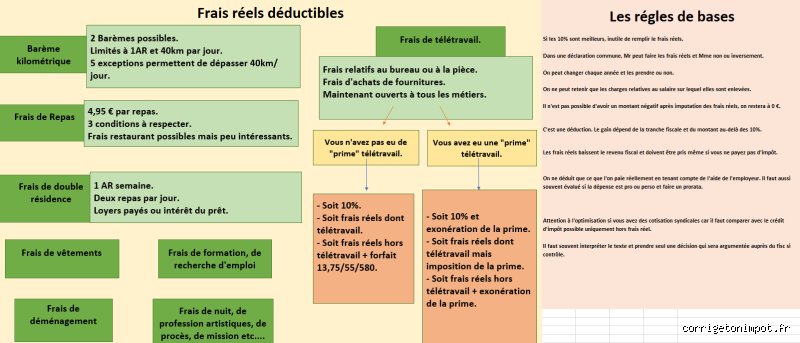

Le barème kilométrique : l'exception qui confirme la règle du sans reçu

S'il existe un domaine où le montant déductible de vos impôts sans reçus de carburant est codifié, c'est bien celui des trajets domicile-travail. En utilisant le barème kilométrique de l'administration, vous n'avez pas besoin de fournir les tickets de station-service. C'est l'un des rares espaces de liberté. Mais attention, cela ne signifie pas "sans aucune preuve". Vous devez être capable de justifier la réalité des trajets (contrat de travail, adresse de résidence) et la puissance fiscale du véhicule (carte grise). Résultat : vous déduisez des frais de carburant, d'entretien et d'assurance sans conserver chaque facture de garage, car tout est englobé dans le tarif au kilomètre.

Comment calculer son avantage sans accumuler les factures de pompe

Imaginez un salarié qui parcourt 40 kilomètres par jour pour se rendre dans son bureau à Nantes avec une voiture de 5 CV. Sur une année de 210 jours travaillés, cela représente 8 400 kilomètres. En appliquant le barème, il peut déduire un montant significatif sans jamais avoir gardé un seul reçu de chez Total ou Carrefour. Pour l'année fiscale 2024, le barème est revalorisé pour coller à l'inflation. C'est une mécanique de précision. Sauf que, si vous dépassez les 80 kilomètres aller-retour quotidiens, l'administration exigera une justification particulière sur l'éloignement de votre domicile. D'où l'importance de garder une trace de votre organisation de vie plutôt que de vos pleins d'essence.

Le cas particulier des frais de repas : le forfait qui sauve la mise

C'est ici que l'on trouve le vrai montant déductible sans reçu précis de restaurant. Si vous ne disposez pas de cantine sur votre lieu de travail et que vous ne pouvez pas rentrer déjeuner chez vous, l'administration vous autorise à déduire un forfait de 5,20 euros par repas pour 2023. Pas besoin de ticket pour prouver que vous avez mangé un sandwich. Par contre, si vous voulez déduire davantage (le coût réel de votre repas moins les 5,20 euros que vous auriez de toute façon dépensés chez vous), là, le reçu devient obligatoire. On n'y pense pas assez, mais sur une année, ce petit forfait journalier peut représenter plus de 1 100 euros de déduction "aveugle". C'est une niche fiscale du quotidien, souvent sous-estimée par ceux qui craignent le contrôle.

Les frais de bureau et le télétravail : les nouvelles règles du jeu

Depuis la démocratisation du travail à distance, la question du montant déductible sans reçus s'est déplacée vers la chambre d'amis transformée en bureau. Pour simplifier la vie des contribuables, l'administration a mis en place des forfaits globaux. Si votre employeur vous verse une allocation de télétravail, celle-ci est exonérée d'impôt dans la limite de 2,60 euros par jour de télétravail, soit environ 57,20 euros par mois. Mais si vous choisissez les frais réels, vous pouvez déduire ce même montant forfaitaire sans produire de factures d'électricité ou d'internet. Est-ce suffisant ? Honnêtement, c'est flou pour beaucoup de ménages dont la facture énergétique a explosé.

Le forfait télétravail : une option sécurisée mais limitée

Le montant annuel exonéré ou déductible est plafonné à 606,32 euros pour l'année 2023. C'est le prix de la tranquillité. Vous cochez la case, et personne ne viendra vous demander combien de kilowatts a consommé votre ordinateur ou si votre box internet est une offre fibre premium. Mais (car il y a toujours un mais), si vous estimez que l'occupation de votre bureau à domicile coûte plus cher en loyer, chauffage et taxes, vous devrez repasser au régime des frais réels stricts. Et là, fini la plaisanterie : il faudra sortir le mètre ruban pour calculer la surface au prorata et conserver chaque quittance de loyer. On voit bien que le système pousse à l'utilisation des forfaits pour désengorger les services fiscaux.

Matériel informatique et petites fournitures : la zone de danger

Peut-on déduire l'achat d'un clavier ou d'une souris sans facture ? Non. Absolument pas. Même si l'objet coûte 15 euros à la Fnac. Cependant, il existe une règle de tolérance pour les matériels dont la valeur unitaire est inférieure à 500 euros hors taxes : ils peuvent être déduits en une seule fois l'année de l'achat, au lieu d'être amortis sur plusieurs années. Mais le reçu reste le roi de la procédure. Sans lui, votre déduction sera systématiquement rejetée en cas de vérification. J'ai vu des dossiers entiers s'écrouler pour quelques cartouches d'encre dont la preuve d'achat avait été jetée par mégarde. Bref, sur le matériel, le sans reçu est une chimère pure et simple.

Stratégies comparatives : quand abandonner les justificatifs devient rentable

Choisir entre les 10 % et les frais réels sans reçus complets ressemble parfois à un pari risqué. La comparaison est vite faite : si vous gagnez 30 000 euros par an, votre abattement automatique est de 3 000 euros. Pour battre ce chiffre avec des frais réels sans avoir tous vos reçus, vous devrez compter sur le barème kilométrique et le forfait repas. Si vous habitez à 5 kilomètres de votre travail, vous n'atteindrez jamais les 3 000 euros. Dans ce cas, la question du montant déductible sans reçu ne se pose même pas : restez au forfait de 10 %. C'est l'option la plus rentable et la moins stressante.

Le profil type du gagnant des frais réels "light"

Qui sont ceux qui ont intérêt à gratter chaque euro sans pour autant crouler sous la paperasse ? Ce sont principalement les salariés habitant à plus de 20 kilomètres de leur entreprise et qui ne disposent pas de restaurant d'entreprise. Pour eux, le cumul du barème kilométrique (qui ne nécessite pas de tickets d'essence) et du forfait repas de 5,20 euros par jour (qui ne nécessite pas de tickets de caisse) devient une arme redoutable. Pour un trajet de 50 km par jour, on dépasse rapidement les 4 000 euros de déduction annuelle. Et tout cela, avec un minimum de justificatifs à conserver, seulement quelques attestations employeur et la carte grise du véhicule. C'est là que l'optimisation devient intelligente.

L'ironie du système : plus vous gagnez, moins le sans reçu suffit

Il y a une certaine ironie à constater que le système protège les petits revenus via l'abattement plancher, tout en plafonnant sévèrement ceux qui voudraient déduire de gros frais sans preuves. Pour un cadre supérieur gagnant 150 000 euros, l'abattement de 10 % est bloqué à 14 171 euros. S'il a des frais de représentation énormes, des voyages constants ou des doubles résidences, il ne pourra jamais s'appuyer sur des montants forfaitaires pour couvrir ses dépenses réelles. Le fisc exige alors une précision chirurgicale. Ça divise les spécialistes, mais certains conseillers fiscaux affirment qu'au-delà d'un certain niveau de dépenses, la gestion des reçus devient un emploi à mi-temps nécessaire pour ne pas se faire plumer par l'administration.

Le mirage de la déduction forfaitaire : ces erreurs qui font trembler votre avis d'imposition

Croire que l'administration fiscale ferme les yeux par simple bonté d'âme relève d'un optimisme presque poétique. Le problème réside souvent dans la confusion entre l'absence de facture papier et l'absence totale de preuve de paiement. Déduire des frais réels sans posséder le moindre justificatif constitue un sport de haut niveau où le contribuable finit généralement au tapis. Beaucoup s'imaginent encore que le passage aux 10 % de frais professionnels dispense de toute rigueur pour les montants supérieurs. Or, la tolérance pour les petits frais de bouche ou les menues fournitures ne signifie pas un chèque en blanc pour gonfler vos charges fictivement.

L'illusion du forfait kilométrique sans carnet de bord

L'erreur la plus coûteuse concerne les déplacements. Vous pensez pouvoir déclarer 5 000 kilomètres sur la seule base de votre bonne foi ? Sauf que le fisc exige une cohérence millimétrée entre votre domicile, votre lieu de travail et le calendrier annuel. Sans un agenda précis ou des factures d'entretien mentionnant le kilométrage, votre déduction sans reçus physiques pour l'essence devient une cible prioritaire. La distance parcourue doit être corrélée à la puissance fiscale du véhicule, une donnée chiffrée que l'ordinateur de Bercy croise en une fraction de seconde.

Le piège des repas pris à domicile

Certains tentent de déduire des frais de repas alors qu'ils disposent d'une cuisine fonctionnelle à deux pas de leur bureau. Mais la règle est limpide : seuls les frais excédentaires sont déductibles. Si vous ne pouvez pas rentrer chez vous, la part dépassant 5,35 euros (valeur 2024) est déductible jusqu'à un plafond précis. Prétendre déduire le montant total sans garder une trace de l'impossibilité de retour est une stratégie suicidaire. Autant le dire, cette zone grise attire les foudres des contrôleurs comme un aimant.

La confusion entre frais de réception et cadeaux personnels

Inviter un client sans conserver le nom du convive sur l'addition ? C'est le redressement assuré. La jurisprudence exige que l'intérêt de l'entreprise soit manifeste. On ne déduit pas un déjeuner dominical sous prétexte qu'on a brièvement évoqué un contrat entre deux verres de vin. (Une pratique pourtant courante, avouons-le). Le fisc scrute la récurrence de ces départs de trésorerie qui ressemblent étrangement à des avantages en nature déguisés.

Stratégie de l'ombre : l'usage des relevés bancaires comme preuve de substitution

Peu de gens le savent, mais le relevé de compte bancaire peut sauver une mise en demeure. À ceci près que ce document n'est pas une facture. Il atteste de la réalité du flux financier, pas de la nature exacte de la prestation. Si vous avez égaré un ticket de 45 euros pour des fournitures de bureau, la ligne de débit sur votre compte pro constitue un début de preuve solide. Résultat : l'administration peut se montrer clémente si la dépense reste proportionnelle à votre chiffre d'affaires. Ne comptez pas sur cette astuce pour des montants de plusieurs milliers d'euros, car la précision des frais professionnels déductibles reste le maître-mot du Code général des impôts.

La validation par la cohérence statistique

Le fisc utilise des logiciels de data mining pour repérer les anomalies dans votre secteur d'activité. Si la moyenne des frais de déplacement de vos confrères est de 12 % et que vous affichez 28 % sans justificatifs, l'alerte rouge s'allume. Le conseil d'expert est simple : maintenez un ratio de dépenses cohérent avec votre nomenclature Insee. Une déduction "aveugle" réussie est une déduction qui se fond dans la masse. La discrétion statistique est votre meilleure alliée face à un algorithme qui ne connaît pas l'empathie.

Questions fréquentes sur les déductions fiscales simplifiées

Peut-on déduire les frais de télétravail sans présenter de factures d'électricité ?

Le fisc autorise une déduction forfaitaire de 2,70 euros par jour de télétravail en 2024, dans la limite annuelle de 607,20 euros, sans que vous n'ayez à produire de justificatifs de consommation. Cette somme couvre globalement les frais de connexion, de chauffage et d'électricité liés à votre activité professionnelle à domicile. Cependant, si vos dépenses réelles excèdent ce plafond, le passage aux frais réels impose de conserver chaque facture détaillée pendant trois ans. Est-ce vraiment rentable de s'épuiser à scanner des tickets de 15 euros pour gagner quelques dizaines d'euros de réduction ? La réponse dépend uniquement de votre patience administrative.

Existe-t-il une limite de montant pour les petits frais non justifiés ?

Officiellement, chaque euro déduit doit pouvoir être justifié, mais dans la pratique, une tolérance existe pour les dépenses inférieures à 30 ou 40 euros si elles sont isolées. L'administration fiscale ne va pas déclencher une procédure lourde pour un achat de cartouches d'encre dont le ticket a fini dans la machine à laver. Mais restez vigilant, car l'accumulation de ces petites sommes peut rapidement atteindre 500 ou 1 000 euros sur une année fiscale. Car c'est bien la répétition du manque de rigueur qui finit par trahir une volonté manifeste d'évasion fiscale aux yeux du vérificateur.

Comment prouver mes frais de double résidence sans reçus de loyer ?

La situation de double résidence est une exception notable où la preuve peut être apportée par un faisceau d'indices extérieurs au simple reçu. Vous pouvez produire votre contrat de bail initial, vos abonnements de transport ferroviaire ou même des témoignages de voisins pour attester de l'occupation effective du logement. Reste que le montant du loyer doit correspondre strictement aux prix du marché local pour ne pas être requalifié en libéralité. La déduction sans reçu papier est ici possible si la matérialité de votre situation géographique est indiscutable par d'autres moyens officiels. Bref, la preuve est libre tant qu'elle est crédible.

Trancher le débat : la fin de l'impunité pour les déductions fantômes

Le temps où l'on pouvait gonfler ses charges sans crainte est définitivement révolu à l'ère de la facturation électronique généralisée. Prétendre déduire des sommes significatives sans laisser de trace numérique ou physique est une insulte à l'intelligence des systèmes de contrôle actuels. Il faut arrêter de voir le fisc comme une vieille dame croulant sous les dossiers papier. Optimiser sa fiscalité demande aujourd'hui une discipline de fer et une numérisation systématique de la moindre dépense. Ceux qui misent sur le flou artistique finiront par payer le prix fort, majorations de 10 % ou 40 % incluses. La liberté fiscale s'achète avec des preuves, pas avec des excuses.