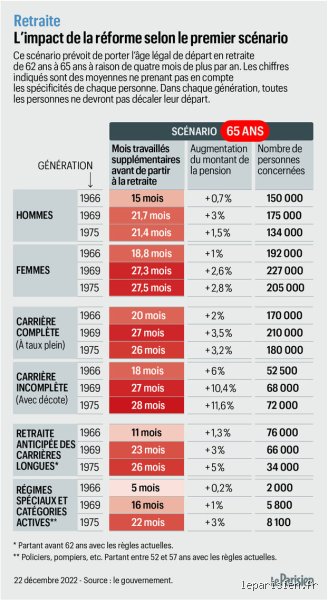

L'âge de 65 ans, une frontière psychologique devenue un pivot technique pour votre pension

Pendant des décennies, on voyait les 65 ans comme le terminus absolu, l'instant où, quoi qu'il arrive, on décrochait le gros lot du taux plein. Le truc c'est que la réforme de 2023 a sérieusement brouillé les pistes en décalant l'âge légal à 64 ans. Alors, pourquoi tout le monde continue de fixer cet horizon des 65 ans avec autant d'insistance ? Simplement parce que pour beaucoup, c'est là que se joue la bataille contre la décote, ce rabotage définitif qui vous punit si vous n'avez pas vos 172 trimestres de cotisation.

La fin de la décote, un soulagement pour les carrières hachées

Il faut bien comprendre que si vous avez eu des trous dans votre parcours — chômage non indemnisé, années sabbatiques ou expatriations foireuses — atteindre 65 ans ne vous garantit pas le taux plein automatique (il faut 67 ans pour cela sans avoir tous ses trimestres). Mais, et c'est là où ça coince souvent dans l'esprit des futurs retraités, attendre 65 ans permet de se rapprocher d'un ratio de liquidation bien plus avantageux. On est loin du compte si on part à 64 ans avec un manque criant de trimestres, car la sanction financière est viagère. C'est un peu comme quitter une table de poker alors que vous venez de toucher une main correcte : c'est risqué. Mais est-ce vraiment rentable de rester un an de plus ?

Le cas particulier des mères de famille et l'impact de la réforme

On n'y pense pas assez, mais la nouvelle surcote parentale change la donne pour les femmes ayant élevé des enfants. Désormais, si vous avez vos 172 trimestres à 63 ans, chaque trimestre travaillé entre 63 et 64 ans peut déclencher une hausse de votre future pension. Résultat : arriver à 65 ans avec ce bonus peut transformer une retraite médiocre en un revenu décent. (Il reste que ce dispositif est complexe et demande une vérification minutieuse de votre relevé de carrière sur le site de l'Assurance Retraite).

Comment le mécanisme de la surcote fait grimper le curseur financier après 64 ans

Entrons dans le dur du sujet technique. Si vous avez déjà validé tous les trimestres requis pour le taux plein avant d'atteindre l'âge légal, rester en poste devient une stratégie d'investissement pur. C'est ce qu'on appelle la surcote. Pour chaque trimestre civil accompli après l'âge légal et au-delà de la durée d'assurance requise, votre pension de base augmente de 1,25%. Autant le dire clairement : faire une année pleine de "rab" à 65 ans au lieu de 64 ans, c'est s'offrir une augmentation définitive de 5% sur la part de base de sa retraite. Sur une pension de 1500 euros, ce n'est pas négligeable, surtout quand on sait que l'inflation ne fait pas de cadeaux.

Le bonus Agirc-Arrco, le petit plus qui s'est évaporé (ou presque)

Le monde des retraites complémentaires a connu un séisme fin 2023. Le fameux malus de 10% qui frappait ceux qui partaient dès l'obtention du taux plein a été supprimé pour la plupart des assurés. Sauf que, si vous espériez une augmentation fulgurante de votre complémentaire en poussant jusqu'à 65 ans, la réalité est plus nuancée. Certes, vous accumulez plus de points. Mais le bonus de 10%, 20% ou 30% qui récompensait autrefois ceux qui décalaient leur départ de deux, trois ou quatre ans a, lui aussi, disparu pour les nouveaux retraités. Bref, on gagne en visibilité ce qu'on perd en carotte incitative.

Calculer son espérance de vie contre le gain mensuel

C'est le calcul cynique que personne n'aime faire. Si je gagne 100 euros de plus par mois en partant à 65 ans plutôt qu'à 64, combien d'années dois-je vivre pour compenser les 12 mois de pensions non perçues pendant cette année de travail supplémentaire ? En général, il faut entre 12 et 15 ans de retraite pour "rembourser" l'année de sacrifice. Je ne dis pas qu'il faut partir le plus tôt possible, mais la question de la santé et de la fatigue professionnelle doit peser autant que les simulations Excel de la CNAV.

Le rôle crucial de la moyenne des 25 meilleures années dans l'équation

On entend souvent dire que ma retraite va-t-elle augmenter à 65 ans grâce à mes derniers salaires. C'est vrai, à ceci près que le calcul se base sur la moyenne de vos 25 meilleures années de revenus, plafonnées au plafond de la Sécurité sociale (46 368 euros en 2024). Si vous finissez votre carrière avec un salaire record, cette 25ème année va venir chasser une année de début de carrière moins lucrative, souvent payée au lance-pierre ou en francs. Or, cette substitution mécanique fait monter la moyenne de référence.

L'impact du Plafond Annuel de la Sécurité Sociale (PASS)

Si vous gagnez 60 000 euros par an à 64 ans, la CNAV ne retiendra que le montant du PASS pour son calcul. Travailler jusqu'à 65 ans ne boostera votre pension de base que si votre salaire de l'année dépasse l'une de vos 25 moins bonnes années actuelles. Reste que pour les cadres, l'effet est bien plus visible sur la retraite complémentaire, où chaque euro cotisé au-delà du plafond génère des points Tranche 2, bien plus "rémunérateurs" sur le long terme.

Le piège des temps partiels en fin de carrière

Attention à la fausse bonne idée du passage à 80% à 64 ans pour tenir jusqu'à 65 ans. Si vous ne surcotisez pas sur la base d'un temps plein (une option coûteuse mais possible), vous risquez de faire entrer une année médiocre dans votre top 25. Là où ça coince, c'est que l'augmentation de la durée de cotisation globale est souvent annulée par la baisse du salaire annuel moyen. Honnêtement, c'est flou pour beaucoup de salariés qui pensent bien faire en levant le pied, alors qu'ils sabotent leur propre indexation.

La comparaison nécessaire entre prolongation et cumul emploi-retraite

Plutôt que de se demander si la pension grimpera à 65 ans en restant salarié classique, pourquoi ne pas envisager le cumul emploi-retraite intégral ? Depuis la réforme, le cumul permet de créer de nouveaux droits à la retraite. C'est une petite révolution. Imaginons : vous liquidez votre retraite à 64 ans au taux plein, puis vous retravaillez un an chez le même employeur ou ailleurs jusqu'à 65 ans. Vous touchez votre pension PLUS votre salaire. À la fin de cette année, vous demandez une seconde pension calculée sur cette année bonus.

Le match financier : travailler ou liquider ?

Le gain net est souvent spectaculaire. En restant simplement salarié, vous n'avez que la promesse d'une hausse de 5% sur votre future base. En cumulant, vous encaissez 100% de votre retraite pendant 12 mois. Certes, la seconde pension ainsi créée est plafonnée (environ 2300 euros par an maximum de gain supplémentaire), mais l'apport immédiat de trésorerie écrase souvent le bénéfice d'une simple surcote. D'où l'importance de simuler les deux scénarios avant de signer son départ.

Les limites du dispositif pour les petites retraites

Sauf que ce système de "seconde pension" ne profite qu'à ceux qui ont déjà le taux plein. Pour ceux qui courent après leurs trimestres à 65 ans, le cumul reste "plafonné", ce qui signifie que si le total pension + salaire dépasse un certain seuil, votre retraite est réduite. Là, on n'est plus du tout dans une logique d'augmentation, mais bien de maintien de niveau de vie, ce qui change radicalement la perspective pour les carrières modestes. Est-ce que ça vaut le coup de s'épuiser pour quelques miettes de cotisations supplémentaires ? Cela divise les spécialistes, mais la tendance est clairement à la prudence pour les bas salaires. Ma retraite va-t-elle augmenter à 65 ans dans ce cas ? Oui, mais de façon marginale par rapport à l'effort fourni.

Les bourdes magistrales qui plombent votre calcul de pension

Le problème avec le système français, c'est que l'on croit souvent que l'horloge biologique commande le virement bancaire. Beaucoup s'imaginent qu'une bougie de plus sur le gâteau d'anniversaire déclenche une revalorisation automatique du montant de la retraite. C'est un leurre total. Sauf que la réalité administrative, elle, se fiche de vos 65 ans si votre dossier est déjà scellé et validé. Si vous avez liquidé vos droits à 62 ou 64 ans avec une décote, atteindre l'âge de 65 ans ne supprimera jamais magiquement ce coefficient de réduction. Ma retraite va-t-elle augmenter à 65 ans simplement par l'effet du temps ? La réponse est un non catégorique pour ceux qui espéraient une correction rétroactive de leur taux de liquidation.

L'illusion de la fin de la décote au 65ème anniversaire

L'erreur la plus coûteuse consiste à confondre l'âge d'annulation de la décote et l'âge de la liquidation effective. Certes, le taux plein automatique est fixé à 67 ans pour tous, mais certains croient dur comme fer qu'une étape intermédiaire à 65 ans offre un bonus. Rien n'est plus faux. Si vous avez pris votre retraite prématurément sans vos 172 trimestres (pour les générations nées après 1965), le mal est fait. Résultat : votre pension restera amputée définitivement, à moins d'un événement législatif majeur ou d'une reprise d'activité. Autant le dire, attendre un miracle comptable sans agir sur ses cotisations relève de la pensée magique pure et simple.

Le mythe de l'alignement sur le dernier salaire

Mais ce n'est pas tout. Une autre idée reçue tenace laisse entendre que la pension grimperait pour compenser l'inflation de manière plus agressive passé un certain âge. Or, les revalorisations annuelles (souvent au 1er janvier) s'appliquent à tous les retraités, qu'ils aient 60 ou 90 ans. (Il faut bien que la solidarité nationale serve à quelque chose, non ?). Votre voisin qui fête ses 65 ans ne verra pas son pouvoir d'achat bondir plus que le vôtre. La pension de retraite de base suit les indices de prix à la consommation, point barre. On ne récompense pas la longévité par un bonus de fidélité comme dans un supermarché.

Le rachat de trimestres : l'atout caché pour gonfler la note

À ceci près que si vous n'avez pas encore franchi le pas de la liquidation, le paysage change du tout au tout. Saviez-vous que le rachat de trimestres d'études ou d'années incomplètes peut transformer une fin de carrière morose en un jackpot relatif ? C'est ici que l'expert sort de sa réserve. Investir dans ses cotisations avant 65 ans permet parfois d'atteindre ce fameux taux plein plus tôt. Car chaque trimestre manquant coûte environ 1,25 % de votre pension globale. Faites le calcul : sur vingt ans de retraite, l'opération devient rentable bien plus vite qu'on ne le pense généralement. Mais attention, le prix du rachat grimpe avec l'âge, alors n'attendez pas la veille du départ pour sortir le chéquier.

Optimiser la part complémentaire Agirc-Arrco

Il existe un levier souvent négligé qui concerne la retraite complémentaire des cadres et salariés du privé. Le système de points est d'une complexité rare, mais il offre des opportunités de majoration si l'on sait naviguer entre les lignes. Reste que la valeur du point n'est pas fixe. En décalant votre départ de quelques mois après 64 ans, vous pouvez parfois éviter des coefficients de solidarité temporaires qui grignotent 10 % de votre pension pendant trois ans. Est-ce vraiment rentable de s'acharner au travail pour quelques euros de plus par mois ? Parfois, la fatigue l'emporte sur le profit, mais pour ceux qui visent une augmentation de pension à 65 ans, le calcul mérite d'être posé sur une nappe de restaurant entre deux rendez-vous.

Questions fréquentes sur l'évolution des pensions

La surcote s'applique-t-elle si je travaille jusqu'à 65 ans ?

Oui, le mécanisme de la surcote est votre meilleur allié pour doper votre compte en banque. Dès que vous dépassez la durée d'assurance requise (par exemple 172 trimestres) et l'âge légal de 64 ans, chaque trimestre supplémentaire travaillé majore votre pension de base de 1,25 %. Si vous poussez l'effort durant une année complète après avoir atteint vos droits, votre montant de retraite augmentera de 5 % de manière définitive. Pour un cadre touchant 3 500 euros brut, cela représente un gain annuel de 2 100 euros, ce qui n'est pas négligeable. Bref, le travail après l'âge légal reste le seul moyen concret de forcer la main au destin.

Pourquoi ma pension nette a-t-elle baissé à 65 ans ?

Cela arrive plus souvent qu'on ne le croit, et l'explication réside souvent dans les prélèvements sociaux. Votre situation fiscale peut évoluer, notamment si vous ne bénéficiez plus de certaines demi-parts ou si votre Revenu Fiscal de Référence franchit un seuil de CSG. En 2024, les taux de CSG sur les retraites sont de 0 %, 3,8 %, 6,6 % ou 8,3 % selon vos ressources. Si vous passez d'une tranche à l'autre à cause de revenus annexes, votre pension nette diminuera alors que le brut reste identique. C'est l'effet ciseau classique du système français qui punit ceux qui ont trop bien épargné.

Le minimum contributif peut-il être revalorisé après le départ ?

Le minimum contributif, ce dispositif qui soutient les petites pensions de ceux qui ont tous leurs trimestres, évolue selon le SMIC. Si vous touchez déjà cette aide, votre retraite augmentera mécaniquement chaque fois que le salaire minimum est relevé par le gouvernement. Cependant, aucune révision spécifique n'est prévue au passage des 65 ans si les conditions étaient déjà remplies lors de la liquidation initiale. On parle ici de sommes modestes, souvent autour de 847 euros par mois pour une carrière complète au SMIC. Autant dire que ce n'est pas cela qui financera vos croisières autour du monde, mais cela maintient la tête hors de l'eau.

Le verdict : ne comptez pas sur l'État pour votre confort

Il faut cesser de voir l'âge de 65 ans comme une bouée de sauvetage providentielle pour votre portefeuille. La réalité est brutale : si vous n'avez pas anticipé votre stratégie de sortie avant de signer votre demande de liquidation, le système ne fera aucun geste gracieux en votre faveur. Prendre position aujourd'hui signifie accepter que la capitalisation personnelle et la gestion fine des trimestres priment sur les promesses électorales floues. La préparation de la retraite est un sport de combat comptable où l'inertie est lourdement sanctionnée. On peut déplorer cette complexité administrative, mais la subir sans broncher est une faute stratégique majeure. Votre avenir financier dépend de votre capacité à arbitrer entre temps libre immédiat et sécurité financière durable, car personne ne viendra corriger votre trajectoire une fois le premier virement effectué.