Radiographie d'un krach boursier et la paranoïa de l'année 2026

Un effondrement ne prévient pas, il s'installe d'abord dans les esprits avant de balayer les lignes de compte-titres. Quand on parle d'un marché qui déraille, on évoque généralement une baisse brutale, supérieure à 20 % des indices de référence comme le S&P 500 ou le CAC 40, sur une période de quelques jours. Sauf que cette fois, la mécanique semble grippée par des facteurs inédits. Le cocktail actuel mêle des dettes souveraines au plafond et une transition énergétique qui coûte un pognon de dingue aux entreprises traditionnelles. Les investisseurs craignent une répétition de la bulle Internet de l'an 2000. Est-ce une peur légitime ? Graphiquement, la courbe des valorisations actuelles ressemble à s'y méprendre à celle qui a précédé le grand nettoyage du tournant du siècle.

La psychologie des foules face au spectre de la récession

Le truc c'est que les marchés financiers ne tournent pas aux algorithmes froids, ils carburent à la peur et à l'avidité. Dès qu'un grand gestionnaire de fonds commence à liquider ses positions pour reconstituer sa trésorerie, la panique se propage par mimétisme. C'est l'effet moutonnier classique. On l'a vu lors des crises précédentes, la liquidité s'évapore en un clin d'œil, laissant les derniers acheteurs avec des pertes abyssales sur les bras.

Les trois déclencheurs techniques qui font trembler les portefeuilles

Là où ça coince vraiment, c'est du côté des banques centrales. Le resserrement monétaire entamé ces dernières années a laissé des traces profondes que l'on commence seulement à mesurer aujourd'hui. Les liquidités gratuites, c'est terminé. Désormais, le refinancement de la dette des entreprises du Nasdaq ressemble à un parcours du combattant, d'autant que les banques commerciales ferment le robinet du crédit face aux risques de défauts de paiement en cascade.

L'essoufflement de la bulle technologique liée à l'IA

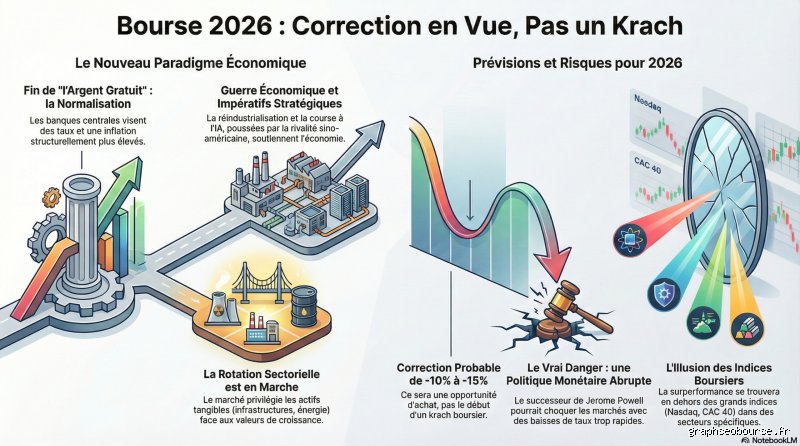

Je pense que l'arbre de l'intelligence artificielle a fini par cacher une forêt de bilans comptables médiocres. Les capitalisations boursières de Nvidia ou de Microsoft ont atteint des sommets stratosphériques, basées sur des projections de croissance qui frôlent la science-fiction. Or, la rentabilité réelle de ces technologies tarde à se matérialiser dans l'économie réelle, hors des cercles d'initiés. Quand le marché va réaliser que le retour sur investissement prendra dix ans au lieu de dix mois, la purge sera violente. Les investisseurs institutionnels ont déjà commencé à alléger discrètement leurs lignes sur ces valeurs technologiques pour se réfugier vers des actifs plus tangibles.

L'inversion de la courbe des taux d'intérêt

Cet indicateur macroéconomique n'échoue presque jamais. Lorsque les rendements des obligations à court terme dépassent ceux du long terme, le compte à rebours est lancé. C'est le cas depuis de longs mois aux États-Unis comme en Europe. Les banquiers centraux tentent de rassurer le public par des discours lénifiants, mais les salles de marché ne s'y trompent pas : la récession technique est là. Reste que la date exacte de la capitulation générale dépendra de la résilience du marché de l'emploi américain, qui donne des signes de fatigue après des années de surchauffe.

L'implosion latente de l'immobilier commercial

On n'y pense pas assez, mais les banques régionales américaines et européennes détiennent des montagnes de créances liées à des bureaux parisiens ou new-yorkais désertés depuis l'avènement du télétravail. Le taux de vacance atteint des records historiques de 18 % dans certaines métropoles. Si ces actifs doivent être dépréciés de moitié, le système bancaire subira un choc systémique majeur. Résultat : un resserrement du crédit qui pourrait être l'étincelle provoquant l'effondrement des marchés en 2026.

Pourquoi la configuration financière actuelle diffère des crises passées

Regarder le rétroviseur ne suffit plus pour anticiper la trajectoire de l'économie mondiale. La situation présente une complexité inédite en raison de la fragmentation géopolitique. Les flux de capitaux ne circulent plus librement entre l'Occident et les blocs émergents, ce qui modifie profondément la donne. La dédollarisation relative des échanges commerciaux complique la tâche de la Réserve fédérale, qui ne peut plus exporter son inflation aussi facilement qu'avant.

La montée en puissance de la gestion passive

Les ETF (Exchange Traded Funds) représentent désormais plus de 50 % des volumes échangés sur les actions américaines. Cette automatisation de l'investissement crée une distorsion massive. Tant que l'argent rentre, les plus grosses actions montent sans logique fondamentale. Mais imaginez le scénario inverse : en cas de retraits massifs, les algorithmes vendront tout sans distinction, amplifiant la baisse de manière exponentielle (une spirale infernale que les coupe-circuits des bourses mondiales auront bien du mal à endiguer).

Scénario noir contre atterrissage en douceur : les forces en présence

Ça divise les spécialistes de façon radicale. D'un côté, les cassandres prédisent un nettoyage salutaire mais douloureux, une baisse de 35 % qui remettrait les compteurs à zéro. De l'autre, les optimistes croient en un ajustement calme, une consolidation à plat où le temps ferait son œuvre sans détruire l'épargne des ménages. Honnêtement, c'est flou, car les gouvernements disposent encore de cartouches fiscales pour nationaliser indirectement les pertes si la situation devenait intenable pour les électeurs.

Le rôle tampon des fonds souverains et des montagnes de cash

Une nuance contredit l'idée reçue d'un plongeon inéluctable. Les grandes entreprises n'ont jamais eu autant de trésorerie disponible dans leurs bilans. Apple et Alphabet dorment sur des trésors de guerre qui se chiffrent en centaines de milliards de dollars. Ces géants peuvent racheter leurs propres actions pour soutenir les cours en cas de tempête boursière. Les fonds de capital-investissement disposent également d'une réserve de poudre sèche estimée à plus de 2000 milliards de dollars prêts à être déployés dès que les prix deviendront attractifs, ce qui limite le risque d'un vide d'acheteurs total comme en 1929.

Les mirages du krach boursier : ces erreurs d'analyse qui aveuglent les investisseurs

Le problème avec les prédictions de fin du monde financier, c'est qu'elles se trompent presque toujours de cible. Anticiper une baisse des actions demande une rigueur que l'émotion collective balaie souvent en un instant.

L'illusion du graphique miroir de 1929 ou 2008

Observer le passé rassure. Sauf que calquer la courbe de l'indice S&P 500 de cette année sur celle des grandes crises historiques relève de la pensée magique. Les algorithmes de haute fréquence et les injections de liquidités des banques centrales ont totalement modifié la structure des échanges modernes. Croire que l'histoire se répète à l'identique empêche de voir les risques inédits, comme la concentration extrême du marché autour de trois ou quatre géants technologiques.

Confondre la santé de l'économie réelle et la performance des indices

Une récession technique n'entraîne pas automatiquement l'effondrement des portefeuilles. Autant le dire, le marché action est une machine à actualiser les profits futurs, pas un thermomètre du chômage actuel. Des entreprises résilientes peuvent tout à fait voir leur valorisation progresser alors que le pouvoir d'achat des ménages stagne. (C'est d'ailleurs ce décalage flagrant qui nourrit la grogne sociale).

Le piège des liquidités destructrices d'opportunités

Paniquer et tout vendre pour se réfugier sur un compte d'épargne classique constitue une erreur majeure. Penser ainsi, c'est oublier l'impact silencieux d'une inflation persistante à 3% qui grignote le capital chaque jour. Reste que l'investisseur paralysé par la peur d'un grand nettoyage boursier perd souvent plus d'argent en restant à l'écart du marché qu'en subissant une correction passagère de l'ordre de 10% à 15%.

La microstructure des marchés : la véritable poudrière que personne ne regarde

Derrière les grands titres macroéconomiques se cache un mécanisme bien plus instable. Comprendre la volatilité des marchés financiers impose de se pencher sur la liquidité intra-journalière.

Le danger invisible des fonds indiciels passifs

La gestion passive a conquis le monde. Tout le monde achète les mêmes ETF, mécaniquement, sans analyser la valeur réelle des entreprises sous-jacentes. Or, ce comportement grégaire crée une distorsion colossale. Si une mauvaise nouvelle macroéconomique déclenche des ventes massives automatisées, la porte de sortie deviendra immédiatement trop étroite pour tout le monde. Résultat : une baisse qui aurait dû être un simple ajustement technique peut se transformer en véritable plongeon systémique à cause du manque de contreparties prêtes à acheter face aux algorithmes.

Mais qui a le courage de couper ses positions lorsque les indicateurs techniques virent au rouge vif ? Très peu de gens. À ceci près que les teneurs de marché, eux, n'hésiteront pas une seconde à se retirer pour protéger leurs propres bilans, laissant les particuliers face au vide. C'est ici que se situe le vrai risque d'un effondrement boursier brutal, bien plus que dans le niveau des taux d'intérêt.

Ce que vous devez savoir sur les risques financiers de cette année

La hausse des taux d'intérêt peut-elle provoquer un effondrement des marchés en 2026 ?

Une politique monétaire restrictive pèse inévitablement sur les valorisations des actifs risqués. Avec un taux directeur américain qui s'est stabilisé autour de 4,75%, le coût du crédit asphyxie les entreprises les plus endettées. Les statistiques historiques démontrent qu'un tel niveau de taux réduit les marges nettes des sociétés du CAC 40 de près de 6% en moyenne sur deux ans. Le marché a toutefois déjà intégré une grande partie de ce durcissement. Un krach total provoqué uniquement par ce facteur semble donc improbable, même si la pression sur les petites capitalisations reste maximale.

Quel rôle jouent les tensions géopolitiques actuelles sur la stabilité des indices ?

Les conflits territoriaux et les guerres commerciales fragmentent les chaînes de valeur mondiales de manière irréversible. L'imposition de nouvelles barrières douanières à hauteur de 20% sur certains composants électroniques perturbe les prévisions de croissance des entreprises technologiques. Ces tensions provoquent des pics de volatilité éphémères mais violents, souvent suivis de phases de stabilisation. Les investisseurs institutionnels ont appris à diversifier géographiquement leurs actifs pour encaisser ces chocs locaux sans liquider leurs portefeuilles globaux.

Comment protéger son capital si les marchés actions s'effondrent soudainement ?

La diversification ne consiste pas simplement à posséder plusieurs actions différentes, mais à détenir des classes d'actifs totalement décorrélées. L'or physique, les obligations d'État à court terme et l'immobilier de rendement jouent le rôle d'amortisseurs durant les tempêtes financières. Conserver une poche de liquidités représentant 15% de son patrimoine global permet de traverser la crise sans vendre à perte. Cette stratégie offre également l'opportunité de racheter des actifs de grande qualité à des prix bradés lorsque la panique atteint son paroxysme.

Faut-il craindre le grand nettoyage des indices financiers ?

La complaisance actuelle des investisseurs face aux signaux d'alerte macroéconomiques frise l'inconscience pure. Les valorisations actuelles, propulsées par une bulle technologique qui refuse de dégonfler, ne reflètent absolument pas la fragilité des bilans des entreprises moyennes. Une correction sévère d'au moins 25% n'est pas seulement probable, elle s'avère salutaire pour assainir un système dopé à la dette depuis plus d'une décennie. Prétendre que tout va bien sous prétexte que les indices majeurs frôlent leurs sommets historiques est un mensonge dangereux que la réalité des flux financiers va bientôt balayer. Préparez vos liquidités et réduisez votre levier avant que le marché ne se charge de le faire à votre place, de manière beaucoup plus douloureuse. Bref, l'heure n'est plus à l'optimisme béat, mais à la protection stratégique de vos gains.