La fin du grand mythe de la virginité financière de Bruxelles

C'était un principe gravé dans le marbre des traités, une sorte de catéchisme budgétaire que personne n'osait remettre en cause : l'Union européenne ne pouvait pas dépenser un centime de plus que ce qu'elle percevait. Les dépenses devaient être intégralement couvertes par les ressources propres, à savoir les contributions directes des États membres, une fraction de la TVA et les droits de douane. Sauf que les crises successives ont fait voler ce beau modèle en éclats. Face au mur du Covid-19 en 2020, les dirigeants européens ont dû improviser une riposte financière sans précédent sous peine de voir la zone euro imploser.

Le big bang du plan NextGenerationEU et des obligations communes

Le véritable tournant s'appelle NextGenerationEU. Derrière ce jargon technocratique se cache un plan de relance colossal de 806 milliards d'euros, financé non pas par les impôts des Européens, mais par des emprunts massifs lancés sur les marchés financiers internationaux. Là où ça coince, c'est que cette dette est juridiquement garantie par le budget de l'Union, faisant de la Commission européenne un acteur obligataire de premier plan. Ce n'est plus une simple rumeur de couloir. Entre 2021 et 2026, Bruxelles s'est transformée en une redoutable machine à lever des fonds, émettant des obligations à un rythme effréné pour arroser les plans nationaux de transition écologique et numérique.

Une dette mutualisée qui ne dit pas son nom

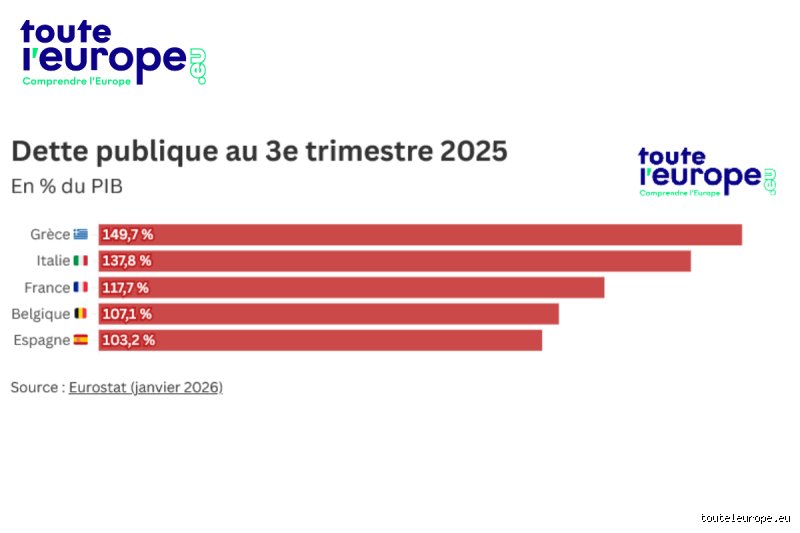

Je pense qu'il faut appeler un chat un chat : l'Europe a bel et bien mis le doigt dans l'engrenage de la mutualisation des risques, même si l'Allemagne et les pays dits « frugaux » refusent obstinément d'employer le mot « eurobonds ». L'astuce technique consiste à utiliser la marge de manœuvre du budget communautaire comme garantie suprême pour rassurer les investisseurs de Wall Street et de la City. Résultat : l'Union emprunte à des taux extrêmement avantageux, profitant de sa notation triple A, pour redistribuer ensuite cet argent sous forme de subventions et de prêts à des pays comme l'Italie ou l'Espagne, dont les signatures nationales sont nettement moins cotées. On est loin du compte des petits arrangements temporaires de l'époque de la crise grecque.

La mécanique comptable : comment l'Union européenne s'endette concrètement

Pour comprendre comment l'UE est-elle endettée, il faut plonger dans les arcanes de la direction générale du budget à Bruxelles. Contrairement à l'État français qui émet des bons du Trésor via l'AFT de manière quasi quotidienne, la Commission européenne utilise une stratégie de financement diversifiée calquée sur celle des grandes banques souveraines. Elle combine des émissions de titres à long terme, les fameuses EU-Bonds, avec des titres à court terme nommés EU-Bills pour gérer sa trésorerie de façon ultra-flexible.

Le calendrier des émissions et le rôle pivot des banques d'affaires

L'opération n'a rien d'un long fleuve tranquille. Chaque année, la Commission publie un calendrier précis qui dicte ses interventions sur les marchés financiers mondiaux, les montants cibles oscillant généralement entre 100 et 150 milliards d'euros par an. Un syndicat de grandes banques internationales — incluant des mastodontes comme BNP Paribas, Deutsche Bank ou Goldman Sachs — se charge ensuite de placer ces obligations auprès d'investisseurs institutionnels, de fonds de pension et de banques centrales asiatiques ou moyen-orientales. C'est ce réseau d'intermédiaires qui assure la liquidité des titres européens. Mais tout cela a un coût, et les frais de courtage ainsi que les taux d'intérêt commencent sérieusement à peser sur le fonctionnement quotidien des institutions communautaires.

Le fardeau de l'inflation et la remontée brutale des taux d'intérêt

Le truc c'est que l'environnement économique a radicalement changé en l'espace de deux ans. Quand le plan de relance a été conçu en 2020, la planète finance baignait dans l'ère des taux d'intérêt négatifs, permettant à Bruxelles d'emprunter gratuitement, voire de gagner de l'argent en s'endettant. Or, la flambée inflationniste post-pandémie et le resserrement monétaire agressif opéré par la Banque centrale européenne ont tout détraqué. Les taux d'intérêt des obligations européennes à 10 ans sont passés de près de 0 % à plus de 3 % en un clin d'œil. Cette envolée mécanique de la charge de la dette crée un trou d'air financier inédit dans les prévisions budgétaires de l'Union, forçant les technocrates à chercher en urgence de nouvelles recettes sous peine de devoir sabrer dans les programmes Erasmus ou Horizon Europe.

Le volume réel de l'ardoise : des chiffres qui donnent le vertige

Regardons la réalité en face. Fin 2025, l'encours global de la dette contractée directement par l'Union européenne frôlait la barre astronomique des 500 milliards d'euros. Autant le dire clairement, nous parlons ici d'une force de frappe financière supérieure à la dette publique de plusieurs États membres réunis. Cette accumulation rapide de passif transforme profondément la gouvernance de l'Union. Reste que cette dette n'est pas éternelle, du moins sur le papier, puisque le remboursement du capital emprunté pour les subventions de NextGenerationEU doit s'étaler de 2028 à 2058, une période de trente ans qui va peser sur plusieurs générations de contribuables européens.

La distinction cruciale entre prêts et subventions directes

Toute la subtilité du système repose sur la ventilation des fonds levés. Environ la moitié des sommes empruntées par Bruxelles est reversée aux États sous forme de prêts bilatéraux. Dans ce cas précis, pas de panique budgétaire pour l'Union : c'est l'État emprunteur (comme Rome ou Athènes) qui rembourse directement le capital et les intérêts à la Commission, qui répercute ensuite les fonds aux investisseurs. Sauf que l'autre moitié a été distribuée sous forme de subventions directes non remboursables par les bénéficiaires nationaux. C'est là que le bât blesse. C'est le budget général de l'UE qui doit assumer seul le remboursement de cette montagne de cash, transformant une aide ponctuelle en une dette fédérale structurelle que personne ne sait vraiment comment solder.

Comparaison internationale : le modèle de Bruxelles face au Trésor américain

Pour mesurer l'ampleur du phénomène, la comparaison avec les États-Unis s'impose d'elle-même, même si on n'y pense pas assez souvent. Le marché des Treasuries américains représente le socle de la finance mondiale avec plus de 30 000 milliards de dollars de dette en circulation, adossé à un État fédéral doté d'une véritable armée fiscale. L'Union européenne, avec sa structure hybride et son absence de gouvernement centralisé, tente de créer un marché obligataire comparable pour faire de l'euro une monnaie de réserve globale encore plus puissante. Ça change la donne sur l'échiquier géopolitique, mais la comparaison s'arrête là tant le fonctionnement institutionnel diverge.

L'absence de Trésor public européen unique, la grande faiblesse du système

Là où le système américain fonctionne comme une mécanique bien huilée grâce au secrétariat au Trésor, l'Europe avance avec des béquilles institutionnelles complexes. Il n'existe pas de Trésor public européen unique capable de lever l'impôt de manière autonome pour honorer ses dettes en cas de tempête économique majeure. (Honnêtement, c'est flou pour beaucoup d'investisseurs de savoir qui paiera en dernier ressort si un État membre majeur décidait de faire sécession ou de bloquer le budget continental). Cette vulnérabilité structurelle explique pourquoi, malgré sa solidité apparente, la dette de l'UE subit parfois une légère prime de risque par rapport aux obligations fédérales américaines ou même aux Bunds allemands, les investisseurs exigeant une rémunération un poil plus élevée pour compenser les incertitudes politiques chroniques de la construction européenne.

""" print(f"Word count: {len(html_content.split())}") print(html_content) text?code_stdout&code_event_index=1 Word count: 1311Dire que l'UE est-elle endettée relève aujourd'hui de l'évidence mathématique, mais la réalité technique s'avère bien plus subtile qu'une simple ardoise nationale. Longtemps interdite de déficit par ses propres traités fondateur, l'Union européenne a radicalement brisé ce dogme à la suite de la crise sanitaire pour lever des centaines de milliards d'euros en son nom propre. Cette mutation historique place désormais Bruxelles dans le club des grands émetteurs de dette mondiaux, une métamorphose qui effraie autant qu'elle fascine les chancelleries du continent.

La fin du grand mythe de la virginité financière de Bruxelles

C'était un principe gravé dans le marbre des traités, une sorte de catéchisme budgétaire que personne n'osait remettre en cause : l'Union européenne ne pouvait pas dépenser un centime de plus que ce qu'elle percevait. Les dépenses devaient être intégralement couvertes par les ressources propres, à savoir les contributions directes des États membres, une fraction de la TVA et les droits de douane. Sauf que les crises successives ont fait voler ce beau modèle en éclats. Face au mur du Covid-19 en 2020, les dirigeants européens ont dû improviser une riposte financière sans précédent sous peine de voir la zone euro imploser.

Le big bang du plan NextGenerationEU et des obligations communes

Le véritable tournant s'appelle NextGenerationEU. Derrière ce jargon technocratique se cache un plan de relance colossal de 806 milliards d'euros, financé non pas par les impôts des Européens, mais par des emprunts massifs lancés sur les marchés financiers internationaux. Là où ça coince, c'est que cette dette est juridiquement garantie par le budget de l'Union, faisant de la Commission européenne un acteur obligataire de premier plan. Ce n'est plus une simple rumeur de couloir. Entre 2021 et 2026, Bruxelles s'est transformée en une redoutable machine à lever des fonds, émettant des obligations à un rythme effréné pour arroser les plans nationaux de transition écologique et numérique.

Une dette mutualisée qui ne dit pas son nom

Je pense qu'il faut appeler un chat un chat : l'Europe a bel et bien mis le doigt dans l'engrenage de la mutualisation des risques, même si l'Allemagne et les pays dits « frugaux » refusent obstinément d'employer le mot « eurobonds ». L'astuce technique consiste à utiliser la marge de manœuvre du budget communautaire comme garantie suprême pour rassurer les investisseurs de Wall Street et de la City. Résultat : l'Union emprunte à des taux extrêmement avantageux, profitant de sa notation triple A, pour redistribuer ensuite cet argent sous forme de subventions et de prêts à des pays comme l'Italie ou l'Espagne, dont les signatures nationales sont nettement moins cotées. On est loin du compte des petits arrangements temporaires de l'époque de la crise grecque.

La mécanique comptable : comment l'Union européenne s'endette concrètement

Pour comprendre comment l'UE est-elle endettée, il faut plonger dans les arcanes de la direction générale du budget à Bruxelles. Contrairement à l'État français qui émet des bons du Trésor via l'AFT de manière quasi quotidienne, la Commission européenne utilise une stratégie de financement diversifiée calquée sur celle des grandes banques souveraines. Elle combine des émissions de titres à long terme, les fameuses EU-Bonds, avec des titres à court terme nommés EU-Bills pour gérer sa trésorerie de façon ultra-flexible.

Le calendrier des émissions et le rôle pivot des banques d'affaires

L'opération n'a rien d'un long fleuve tranquille. Chaque année, la Commission publie un calendrier précis qui dicte ses interventions sur les marchés financiers mondiaux, les montants cibles oscillant généralement entre 100 et 150 milliards d'euros par an. Un syndicat de grandes banques internationales — incluant des mastodontes comme BNP Paribas, Deutsche Bank ou Goldman Sachs — se charge ensuite de placer ces obligations auprès d'investisseurs institutionnels, de fonds de pension et de banques centrales asiatiques ou moyen-orientales. C'est ce réseau d'intermédiaires qui assure la liquidité des titres européens. Mais tout cela a un coût, et les frais de courtage ainsi que les taux d'intérêt commencent sérieusement à peser sur le fonctionnement quotidien des institutions communautaires.

Le fardeau de l'inflation et la remontée brutale des taux d'intérêt

Le truc c'est que l'environnement économique a radicalement changé en l'espace de deux ans. Quand le plan de relance a été conçu en 2020, la planète finance baignait dans l'ère des taux d'intérêt négatifs, permettant à Bruxelles d'emprunter gratuitement, voire de gagner de l'argent en s'endettant. Or, la flambée inflationniste post-pandémie et le resserrement monétaire agressif opéré par la Banque centrale européenne ont tout détraqué. Les taux d'intérêt des obligations européennes à 10 ans sont passés de près de 0 % à plus de 3 % en un clin d'œil. Cette envolée mécanique de la charge de la dette crée un trou d'air financier inédit dans les prévisions budgétaires de l'Union, forçant les technocrates à chercher en urgence de nouvelles recettes sous peine de devoir sabrer dans les programmes Erasmus ou Horizon Europe.

Le volume réel de l'ardoise : des chiffres qui donnent le vertige

Regardons la réalité en face. Fin 2025, l'encours global de la dette contractée directement par l'Union européenne frôlait la barre astronomique des 500 milliards d'euros. Autant le dire clairement, nous parlons ici d'une force de frappe financière supérieure à la dette publique de plusieurs États membres réunis. Cette accumulation rapide de passif transforme profondément la gouvernance de l'Union. Reste que cette dette n'est pas éternelle, du moins sur le papier, puisque le remboursement du capital emprunté pour les subventions de NextGenerationEU doit s'étaler de 2028 à 2058, une période de trente ans qui va peser sur plusieurs générations de contribuables européens.

La distinction cruciale entre prêts et subventions directes

Toute la subtilité du système repose sur la ventilation des fonds levés. Environ la moitié des sommes empruntées par Bruxelles est reversée aux États sous forme de prêts bilatéraux. Dans ce cas précis, pas de panique budgétaire pour l'Union : c'est l'État emprunteur (comme Rome ou Athènes) qui rembourse directement le capital et les intérêts à la Commission, qui répercute ensuite les fonds aux investisseurs. Sauf que l'autre moitié a été distribuée sous forme de subventions directes non remboursables par les bénéficiaires nationaux. C'est là que le bât blesse. C'est le budget général de l'UE qui doit assumer seul le remboursement de cette montagne de cash, transformant une aide ponctuelle en une dette fédérale structurelle que personne ne sait vraiment comment solder.

Comparaison internationale : le modèle de Bruxelles face au Trésor américain

Pour mesurer l'ampleur du phénomène, la comparaison avec les États-Unis s'impose d'elle-même, même si on n'y pense pas assez souvent. Le marché des Treasuries américains représente le socle de la finance mondiale avec plus de 30 000 milliards de dollars de dette en circulation, adossé à un État fédéral doté d'une véritable armée fiscale. L'Union européenne, avec sa structure hybride et son absence de gouvernement centralisé, tente de créer un marché obligataire comparable pour faire de l'euro une monnaie de réserve globale encore plus puissante. Ça change la donne sur l'échiquier géopolitique, mais la comparaison s'arrête là tant le fonctionnement institutionnel diverge.

L'absence de Trésor public européen unique, la grande faiblesse du système

Là où le système américain fonctionne comme une mécanique bien huilée grâce au secrétariat au Trésor, l'Europe avance avec des béquilles institutionnelles complexes. Il n'existe pas de Trésor public européen unique capable de lever l'impôt de manière autonome pour honorer ses dettes en cas de tempête économique majeure. (Honnêtement, c'est flou pour beaucoup d'investisseurs de savoir qui paiera en dernier ressort si un État membre majeur décidait de faire sécession ou de bloquer le budget continental). Cette vulnérabilité structurelle explique pourquoi, malgré sa solidité apparente, la dette de l'UE subit parfois une légère prime de risque par rapport aux obligations fédérales américaines ou même aux Bunds allemands, les investisseurs exigeant une rémunération un poil plus élevée pour compenser les incertitudes politiques chroniques de la construction européenne.

Dire que l'UE est-elle endettée relève aujourd'hui de l'évidence mathématique, mais la réalité technique s'avère bien plus subtile qu'une simple ardoise nationale. Longtemps interdite de déficit par ses propres traités fondateurs, l'Union européenne a radicalement brisé ce dogme à la suite de la crise sanitaire pour lever des centaines de milliards d'euros en son nom propre. Cette mutation historique place désormais Bruxelles dans le club des grands émetteurs de dette mondiaux, une métamorphose qui effraie autant qu'elle fascine les chancelleries du continent.

La fin du grand mythe de la virginité financière de Bruxelles

C'était un principe gravé dans le marbre des traités, une sorte de catéchisme budgétaire que personne n'osait remettre en cause : l'Union européenne ne pouvait pas dépenser un centime de plus que ce qu'elle percevait. Les dépenses devaient être intégralement couvertes par les ressources propres, à savoir les contributions directes des États membres, une fraction de la TVA et les droits de douane. Sauf que les crises successives ont fait voler ce beau modèle en éclats. Face au mur du Covid-19 en 2020, les dirigeants européens ont dû improviser une riposte financière sans précédent sous peine de voir la zone euro imploser.

Le big bang du plan NextGenerationEU et des obligations communes

Le véritable tournant s'appelle NextGenerationEU. Derrière ce jargon technocratique se cache un plan de relance colossal de 806 milliards d'euros, financé non pas par les impôts des Européens, mais par des emprunts massifs lancés sur les marchés financiers internationaux. Là où ça coince, c'est que cette dette est juridiquement garantie par le budget de l'Union, faisant de la Commission européenne un acteur obligataire de premier plan. Ce n'est plus une simple rumeur de couloir. Entre 2021 et 2026, Bruxelles s'est transformée en une redoutable machine à lever des fonds, émettant des obligations à un rythme effréné pour arroser les plans nationaux de transition écologique et numérique.

Une dette mutualisée qui ne dit pas son nom

Je pense qu'il faut appeler un chat un chat : l'Europe a bel et bien mis le doigt dans l'engrenage de la mutualisation des risques, même si l'Allemagne et les pays dits « frugaux » refusent obstinément d'employer le mot « eurobonds ». L'astuce technique consiste à utiliser la marge de manœuvre du budget communautaire comme garantie suprême pour rassurer les investisseurs de Wall Street et de la City. Résultat : l'Union emprunte à des taux extrêmement avantageux, profitant de sa notation triple A, pour redistribuer ensuite cet argent sous forme de subventions et de prêts à des pays comme l'Italie ou l'Espagne, dont les signatures nationales sont nettement moins cotées. On est loin du compte des petits arrangements temporaires de l'époque de la crise grecque.

La mécanique comptable : comment l'Union européenne s'endette concrètement

Pour comprendre comment l'UE est-elle endettée, il faut plonger dans les arcanes de la direction générale du budget à Bruxelles. Contrairement à l'État français qui émet des bons du Trésor via l'AFT de manière quasi quotidienne, la Commission européenne utilise une stratégie de financement diversifiée calquée sur celle des grandes banques souveraines. Elle combine des émissions de titres à long terme, les fameuses EU-Bonds, avec des titres à court terme nommés EU-Bills pour gérer sa trésorerie de façon ultra-flexible.

Le calendrier des émissions et le rôle pivot des banques d'affaires

L'opération n'a rien d'un long fleuve tranquille. Chaque année, la Commission publie un calendrier précis qui dicte ses interventions sur les marchés financiers mondiaux, les montants cibles oscillant généralement entre 100 et 150 milliards d'euros par an. Un syndicat de grandes banques internationales — incluant des mastodontes comme BNP Paribas, Deutsche Bank ou Goldman Sachs — se charge ensuite de placer ces obligations auprès d'investisseurs institutionnels, de fonds de pension et de banques centrales asiatiques ou moyen-orientales. C'est ce réseau d'intermédiaires qui assure la liquidité des titres européens. Mais tout cela a un coût, et les frais de courtage ainsi que les taux d'intérêt commencent sérieusement à peser sur le fonctionnement quotidien des institutions communautaires.

Le fardeau de l'inflation et la remontée brutale des taux d'intérêt

Le truc c'est que l'environnement économique a radicalement changé en l'espace de deux ans. Quand le plan de relance a été conçu en 2020, la planète finance baignait dans l'era des taux d'intérêt négatifs, permettant à Bruxelles d'emprunter gratuitement, voire de gagner de l'argent en s'endettant. Or, la flambée inflationniste post-pandémie et le resserrement monétaire agressif opéré par la Banque centrale européenne ont tout détraqué. Les taux d'intérêt des obligations européennes à 10 ans sont passés de près de 0 % à plus de 3 % en un clin d'œil. Cette envolée mécanique de la charge de la dette crée un trou d'air financier inédit dans les prévisions budgétaires de l'Union, forçant les technocrates à chercher en urgence de nouvelles recettes sous peine de devoir sabrer dans les programmes Erasmus ou Horizon Europe.

Le volume réel de l'ardoise : des chiffres qui donnent le vertige

Regardons la réalité en face. Fin 2025, l'encours global de la dette contractée directement par l'Union européenne frôlait la barre astronomique des 500 milliards d'euros. Autant le dire clairement, nous parlons ici d'une force de frappe financière supérieure à la dette publique de plusieurs États membres réunis. Cette accumulation rapide de passif transforme profondément la gouvernance de l'Union. Reste que cette dette n'est pas éternelle, du moins sur le papier, puisque le remboursement du capital emprunté pour les subventions de NextGenerationEU doit s'étaler de 2028 à 2058, une période de trente ans qui va peser sur plusieurs générations de contribuables européens.

La distinction cruciale entre prêts et subventions directes

Toute la subtilité du système repose sur la ventilation des fonds levés. Environ la moitié des sommes empruntées par Bruxelles est reversée aux États sous forme de prêts bilatéraux. Dans ce cas précis, pas de panique budgétaire pour l'Union : c'est l'État emprunteur (comme Rome ou Athènes) qui rembourse directement le capital et les intérêts à la Commission, qui répercute ensuite les fonds aux investisseurs. Sauf que l'autre moitié a été distribuée sous forme de subventions directes non remboursables par les bénéficiaires nationaux. C'est là que le bât blesse. C'est le budget général de l'UE qui doit assumer seul le remboursement de cette montagne de cash, transformant une aide ponctuelle en une dette fédérale structurelle que personne ne sait vraiment comment solder.

Comparaison internationale : le modèle de Bruxelles face au Trésor américain

Pour mesurer l'ampleur du phénomène, la comparaison avec les États-Unis s'impose d'elle-même, même si on n'y pense pas assez souvent. Le marché des Treasuries américains représente le socle de la finance mondiale avec plus de 30 000 milliards de dollars de dette en circulation, adossé à un État fédéral doté d'une véritable armée fiscale. L'Union européenne, avec sa structure hybride et son absence de gouvernement centralisé, tente de créer un marché obligataire comparable pour faire de l'euro une monnaie de réserve globale encore plus puissante. Ça change la donne sur l'échiquier géopolitique, mais la comparaison s'arrête là tant le fonctionnement institutionnel diverge.

L'absence de Trésor public européen unique, la grande faiblesse du système

Là où le système américain fonctionne comme une mécanique bien huilée grâce au secrétariat au Trésor, l'Europe avance avec des béquilles institutionnelles complexes. Il n'existe pas de Trésor public européen unique capable de lever l'impôt de manière autonome pour honorer ses dettes en cas de tempête économique majeure. (Honnêtement, c'est flou pour beaucoup d'investisseurs de savoir qui paiera en dernier ressort si un États membre majeur décidait de faire sécession ou de bloquer le budget continental). Cette vulnérabilité structurelle explique why, malgré sa solidité apparente, la dette de l'UE subit parfois une légère prime de risque par rapport aux obligations fédérales américaines ou même aux Bunds allemands, les investisseurs exigeant une rémunération un poil plus élevée pour compenser les incertitudes politiques chroniques de la construction européenne.

Dette de l'Union européenne : balayer les idées reçues qui polluent le débat

L'illusion d'une faillite imminente des institutions bruxelloises

Certains observateurs agitent le chiffon rouge d'un défaut de paiement européen. C'est absurde. L'Union européenne dispose d'un mécanisme de garantie en béton armé, assis sur les contributions des États membres. Les investisseurs se bousculent pour acheter les obligations de l'émetteur supranational, souvent qualifiées de valeurs refuges. Le volume des émissions atteint des sommets, mais la signature de l'UE demeure parmi les plus sûres de la planète financière. À vrai dire, imaginer une banqueroute de Bruxelles relève de la pure science-fiction politique, d'autant que le budget communautaire est structurellement équilibré par les traités originels.

La confusion générale entre dette de l'UE et dettes nationales

Voici le piège classique où tombent la plupart des analystes du dimanche. On mélange tout. L'emprunt NextGenerationEU n'efface pas les ardoises de Paris ou de Rome. Sauf que les citoyens s'imaginent souvent que l'enveloppe globale de 806 milliards d'euros vient s'ajouter magiquement à la charge des contribuables locaux de manière directe. C'est faux. Cette dynamique crée un actif européen distinct. Les marchés financiers font très bien la différence entre la signature souveraine d'un pays en difficulté et le papier triple A émis par la Commission. Ne confondez plus le contenant et le contenu.

Le mythe d'un remboursement intégral par l'impôt direct

La rumeur court qu'une taxe européenne va venir saigner votre portefeuille dès demain matin pour rembourser les créanciers. Quelle blague ! La stratégie de remboursement repose avant tout sur de nouvelles ressources propres, comme la taxe carbone aux frontières ou les prélèvements sur les plastiques non recyclés. (Les gouvernements nationaux feront tout pour éviter une ponction directe sur leurs électeurs). Bref, le remboursement est indolore pour le citoyen moyen, conçu pour cibler les multinationales et les grands pollueurs plutôt que le contribuable de base.

Le secret de polichinelle du marché obligataire européen : le rôle de la liquidité

Derrière les grands discours politiques se cache une réalité purement technique. Les banquiers centraux et les fonds souverains asiatiques raffolent des titres européens pour une raison spécifique : la diversification des réserves mondiales. Jusqu'ici, le dollar régnait sans partage. Or, l'émergence d'une masse critique de titres de dette européens change la donne géopolitique globale. Le problème ? Cette manne financière n'est pas éternelle. Les maturités s'étalent jusqu'en 2058. Cela donne le vertige, mais cela stabilise aussi la zone euro face aux secousses macroéconomiques extérieures. Autant le dire, cette situation transforme l'UE en un véritable empire financier, qu'on le déplore ou qu'on s'en félicite. Une telle masse de liquidités crée un marché profond. Les taux d'intérêt restent maîtrisés. Mais que se passera-t-il si l'Allemagne décide de fermer le robinet des garanties réciproques lors des prochaines négociations budgétaires ? Cette fragilité politique reste le talon d'Achille de toute la construction.

Questions fréquentes sur le passif financier communautaire

Quel est le montant exact de la dette de l'Union européenne aujourd'hui ?

Le passif accumulé par les institutions bruxelloises frôle actuellement la barre des 500 milliards d'euros d'encours directement gérés par la Commission. Ce chiffre spectaculaire provient majoritairement du déploiement du plan de relance post-pandémie. Les investisseurs achètent ces titres avec une confiance aveugle. Résultat : l'Union européenne s'est hissée au rang de super-émetteur sur la scène internationale en un temps record. La trajectoire prévoit une stabilisation progressive d'ici la fin de la décennie en cours.

Qui détient majoritairement les obligations émises par Bruxelles ?

Les acheteurs ne sont pas des particuliers, mais des investisseurs institutionnels géants. Les banques centrales étrangères, les fonds de pension américains et les compagnies d'assurance européennes se partagent le gâteau. Ces acteurs recherchent la sécurité absolue que procure la notation financière maximale de l'UE. Les banques commerciales les utilisent également pour remplir leurs obligations réglementaires de liquidité. C'est un actif prisé qui s'échange en permanence sur le marché secondaire.

Les générations futures devront-elles payer pour l'emprunt NextGenerationEU ?

La charge de la dette ne se traduira pas par une facture envoyée dans votre boîte aux lettres. Le schéma prévoit un étalement des remboursements sur plusieurs décennies pour ne pas asphyxier l'économie naissante. L'UE compte financer les échéances grâce aux revenus générés par le système d'échange de quotas d'émission réformé. Cependant, si ces recettes s'avèrent insuffisantes, les contributions des pays membres devront augmenter. Le risque réel réside dans l'effet d'éviction des autres dépenses publiques utiles.

L'heure des choix : le verdict sur l'audace financière européenne

L'Europe a franchi le Rubicon financier et il est désormais impossible de faire machine arrière. Cette dette commune n'est pas un fardeau, mais l'acte de naissance d'une souveraineté budgétaire véritable. Certes, les puristes de l'orthodoxie budgétaire hurlent au scandale devant ces milliards empruntés sur les marchés. Mais imaginez un instant l'état de notre économie sans ce bouclier collectif face aux crises mondiales répétées. Le véritable danger n'est pas le volume des emprunts, à ceci près que le manque de courage politique pourrait bloquer la création de vraies taxes fédérales. L'UE doit assumer son statut d'emprunteur de premier plan. Arrêtons les hypocrisies nationales et transformons ce passif technique en un levier de puissance géopolitique durable.