La réalité du marché : pourquoi la notion de facilité est purement relative

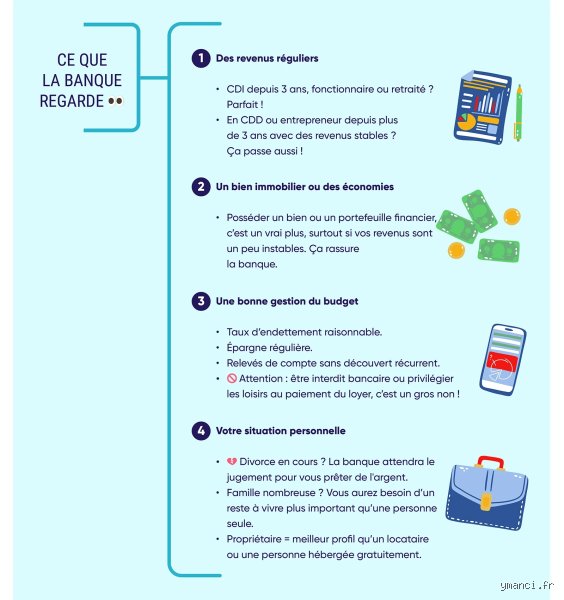

Dire que c'est facile serait mentir, prétendre que c'est impossible serait une erreur de jugement majeure. Le paysage bancaire français a subi une secousse thermique ces derniers mois, passant d'une ère d'argent gratuit à une période de sélectivité assumée. Quand on parle de solliciter un financement de 100 000 euros, on change de catégorie. Ce n'est plus le petit crédit à la consommation pour une berline d'occasion, mais on n'est pas encore dans le dossier immobilier complexe de la région parisienne. C'est un entre-deux bâtard. Or, les banquiers détestent l'entre-deux. Ils veulent des cases cochées, des garanties tangibles et surtout, une visibilité sur vos revenus qui dépasse les six prochains mois. Mais est-ce vraiment si surprenant ?

L'impact psychologique et technique de la barre des six chiffres

Franchir le seuil des 100 000 €, c'est entrer dans le radar des services de conformité de manière plus systématique. Pour la banque, ce montant représente un risque pondéré qui nécessite souvent une validation en comité de crédit local plutôt qu'une simple signature du conseiller en agence. Là où ça coince, c'est que l'analyse du risque devient granulaire. On épluche vos relevés de compte sur trois mois, on traque le moindre découvert et on calcule votre capacité d'endettement au centime près. Sauf que les critères du HCSF (Haut Conseil de Stabilité Financière) sont passés par là, verrouillant le taux d'effort à 35 %. On est loin du compte si vous espériez passer en force avec un dossier un peu "juste" techniquement.

Les piliers du dossier pour obtenir un prêt de 100 000 € sans embûches

Le Graal reste la stabilité. Mais attention, la stabilité de 2026 n'est plus celle de nos parents. Aujourd'hui, un indépendant avec trois ans de bilans impeccables et une progression de 15 % de son chiffre d'affaires annuel sera parfois mieux vu qu'un salarié en CDI dans une entreprise en pleine restructuration. Le banquier cherche des preuves de résilience. Résultat : votre apport personnel devient le juge de paix. Injecter 10 000 € ou 20 000 € dans le projet ne sert pas seulement à réduire la mensualité, cela prouve votre capacité à épargner, donc à gérer. C'est un signal envoyé au système. Sans cet effort de guerre initial, la porte a de fortes chances de rester close, ou alors à des conditions de taux qui vous feront regretter l'opération.

Le ratio d'endettement, ce couperet qui ne pardonne plus rien

On n'y pense pas assez, mais un crédit en cours pour une voiture à 300 € par mois peut flinguer votre demande de 100 000 €. C'est mathématique. Si votre revenu net est de 3 000 €, votre mensualité maximale globale ne peut excéder 1 050 €. Soustrayez votre loyer ou votre prêt immobilier actuel, et la marge de manœuvre s'évapore comme neige au soleil. Bref, le nettoyage de vos dettes satellites est un préalable non négociable. J'ai vu des dossiers refusés pour un simple petit crédit "sofa" de 50 € par mois qui faisait basculer le taux d'effort à 35,1 %. L'ordinateur de la banque est une machine binaire, elle ne connaît pas la nuance, même si votre conseiller est, lui, un être humain compréhensif.

La qualité du collatéral et les garanties demandées

Qu'allez-vous faire de ces fonds ? Pour un achat immobilier, l'hypothèque ou la caution Crédit Logement rassure. Mais si ces 100 000 € servent à financer des travaux de rénovation énergétique dans une passoire thermique, le banquier sera paradoxalement plus enclin à vous suivre, car la valeur verte du bien augmente. À l'inverse, un prêt personnel non affecté de ce montant est rarissime et extrêmement coûteux. Autant le dire clairement, sans une destination précise et justifiable, obtenir un tel montant relève de la science-fiction financière pour le commun des mortels.

Analyse des durées et des mensualités : le poids du temps

Le temps est votre allié pour la faisabilité, mais votre ennemi pour le coût total. Sur 15 ans, un prêt de 100 000 € à un taux moyen de 3,8 % génère une mensualité d'environ 730 €. C'est gérable pour un couple de cadres. Cependant, sur 10 ans, on grimpe à près de 1 000 €. La différence semble mince ? (Elle ne l'est absolument pas quand les factures d'énergie explosent en hiver). Le choix de la durée est donc le levier principal pour rendre l'emprunt "facile". En lissant sur une période plus longue, vous faites baisser le taux d'effort mécanique, ce qui permet de repasser sous les fourches caudines des algorithmes de scoring bancaire. Mais, car il y a un mais, l'assurance emprunteur sur une durée longue viendra grignoter votre budget de manière sournoise.

Le rôle méconnu de l'assurance de prêt dans l'acceptation

On se focalise sur le taux nominal, mais c'est l'assurance qui fait parfois dérailler le train. Un emprunteur de 50 ans avec un léger historique de santé verra son TAEA (Taux Annuel Effectif de l'Assurance) s'envoler, poussant le TAEG global au-dessus du taux d'usure légal. C'est le fameux effet ciseau. Là, obtenir le prêt devient une épreuve de force où il faut jongler avec la délégation d'assurance pour espérer sauver le dossier. C'est flou pour beaucoup de clients, mais c'est pourtant là que se jouent souvent les refus de crédit de dernière minute, juste avant l'édition des offres officielles.

Comparatif des sources de financement : banques vs courtiers

Faut-il aller voir sa banque historique, celle où vos parents ont ouvert votre premier Livret A en 1998, ou passer par un courtier en ligne ? La fidélité ne paie plus, ou alors très rarement. Votre banque actuelle sait tout de vous, y compris vos excès sur les sites de paris en ligne ou vos abonnements un peu trop nombreux. Un courtier, lui, présente une version "nettoyée" et optimisée de votre réalité financière à des partenaires qui n'ont pas d'affect. Le match est souvent inégal. D'un côté, une institution qui vous connaît trop, de l'autre, des prêteurs qui ne voient qu'un score de risque. Pour 100 000 €, la mise en concurrence n'est pas une option, c'est un impératif de survie financière.

L'alternative du crédit participatif ou des banques mutualistes

Reste que certaines structures, comme le Crédit Mutuel ou les Caisses d'Épargne, gardent parfois une autonomie décisionnelle locale plus forte que les grandes banques de réseau centralisées. Cela change la donne. Dans une banque mutualiste, le directeur d'agence a encore, parfois, le pouvoir de "forcer" un dossier si la relation client est ancienne et que le projet a du sens pour le territoire. C'est une nuance que les algorithmes des néo-banques ne captent pas. Mais attention, ce "privilège" se paie souvent par une obligation de souscrire à des services annexes, comme une assurance habitation ou une prévoyance dont vous n'avez pas forcément besoin immédiatement.