Quand l'administration fiscale joue avec vos nerfs : l'origine de ce calendrier couperet

Le calcul de la fiscalité locale repose sur des mécanismes archaïques. On traîne encore des bases de calcul qui datent de 1970, une époque où le minitel n'existait même pas, c'est dire l'anachronisme du système. Pour comprendre le délai légal réclamation impôt, il faut plonger dans les méandres de l'article R*196-2 du Livre des procédures fiscales. Ce texte stipule que vous disposez d'un an pour agir, mais calculé de date à date fiscale, pas civile. Reste que la plupart des contribuables confondent la date limite de paiement, souvent fixée à la mi-octobre, et la date limite de contestation. C'est là où ça coince.

Le point de départ réel du compte à rebours

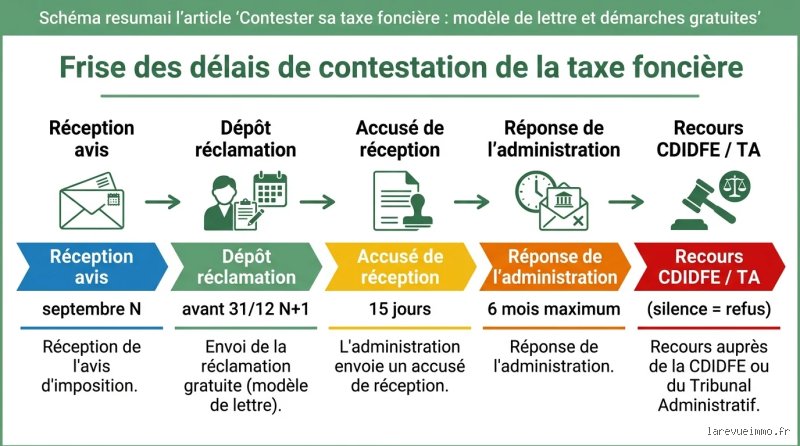

Tout commence à la date de mise en recouvrement indiquée sur votre avis. Ce n'est pas le jour où le facteur glisse le papier dans votre boîte aux lettres, ni celui de votre prélèvement automatique. Supposons que Jean-Marc, propriétaire d'un pavillon à Amiens, constate une anomalie flagrante sur son avis daté du 30 août 2025. Son délai de contestation taxe foncière court jusqu'au dernier jour de l'année suivante. Une erreur classique consiste à croire que l'on dispose de deux ans pleins. C'est faux, on est loin du compte.

Pourquoi l'administration garde le silence sur vos droits

Le fisc n'a aucun intérêt à faire de la publicité pour les voies de recours. L'an dernier, la révision des valeurs locatives a fait bondir les taxes de plus de 7% dans certaines métropoles comme Paris ou Lyon. Face à la grogne, Bercy se mure dans un mutisme technique. Les agents des finances publiques croulent sous les demandes, d'où un durcissement flagrant dans l'accueil des dossiers. Je pense franchement que le système est conçu pour décourager les particuliers, tant les formulaires ressemblent à des hiéroglyphes modernes. Autant le dire clairement, si vous ratez le coche, l'État garde votre argent, même si l'erreur de calcul vient de ses propres services.

Les subtilités techniques du délai de contestation taxe foncière selon votre profil

La règle générale s'applique à la majorité, sauf que le droit fiscal adore les exceptions qui confirment la règle. Tout bascule si vous recevez un avis rectificatif, ce qu'on appelle dans le jargon une cotisation supplémentaire impôts locaux. Là, les cartes sont rebattues.

Le cas particulier des avis tardifs ou rectificatifs

Si le centre des finances publiques s'aperçoit d'une omission et vous envoie une douloureuse surprise en mars 2026, le calendrier initial explose. Le nouveau délai d'action contre l'administration s'aligne alors sur la date de ce nouvel avis. Vous gagnez du temps. Précisément, vous aurez jusqu'au 31 décembre 2027 pour réagir. Mais attention à ne pas crier victoire trop vite. Cette extension ne concerne que la part rectifiée, pas l'impôt d'origine. C'est une nuance de taille que beaucoup oublient, d'où des rejets massifs pour cause de forclusion.

La vente du bien en cours d'année change la donne

Vous vendez votre appartement à Bordeaux le 15 mai ? L'acheteur et vous signez un accord chez le notaire pour répartir la taxe au prorata temporis, par exemple 45% pour vous et 55% pour lui. Une pratique courante. Sauf que pour le Trésor public, le seul redevable légal reste le propriétaire au 1er janvier. Si l'avis comporte une anomalie sur la valeur locative cadastrale, l'ancien propriétaire est le seul légitime pour agir. L'acquéreur ne peut rien faire directement. Cela crée des situations ubuesques où le vendeur doit porter une réclamation pour un bien qui ne lui appartient plus.

La situation critique des locaux vacants

Un logement vide de tout meuble, destiné à la location mais désespérément sans occupant pendant au moins 3 mois consécutifs, peut prétendre à un dégrèvement. Cette demande n'obéit pas tout à fait au même formalisme. On n'y pense pas assez, mais il faut prouver le caractère involontaire de la vacance. Si le prix demandé est trop élevé par rapport au marché de la location à Saint-Étienne, le fisc retoque le dossier immédiatement. Le calcul de la taxe foncière intègre cette possibilité de réduction, à condition de respecter le même horizon temporel du 31 décembre de l'année suivante.

La procédure officielle pour figer le temps administratif

Envoyer un simple mail depuis votre espace sécurisé sur le site impots.gouv.fr suffit-il à interrompre la prescription ? La réponse divise les spécialistes, mais la prudence recommande une approche plus rigoureuse.

Le choix des armes : papier ou numérique ?

Le dépôt en ligne laisse une trace horodatée, ce qui s'avère pratique pour prouver le respect du délai de contestation taxe foncière. Mais le courrier recommandé avec accusé de réception conserve ses lettres de noblesse juridiques. Pourquoi prendre des risques inutiles ? Une panne de serveur le 31 décembre à 23h50, et votre recours s'envole dans le néant numérique. Si vous choisissez la voie postale, le cachet de la Poste fait foi, un principe immuable qui protège le contribuable contre les lenteurs d'acheminement.

La rédaction de la réclamation contentieuse

Pas besoin de jargonner pendant des pages, l'essentiel réside dans la clarté des faits. Vous devez impérativement joindre une copie de l'avis d'imposition concerné. Sans cette pièce, la demande est irrecevable d'office, l'administration ne perdant pas de temps à chercher votre dossier. Il faut mentionner explicitement le motif, qu'il s'agisse d'une erreur sur la surface pondérée ou d'une mauvaise application des exonérations de taxe foncière prévues pour les contribuables modestes ou âgés. Une argumentation chiffrée, basée sur des plans ou des constats d'huissier, multiplie par trois vos chances d'obtenir gain de cause.

Les alternatives juridiques quand le délai principal est dépassé

Que faire si vous réalisez en janvier 2027 que votre taxe de 2025 était surévaluée de 40% ? Le mur de la forclusion semble infranchissable. Pourtant, il existe une issue de secours méconnue : le recours gracieux.

La demande de remise gracieuse, l'ultime recours

Ici, on quitte le terrain du droit pur pour entrer dans celui de la bienveillance administrative. Vous ne contestez plus la légalité de l'impôt, vous invoquez votre incapacité financière à payer. Le délai de prescription fiscale ne s'applique plus de la même manière car vous pouvez formuler cette demande à tout moment. Néanmoins, l'administration dispose d'un pouvoir discrétionnaire absolu. Elle peut accepter une remise totale, accorder un modeste rabais de 15%, ou rejeter purement et simplement votre requête sans avoir à se justifier longuement. C'est pile ou face.

L'erreur manifeste de l'administration : le joker de l'article L. 190

Si l'erreur provient d'une mauvaise application de la loi par le fisc lui-même, révélée par une décision de justice ou un arrêt du Conseil d'État, un nouveau mécanisme s'enclenche. Ce dispositif permet de rouvrir les droits aux réclamations sur les trois dernières années. Ce scénario reste rare, à ceci près que lorsque cela se produit, les vannes du remboursement s'ouvrent pour des milliers de contribuables simultanément. On sort alors du cadre classique du délai de contestation taxe foncière pour entrer dans le contentieux de grande envergure, une bataille souvent menée par des collectifs de propriétaires ou des avocats fiscalistes pointus.

python?code_reference&code_event_index=1 # Let's write a python script to generate the HTML content for the text based on the strict rules. # Minimum 800 words, target 1000+. # Format HTML strict, no markdown, starts with.

html_content = """Les pièges classiques qui invalident votre réclamation d'impôts locaux

L'illusion du paiement suspensif

Envoyer une lettre recommandée au fisc n'interrompt jamais l'obligation de payer. C'est le piège numéro un. Beaucoup de propriétaires pensent, de parfaite bonne foi, que contester fige la dette fiscale dans l'attente d'une réponse administrative officielle. Sauf que les comptables publics de la DGFiP n'ont que faire de vos états d'âme juridiques. Si la date limite de paiement fixée au 15 octobre ou au 20 octobre pour les télépaiements est dépassée, la machine à sanction se déclenche automatiquement. La majoration de 10% s'applique alors sans sommation sur votre avis d'imposition initial. Pour éviter cette déconvenue financière, il existe un outil : la demande de sursis de paiement, prévue par l'article L. 277 du Livre des procédures fiscales. Mais attention, ce sursis n'est pas automatique et exige souvent des garanties bancaires si le montant contesté dépasse un certain seuil. Autant le dire, payez d'abord, réclamez ensuite, vous éviterez des pénalités inutiles.

Le mythe du simple courrier d'explication sans justificatif

Rédiger une bafouille indignée sur un coin de table ne constitue pas une réclamation contentieuse d'un point de vue formel. L'administration rejette massivement les dossiers creux. Pour que votre démarche bloque le délai de contestation taxe foncière à votre avantage, le dossier doit impérativement comporter votre avis d'imposition complet, l'identification exacte de la parcelle cadastrale et surtout les preuves matérielles de l'anomalie alléguée. Vous estimez votre valeur locative cadastrale surévaluée par rapport au marché local ? Apportez des plans, des constats de commissaire de justice ou des photos des nuisances environnementales directes. Le formalisme de l'administration fiscale est une arme de dissuasion massive.

Confondre le propriétaire et le locataire dans les démarches

Qui doit agir ? La question paraît simple, le problème est qu'en pratique, la confusion règne souvent entre les redevables légaux et les occupants réels des biens immobiliers. La taxe foncière frappe exclusivement le propriétaire au 1er janvier de l'année d'imposition. Un locataire, même s'il subit indirectement la répercussion des charges ou s'il constate une erreur flagrante sur la surface de son logement, n'a aucune qualité juridique pour introduire une réclamation officielle auprès du centre des impôts fonciers. S'il tente une démarche, elle sera balayée pour défaut de qualité à agir. C'est bien au bailleur, et à lui seul, d'engager sa responsabilité administrative.

Le secret des experts : la réévaluation des coefficients de confort

Les services fiscaux calculent votre impôt sur des bases techniques datant de la loi de réforme de 1970. Une préhistoire administrative. Depuis cette époque, chaque logement est classé dans une catégorie de un à huit, assortie de coefficients correcteurs pour les éléments dits de confort. Une baignoire, un lavabo ou un raccordement au tout-à-l'égout ajoutent des mètres carrés fictifs à votre surface pondérée. Reste que l'administration met rarement à jour ces critères de façon spontanée, sauf lors d'une vente ou d'une déclaration de travaux H1. Le conseil des spécialistes consiste à exiger la copie de la fiche d'évaluation de votre bien, le fameux formulaire 6675-M, auprès du cadastre. (C'est un droit d'accès aux documents administratifs souvent ignoré du grand public). En épluchant ce document, vous découvrirez presque toujours des anomalies manifestes, comme un vide-ordures comptabilisé alors qu'il est condamné depuis quinze ans, ou un système de chauffage central d'époque surévalué. Rectifier ces coefficients obsolètes fait chuter mécaniquement la valeur locative, l'impact se répercutant positivement sur toutes les taxes futures.

Questions fréquentes sur les recours fiscaux

Quel est le délai de contestation taxe foncière pour l'année en cours ?

La règle générale impose une action rapide sous peine de forclusion définitive. Vous avez jusqu'au 31 décembre de l'année qui suit celle de la mise en recouvrement de l'impôt pour déposer votre dossier auprès de l'administration. Concrètement, pour un avis d'imposition reçu à l'automne 2025, la date limite absolue de dépôt est fixée au 31 décembre 2026. Ce délai s'applique que vous constatiez une erreur matérielle de calcul ou une mauvaise appréciation de la consistance de votre bien immobilier. Au-delà de cette échéance fatidique, l'administration est en droit de refuser d'examiner vos arguments, sauf si vous parvenez à prouver un cas de force majeure, ce qui s'avère extrêmement rare en pratique fiscale courante.

Peut-on obtenir un remboursement rétroactif sur plusieurs années ?

L'administration lâche difficilement l'argent qu'elle a déjà encaissé. Or, l'article R* 211-1 du Livre des procédures fiscales ouvre une petite lucarne magique : l'administration peut réparer ses propres erreurs de sa propre initiative ou sur demande jusqu'au 31 décembre de la quatrième année suivant celle de la mise en recouvrement en cas d'erreur de redevable ou de double emploi. Mais si le litige porte sur une mauvaise appréciation de la valeur locative par les services cadastraux, le couperet du 31 décembre de l'année suivante reste la norme stricte. N'espérez donc pas récupérer dix ans de trop-perçu fiscal en claquant des doigts.

Que faire si l'administration fiscale garde le silence après ma demande ?

Le mutisme du fisc ne signifie pas qu'il étudie votre dossier avec une bienveillance infinie. Passé un délai de six mois consécutifs à la date de réception de votre réclamation écrite, le silence de l'administration vaut rejet implicite de votre demande. C'est une règle rude. À ceci près que ce rejet muet vous ouvre immédiatement le droit de saisir le Tribunal administratif compétent dans un nouveau délai de deux mois. Surveillez le calendrier avec une attention maniaque. Car si vous laissez passer ce nouveau délai de saisine judiciaire, la décision de rejet devient définitive et vous perdez toute chance d'obtenir gain de cause face à l'État.

Une administration fiscale à bout de souffle face aux contribuables vigilants

La passivité face à l'injustice fiscale est une erreur stratégique majeure que commettent des millions de propriétaires chaque année en France. Les valeurs locatives reposent sur un système vermoulu, géré par des algorithmes opaques et des agents administratifs en sous-effectif chronique incapables de vérifier la réalité du terrain. Résultat : les erreurs de taxation pullulent et l'administration compte sur l'ignorance citoyenne pour maintenir ses recettes. Il faut inverser ce rapport de force en épluchant systématiquement les fiches d'évaluation cadastrale. Contester son impôt foncier n'est pas un acte d'incivisme, c'est le rétablissement de la stricte légalité républicaine face à un arbitraire technique généralisé. Prenez le contrôle de votre fiscalité locale dès aujourd'hui car personne ne le fera à votre place.

""" # Let's verify constraints # Let's count words words = html_content.split() print("Word count:", len(words)) # Check for banned words: "crucial", "essentiel", "fondamental", "incontournable", "primordial", "en définitive" banned_words = ["crucial", "essentiel", "fondamental", "incontournable", "primordial", "en définitive"] for bw in banned_words: if bw in html_content.lower(): print(f"Banned word found: {bw}") # HTML strict tags check: only

# No ,

, , ,