Pourquoi l'erreur administrative est-elle devenue la norme sur votre avis d'imposition ?

Le fisc ne possède pas une science infuse. Loin de là. L'automatisation des processus de la Direction générale des Finances publiques (DGFiP), censée fluidifier les démarches depuis la mise en œuvre du prélèvement à la source en 2019, a paradoxalement multiplié les angles morts numériques. On pense souvent à tort que les algorithmes de Bercy sont infaillibles, mais le truc c'est que la machine ne fait que compiler les données qu'on lui injecte. Si votre employeur se trompe d'un centime dans la déclaration sociale nominative (DSN) en décembre, le logiciel d'État valide l'erreur sans ciller.

Les failles cachées du système informatique de Bercy

Reste que les tuyaux de l'administration s'avèrent parfois sacrément poreux. En 2024, pas moins de 7% des déclarations préremplies contenaient des écarts notables concernant les indemnités journalières ou les heures supplémentaires défiscalisées. Un bug technique récurrent, notamment lors des bascules d'années fiscales, engendre des doublons invisibles pour l'œil non averti. Vous pensez que l'État veille sur vos finances ? C'est une illusion complète. Je considère d'ailleurs que valider sa déclaration sans tout recalculer relève d'une forme de négligence coupable, car les agents des impôts, submergés sous les dossiers, n'ont plus le temps d'effectuer ces vérifications de cohérence au cas par cas.

Le mythe de la déclaration préremplie libératoire

Le piège absolu réside dans le confort psychologique de ce document déjà complété que l'on signe à la va-vite sur son smartphone fin mai. Or, cette simplification administrative masque une réalité brutale : la DGFiP transfère la responsabilité juridique de l'exactitude des chiffres sur la tête du contribuable. C'est écrit en minuscules, mais c'est bien la règle. Si une prime de licenciement ou des stock-options ont été intégrées à tort dans le revenu imposable de Monsieur Durand à Lyon, c'est à lui de lever le lièvre, pas à l'inspecteur d'attendre sagement derrière son guichet pour lui faire un chèque de remboursement.

La méthode chirurgicale pour décortiquer la mécanique du quotient familial

Entrons dans le dur de la technique. Pour savoir comment vérifier le calcul des impôts sans y passer ses nuits, la première étape obligatoire consiste à valider le nombre de parts fiscales attribuées au foyer. Cela semble basique. Sauf que les subtilités du quotient familial représentent la première source de redressement, ou à l'inverse, de trop-perçu non réclamé par les familles françaises.

Le décompte des parts et les pièges de l'année de transition

Une demi-part peut valoir de l'or, ou plutôt des milliers d'euros d'économie. Pour un couple marié avec deux enfants à charge, la règle des 3 parts s'applique automatiquement. Mais là où ça coince, c'est lors des événements de vie survenus en cours d'année, par exemple un divorce prononcé le 14 septembre 2025 ou un enfant qui atteint la majorité en cours d'exercice. La gestion du calendrier fiscal exige une rigueur militaire. Il faut s'assurer que l'abattement pour enfant majeur rattaché a bien été imputé sur le bon montant, sous peine de voir le revenu de solidarité active ou d'autres prestations sauter par ricochet. Une question rhétorique s'impose : pourquoi faciliterait-on la tâche d'une administration qui adore complexifier ses propres formulaires ?

Les situations particulières souvent oubliées par le logiciel

On n'y pense pas assez, mais le statut de parent isolé (la fameuse case T de la déclaration 2042) offre un avantage fiscal majeur qui saute fréquemment lors des transferts de données entre la Caisse d'allocations familiales et le centre des impôts. Une simple case décochée par inadvertance, et c'est l'explosion garantie de votre impôt net de l'année. Pour les personnes veuves, le maintien du quotient familial applicable aux couples mariés obéit à des règles si restrictives que même les logiciels d'aide à la déclaration s'y perdent régulièrement. Honnêtement, c'est flou pour la moitié des agents eux-mêmes, alors imaginez pour le citoyen lambda.

L'impact du plafonnement du quotient familial

D'où l'intérêt de surveiller le mécanisme de plafonnement des effets du quotient familial, fixé à 1 759 euros par demi-part fiscale supplémentaire pour les revenus de l'année dernière. Si vos revenus sont confortables, l'avantage lié à vos enfants est immédiatement bridé. Le fisc calcule alors votre impôt selon deux méthodes parallèles, retenant systématiquement la formule la plus douloureuse pour votre portefeuille. Vérifier ce double calcul sur l'exposé des motifs de votre avis est indispensable pour s'assurer qu'un enfant n'a pas tout simplement disparu des radars algorithmiques.

La traque des revenus occultés et le recalcul du Revenu Net Global

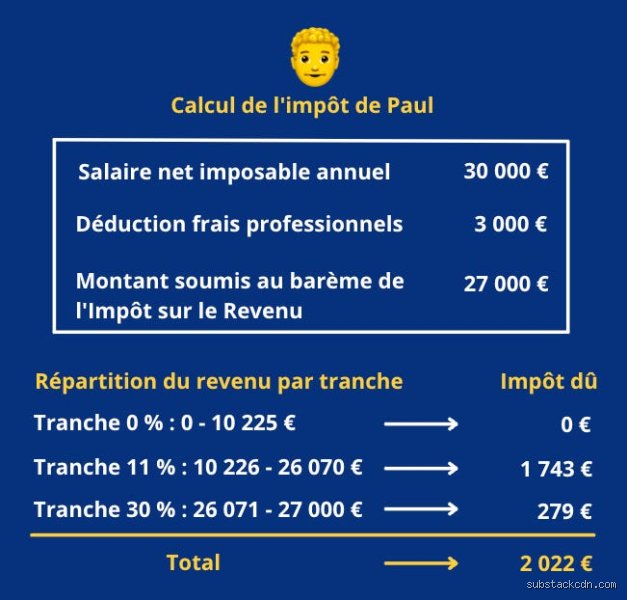

Passons maintenant à la masse imposable, le fameux RNB. C'est ici que se joue le match le plus serré. Pour maîtriser la technique de comment vérifier le calcul des impôts, vous devez confronter votre net fiscal annuel indiqué sur votre dernier bulletin de salaire de décembre avec la ligne 1AJ de votre avis fiscal.

La divergence chronique entre net payé et net fiscal

La confusion est fréquente chez les salariés. Le montant inscrit sur votre compte bancaire chaque mois n'a absolument rien à voir avec la base taxable. La réintégration obligatoire de la part patronale de la mutuelle santé complémentaire (souvent autour de 2% ou 3% du salaire brut) ainsi que la CSG/CRDS non déductible faussent les calculs spontanés. Résultat : une différence de quelques centaines d'euros apparaît toujours. Il faut utiliser une calculatrice et additionner les lignes de vos douze bulletins mensuels pour vérifier que le total correspond, au centime près, à l'estimation retenue par l'administration fiscale.

Les subtilités des frais réels face aux 10% forfaitaires

Le choix entre l'abattement automatique de 10% (plafonné à 14 171 euros) et la déduction des frais réels change la donne de manière spectaculaire. Si vous habitez à plus de 41 kilomètres de votre lieu de travail, le barème kilométrique devient immédiatement plus rentable. Prenons l'exemple de Julie, cadre à Bordeaux, qui parcourt 22 000 kilomètres par an pour son activité professionnelle au volant d'une voiture de 5 CV. En optant pour les frais réels, elle peut déduire plus de 6 500 euros de ses revenus professionnels, contre seulement 3 500 euros avec l'abattement automatique. Mais attention, le fisc exige alors un agenda ultra-précis des déplacements, car les contrôles sur cette ligne spécifique ont bondi de 12% en l'espace de deux ans.

Barème progressif versus Flat Tax : la guerre des arbitrages financiers

L'analyse des revenus du capital impose une tout autre gymnastique. Depuis l'introduction de la taxe forfaitaire unique à 30% (comprenant 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux), la donne a changé pour les épargnants et les investisseurs.

L'option globale pour le barème progressif

L'erreur la plus coûteuse commise par les contribuables modestes ou de la classe moyenne réside dans l'acceptation aveugle de la Flat Tax sur leurs dividendes ou plus-values de valeurs mobilières. En cochant simplement la case 2OP de la déclaration de revenus, on demande l'application du barème progressif à la place du taux forfaitaire. Si vous êtes situé dans la tranche marginale d'imposition (TMI) à 11% ou si vous n'êtes pas imposable, cette option globale fait chuter votre taux d'imposition de 12,8% à votre taux réel, avec en prime la possibilité de déduire une fraction de la CSG à hauteur de 6,8%. À ceci près que cette option s'applique à l'ensemble des revenus financiers du foyer ; impossible de faire du tri sélectif.

Le bouclier de la contribution exceptionnelle sur les hauts revenus

Pour les contribuables franchissant les seuils de 250 000 euros pour un célibataire et 500 000 euros pour un couple, une surtaxe de 3% à 4% s'active mécaniquement (la CEHR). Ici, les modalités de calcul intègrent le revenu fiscal de référence (RFR) et non le simple revenu net global. Autant dire que les stratégies d'optimisation basées sur le quotient familial ne fonctionnent plus du tout à ce niveau. La vérification de cette ligne spécifique requiert l'analyse fine des mécanismes de lissage des revenus exceptionnels (comme la vente d'une entreprise ou un héritage sous forme de stock-options), une option que le système informatique de l'administration applique rarement de sa propre initiative, d'où des erreurs de taxation massives constatées chaque automne lors de la réception des rôles d'imposition.

Les chausse-trappes du fisc : ces erreurs d'interprétation qui plombent votre déclaration

Le fisc ne sait pas tout. Loin de là, même si l'automatisation galopante tente de nous faire croire au zéro défaut. C'est là que le piège se referme souvent sur le contribuable trop confiant qui valide son document les yeux fermés.

La fausse sécurité du prélèvement à la source

Beaucoup s'imaginent, à tort, que la mensualisation contemporaine de l'impôt règle définitivement la justesse du calcul. Sauf que ce mécanisme n'est qu'un acompte géant. Vos revenus de l'année précédente bougent, vos charges déductibles fluctuent, et l'administration fiscale se contente d'appliquer un taux historique. Si vous avez omis de signaler une baisse de régime ou un changement de situation familiale en cours d'année, la douloureuse de régularisation automnale piquera les yeux. Vérifier le calcul des impôts reste une obligation annuelle, car l'administration ne devine jamais vos ruptures de vie.

Le mirage des cases préremplies par l'administration

Le problème avec le confort, c'est qu'il endort la vigilance. Les salaires et les pensions de retraite s'affichent désormais comme par magie sur votre écran. Magnifique ? Pas toujours. Les employeurs commettent des bourdes de transmission, intègrent des indemnités exonérées ou se plantent dans le net imposable. Pire encore, les heures supplémentaires défiscalisées se retrouvent parfois noyées dans la masse globale. Il suffit d'un bug de logiciel de paie pour que votre assiette fiscale se retrouve gonflée de 1200 euros indus. Vous devez impérativement confronter ces montants avec votre dernier bulletin de salaire de décembre.

L'oubli systématique des frais réels et des pensions

La déduction forfaitaire de 10% s'applique automatiquement. Or, elle s'avère fréquemment moins avantageuse qu'un calcul pointilleux de vos kilomètres professionnels. Dès que vous dépassez les 40 kilomètres quotidiens pour aller bosser, le basculement devient rentable. (Pensez aussi aux frais de double résidence ou de repas). De la même manière, les pensions alimentaires versées à un enfant majeur poursuivant ses études s'avèrent déductibles jusqu'à un plafond précis de 6674 euros par an. Si vous oubliez de remplir la case idoine, l'État ne viendra pas vous rappeler vos droits.

L'astuce des initiés : le double arbitrage du quotient familial et des niches

Entrons dans le vif du sujet avec un mécanisme technique que les services des impôts optimisent rarement à votre place : la gestion des parts de quotient et le plafonnement des avantages. Le calcul de l'impôt sur le revenu repose sur une progressivité par tranches. Autant le dire tout de suite, une demi-part supplémentaire peut faire basculer votre taux marginal d'imposition de 30% à 11%.

Le dilemme de l'enfant majeur et du rattachement

Faut-il garder votre grand de 20 ans sur votre déclaration ou l'inciter à voler de ses propres ailes fiscalement ? La question se pose dès qu'il commence à percevoir de petits boulots ou des indemnités de stage. Si vous le détachez, vous perdez sa fraction de part, mais vous gagnez la possibilité de déduire la pension alimentaire mentionnée plus haut. La simulation devient alors votre meilleure arme. Un foyer déclarant 65000 euros de revenus nets globaux peut économiser plusieurs centaines d'euros simplement en testant les deux configurations sur le simulateur officiel du site de l'État.

La stratégie fine du plafonnement des niches fiscales

Le total de vos crédits et réductions d'impôt ne peut pas dépasser la limite globale de 10000 euros par an, sauf exceptions liées au Pinel ou aux investissements outre-mer. Si vous flirtez avec ce sommet à cause de vos dépenses de garde d'enfants et de l'emploi d'un salarié à domicile, certains investissements de défiscalisation deviennent totalement inutiles. Le calcul automatique du fisc va simplement écrêter l'excédent. Résultat : de l'argent jeté par les fenêtres. Analyser l'ordre d'imputation de vos réductions permet de reporter judicieusement certains travaux ou investissements sur l'exercice suivant.

Les questions qui reviennent sur le bureau des contrôleurs

À quel moment précis de l'année peut-on contester le montant de son impôt ?

La réception de l'avis définitif à la fin de l'été déclenche le top départ légal pour réagir. Vous disposez d'un délai particulièrement généreux qui court jusqu'au 31 décembre de la deuxième année suivant celle de la mise en recouvrement. Pour un avis reçu en août 2026, la date limite de réclamation s'arrête donc au 31 décembre 2028. Mais attention, l'introduction d'une réclamation ne vous dispense pas de payer la somme réclamée au départ. Il faut solliciter un sursis de paiement spécifique pour geler la dette en attendant la réponse de la direction générale des Finances publiques.

Comment utiliser efficacement le simulateur officiel pour débusquer une anomalie ?

L'outil anonyme disponible en ligne constitue une réplique exacte du logiciel d'hachage du fisc. Vous devez y injecter vos données brutes sans vous calquer sur votre déclaration préremplie. Si l'écart entre le résultat théorique obtenu et votre avis d'imposition réel dépasse 50 euros, une erreur s'est glissée quelque part. Comparez alors ligne par ligne le revenu brut global et le revenu fiscal de référence. Cette gymnastique chiffrée permet d'isoler immédiatement la case coupable, souvent liée à une mauvaise interprétation des abattements.

Que risque-t-on concrètement si l'on corrige sa déclaration après la date limite ?

La bienveillance administrative s'applique désormais grâce au droit à l'erreur instauré par la loi. Si vous modifiez votre déclaration via le service de correction en ligne avant l'automne, aucune sanction ne sera appliquée. Bref, l'intérêt de retard de 0,20% par mois est purement et simplement annulé si votre démarche reste spontanée. En revanche, si la rectification intervient suite à une demande de clarification de l'inspecteur, l'addition grimpe. L'administration peut alors appliquer une majoration de 10% pour omission, voire 40% si elle flaire une mauvaise foi caractérisée.

La sentence fiscale : reprenez le contrôle de votre argent

Se complaire dans la passivité face à l'administration fiscale relève de la faute de gestion personnelle. L'État n'est pas un algorithme infaillible et encore moins un conseiller en optimisation patrimoniale dévoué à vos intérêts. Déléguer aveuglément le calcul de sa contribution citoyenne à une machine programmée pour collecter l'impôt constitue une posture dangereuse. Prenez deux heures chaque année pour disséquer vos avis, éplucher vos justificatifs et contester s'il le faut. Mais c'est le prix de la justice fiscale et de la préservation de votre pouvoir d'achat face à une machine bureaucratique de plus en plus opaque. Exigez la transparence totale, car personne ne le fera à votre place.