On entend souvent tout et son contraire sur la fiscalité française, ce monstre bureaucratique qui semble dévorer la moitié de nos efforts dès que l'on commence à s'épanouir professionnellement. Sauf que, soyons francs, la plupart des contribuables jettent l'éponge avant même d'avoir ouvert la brochure pratique de la DGFiP. C'est une erreur monumentale. Pourquoi laisser sur la table des sommes qui pourraient financer vos vacances ou les études de vos enfants ? Le système est complexe, certes, mais il est aussi truffé de portes dérobées parfaitement légales. Le truc c'est que la plupart des gens se contentent de valider leur déclaration pré-remplie en serrant les dents. On est loin du compte si l'on veut vraiment optimiser son reste à vivre.

Comprendre la mécanique fiscale pour arrêter de subir la progressivité de l'impôt

Le barème de l'impôt sur le revenu fonctionne par tranches, une notion que beaucoup de Français saisissent encore assez mal, s'imaginant qu'un passage à la tranche supérieure va "manger" l'intégralité de leur augmentation de salaire. C'est faux. Seule la partie du revenu dépassant le seuil est taxée au taux marginal d'imposition (TMI). Mais là où ça coince, c'est que ce fameux TMI, qui grimpe à 30 %, 41 % ou 45 %, devient vite confiscatoire pour les classes moyennes supérieures. Pour faire baisser la note, il faut donc agir sur le Revenu Net Imposable (RNI). C'est le socle. Si vous parvenez à réduire ce chiffre avant même que le barème ne s'applique, vous gagnez sur tous les tableaux. Or, le quotient familial reste votre premier allié. Un mariage, un PACS ou la naissance d'un troisième enfant (qui compte pour une part entière) modifie radicalement la donne. Reste que la vie de famille ne se pilote pas uniquement pour des raisons fiscales, heureusement.

La distinction subtile entre déduction, réduction et crédit d'impôt

Il ne faut pas mélanger les serviettes et les torchons. Une déduction vient se soustraire de votre revenu global. Par exemple, si vous gagnez 50 000 euros et que vous déduisez 5 000 euros, vous ne serez imposé que sur 45 000 euros. L'économie dépend donc directement de votre TMI : plus vous êtes riche, plus la déduction est "rentable". À l'inverse, la réduction d'impôt intervient après le calcul de l'impôt brut. Elle vient gommer une partie de la somme due. Mais attention : si votre réduction est supérieure à votre impôt, le surplus est perdu. Le fisc ne vous fera pas de chèque cadeau. Le crédit d'impôt, lui, est le graal. Même si vous ne payez pas d'impôt, l'État vous rembourse la différence. C'est le cas pour les frais de garde de jeunes enfants. Bref, chaque euro n'a pas la même valeur selon la case où il atterrit.

Les stratégies de déduction immédiate pour abaisser son revenu imposable

Le premier réflexe pour réduire mon impôt sur le revenu doit être de regarder ce qui sort déjà de votre poche. Les frais réels constituent souvent une mine d'or ignorée par flemme administrative. Certes, l'abattement forfaitaire de 10 % est automatique et confortable, mais dès que vous habitez à plus de 40 kilomètres de votre lieu de travail ou que vous mangez à l'extérieur faute de cantine, le calcul change. Pour un salarié parcourant 80 kilomètres par jour avec un véhicule de 5 CV, le barème kilométrique 2026 permet de déduire des sommes bien supérieures aux 10 % standards. Et ce n'est qu'un début. Avez-vous pensé aux pensions alimentaires versées à vos parents dans le besoin ? Elles sont déductibles dans la limite des besoins de celui qui la reçoit et des ressources de celui qui la verse, souvent autour de 3 968 euros sans justificatifs excessifs. (On n'y pense pas assez, mais c'est une solidarité familiale récompensée par l'État).

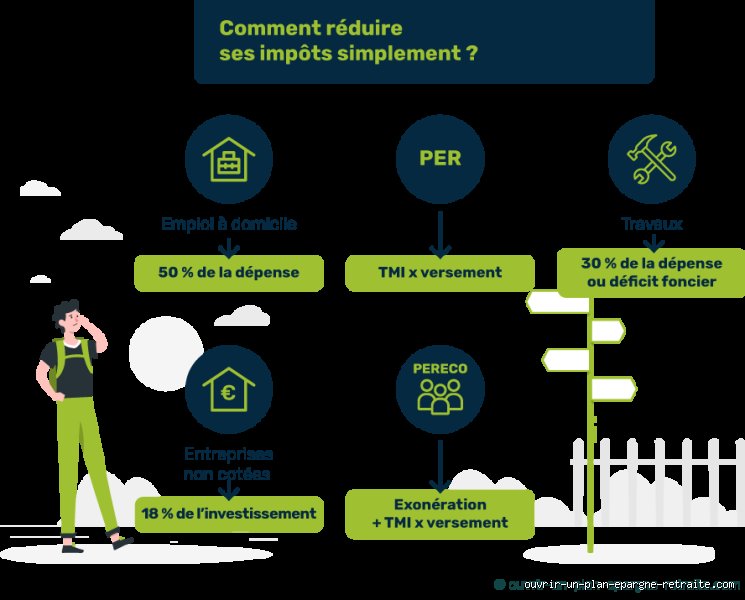

Le Plan d'Épargne Retraite : le tunnel fiscal préféré des cadres

Le Plan d'Épargne Retraite (PER) est devenu l'outil de défiscalisation massive par excellence. Le principe est d'une simplicité désarmante : l'argent que vous mettez de côté pour vos vieux jours est déductible de votre revenu imposable l'année du versement. Si vous êtes dans une tranche à 41 %, un versement de 10 000 euros sur votre PER réduit immédiatement votre impôt de 4 100 euros. L'effort réel d'épargne n'est donc que de 5 900 euros. Mais — car il y a toujours un mais — ce n'est qu'un report d'imposition. À la sortie, lors de votre retraite, le capital sera imposé. L'astuce réside dans le fait qu'à la retraite, vos revenus baissent généralement, et vous basculerez sans doute dans une tranche à 11 % ou 30 %. Le gain fiscal net est là, dans ce différentiel de taux. Est-ce un placement miracle ? Pas forcément, car les frais de gestion de certains assureurs sont parfois prohibitifs, au point de grignoter l'avantage fiscal en quelques années. D'où l'intérêt de bien choisir son contrat avant de signer.

Les versements aux associations et le mécénat de proximité

Donner aux autres permet aussi de moins donner à l'État. C'est l'un des rares leviers où l'on choisit l'affectation de son argent. Pour les organismes d'aide aux personnes en difficulté, la réduction grimpe à 75 % du don dans la limite de 1 000 euros. Au-delà, on retombe à 66 %. Concrètement, un don de 500 euros à une banque alimentaire ne vous coûte réellement que 125 euros après avantage fiscal. Mais reste que cela demeure une dépense. On ne s'enrichit pas en donnant, on oriente juste sa contribution citoyenne. Certains y voient une forme de privatisation de l'impôt, ce qui divise les spécialistes du droit fiscal, mais pour le contribuable, c'est un moyen de soutenir des causes concrètes tout en allégeant la pression fiscale du mois d'août.

Réduction d'impôt : investir dans l'économie réelle ou l'immobilier

Passons à la vitesse supérieure. Quand les déductions ne suffisent plus, il faut aller chercher des réductions directes. C'est ici que l'on entre dans le dur, avec des dispositifs qui demandent souvent une mise de fonds importante ou un engagement sur le long terme. Le dispositif Pinel, bien qu'en fin de course et souvent critiqué pour ses prix d'achat gonflés, a longtemps été la star. Aujourd'hui, on regarde davantage vers le Denormandie dans l'ancien à rénover ou le Malraux pour les amoureux des vieilles pierres. L'idée est toujours la même : vous injectez du capital dans la rénovation du patrimoine français, et l'État vous remercie en effaçant une partie de votre ardoise. Résultat : vous vous constituez un patrimoine avec de l'argent qui aurait normalement fini dans les caisses du Trésor Public.

Le capital-investissement : soutenir les PME et les start-ups

Investir dans le capital de petites et moyennes entreprises (PME) via des fonds comme les FIP (Fonds d'Investissement de Proximité) ou les FCPI (Fonds Communs de Placement dans l'Innovation) permet d'obtenir une réduction d'impôt de l'ordre de 18 % à 25 % des sommes investies. C'est risqué. Honnêtement, c'est flou pour beaucoup d'épargnants qui ne comprennent pas toujours où va leur argent. Vous pouvez perdre votre mise si les entreprises font faillite. Cependant, pour celui qui cherche comment réduire mon impôt sur le revenu tout en diversifiant ses actifs, c'est une option sérieuse. Il faut bloquer les fonds pendant au moins 5 à 7 ans, ce qui exige une certaine surface financière. Mais quel plaisir de se dire que ses impôts servent à financer une pépite technologique en Bretagne ou une usine de meubles dans le Grand Est plutôt que de se perdre dans les limbes du budget global.

Le cas particulier des SOFICA pour les cinéphiles

Les Sociétés de Financement de l'Industrie Cinématographique et de l'Audiovisuel (SOFICA) offrent l'une des réductions les plus puissantes du marché, pouvant atteindre 48 % de l'investissement. C'est presque un euro sur deux rendu par le fisc. En contrepartie, la performance financière pure est souvent médiocre, voire négative. On achète ici une réduction d'impôt massive plus qu'un placement de bon père de famille. C'est un produit de niche, disponible seulement quelques semaines par an en fin d'année, et les enveloppes s'arrachent comme des petits pains. Mais attention, le ticket d'entrée et la durée de blocage ne sont pas à prendre à la légère. C'est le genre de levier que l'on actionne quand on a déjà blindé tout le reste.

Arbitrer entre revenus fonciers et investissements financiers

Le choix de la structure de vos revenus change la donne de façon spectaculaire. Si vous louez un appartement vide, vous êtes taxé au barème progressif plus les prélèvements sociaux de 17,2 %. La facture peut monter à plus de 60 % de vos loyers \! À l'inverse, opter pour la Location Meublée Non Professionnelle (LMNP) permet, grâce au mécanisme de l'amortissement comptable, de toucher des loyers quasiment nets d'impôts pendant une dizaine d'années. Le bien s'use "virtuellement" sur le papier, ce qui crée une charge venant annuler le profit. C'est une anomalie fiscale française dont il faut profiter tant qu'elle existe encore. Car le fisc commence à regarder ce dispositif d'un œil un peu trop gourmand, et les réformes pourraient tomber plus vite qu'on ne le pense.

La Flat Tax ou le barème : le dilemme des dividendes

Depuis quelques années, le Prélèvement Forfaitaire Unique (PFU) à 30 % est la règle pour les revenus du capital. Pour un contribuable dans la tranche à 41 %, c'est une aubaine. Mais pour celui qui est peu imposable, il est souvent plus malin de renoncer à la Flat Tax pour choisir l'imposition au barème. Cela permet de bénéficier d'un abattement de 40 % sur les dividendes. On voit trop de gens payer 30 % par défaut alors qu'ils pourraient payer bien moins en cochant simplement la case 2OP de leur déclaration. Ce sont ces petits détails, ces cases oubliées, qui font que l'on paie trop. L'administration ne viendra jamais vous dire que vous avez fait une erreur en leur donnant trop d'argent. C'est à vous d'être vigilant.

Ces bévues qui transforment votre déclaration en naufrage fiscal

L'administration fiscale n'est pas votre ennemie, sauf quand vous lui tendez le bâton pour vous faire battre. On imagine souvent que remplir sa fiche est un automatisme sans risque. Le problème, c'est que la précipitation engendre des oublis qui coûtent des milliers d'euros chaque année aux foyers français. Autant le dire : la passivité est le premier impôt volontaire que vous payez par ignorance ou par flemme.

La confusion fatale entre réduction et déduction

Beaucoup de contribuables mélangent tout, pensant que retirer une somme de leur revenu global équivaut à la soustraire de leur chèque final. Erreur de débutant \! La déduction vient raboter votre revenu imposable avant le calcul de l'impôt, tandis que la réduction s'attaque directement au montant dont vous devez vous acquitter. Si vous êtes dans une tranche marginale d'imposition à 11%, une déduction de 1 000 euros ne vous fait gagner que 110 euros. À l'inverse, une réduction d'impôt de la même somme efface 1 000 euros de dette fiscale. Mais attention, si votre impôt est inférieur à la réduction, l'excédent est perdu, contrairement au crédit d'impôt qui, lui, donne lieu à un virement de l'État sur votre compte bancaire.

L'oubli systématique des frais réels pour les salariés

Pourquoi se contenter de l'abattement forfaitaire de 10% quand on passe sa vie dans les bouchons ? Reste que la plupart des gens craignent un contrôle fiscal imaginaire s'ils déclarent leurs kilomètres. Or, dès que vous parcourez plus de 40 kilomètres aller-retour par jour ou que vous déjeunez à l'extérieur sans cantine, le calcul bascule souvent en votre faveur. Prenons un cadre gagnant 45 000 euros par an avec 50 kilomètres quotidiens : l'abattement automatique est de 4 500 euros, mais ses frais réels peuvent grimper à 6 200 euros selon le barème kilométrique 2024. Est-ce que vous laisseriez vraiment 1 700 euros de base imposable supplémentaire cadeau au Trésor Public par simple peur administrative ?

Négliger le rattachement des enfants majeurs

Faut-il garder l'étudiant dans le foyer fiscal ou lui verser une pension alimentaire ? Car le choix n'est pas toujours celui de la demi-part supplémentaire. Si votre enfant travaille un peu à côté ou si vos revenus sont modestes, la déduction d'une pension, plafonnée à 6 674 euros par an pour l'imposition 2024, s'avère parfois plus musclée qu'une augmentation du quotient familial. (Il faut sortir la calculatrice, c'est fastidieux mais rentable). Résultat : des parents perdent de l'argent par pur réflexe conservateur.

Le levier confidentiel du déficit foncier pour effacer la note

Si vous possédez un bien locatif, vous détenez peut-être une arme atomique sans le savoir. Le mécanisme du déficit foncier permet d'imputer vos travaux de rénovation sur vos revenus fonciers, mais aussi sur votre revenu global jusqu'à une certaine limite. Sauf que peu de propriétaires osent lancer de gros chantiers de performance énergétique. Pourtant, la loi autorise désormais un doublement du plafond d'imputation, passant de 10 700 euros à 21 400 euros par an si les travaux permettent de sortir un logement du statut de passoire thermique. C'est une stratégie de contournement légale d'une efficacité redoutable pour réduire mon impôt sur le revenu de manière pérenne tout en valorisant votre patrimoine immobilier. On ne parle pas ici d'un petit coup de peinture, mais d'une isolation globale ou d'un changement de système de chauffage. À ceci près que l'opération demande une trésorerie immédiate, le gain fiscal se matérialise l'année suivante par une chute drastique de la ponction mensuelle. C'est le moment ou jamais d'utiliser la fiscalité comme un levier d'investissement plutôt que de la subir comme une fatalité annuelle.

Optimiser le calendrier des travaux

Le timing est votre meilleur allié. Engager des dépenses en fin d'année civile permet de cristalliser le déficit sans attendre trop longtemps le remboursement du fisc. Mais il faut être vigilant : les charges doivent être décaissées avant le 31 décembre. Une facture signée mais non payée ne vaut rien aux yeux du contrôleur. Si vous avez une année exceptionnellement faste avec des primes ou des dividendes, c'est précisément là qu'il faut déclencher les gros devis de rénovation pour lisser votre imposition vers le bas.

Comment puis-je réduire mon impôt sur le revenu : vos interrogations

Quel est le montant exact que je peux déduire pour l'emploi d'un salarié à domicile ?

Le crédit d'impôt pour l'emploi d'un salarié à domicile est l'un des dispositifs les plus généreux du code général des impôts avec une prise en charge de 50% des dépenses engagées. Le plafond annuel de dépenses est fixé à 12 000 euros, ce qui permet d'obtenir une ristourne maximale de 6 000 euros directement sur votre impôt. Ce plafond peut être majoré de 1 500 euros par enfant à charge, sans toutefois pouvoir dépasser la barre fatidique des 15 000 euros au total. Pour les prestations spécifiques comme le petit jardinage, la limite est bien plus basse, plafonnée à 5 000 euros de dépenses, soit 2 500 euros de gain fiscal réel. Bref, une aide ménagère ou un professeur particulier peut vous coûter moitié moins cher que le prix affiché si vous savez piloter vos déclarations.

Le Plan d'Épargne Retraite est-il rentable pour tout le monde ?

Loin de là, car l'avantage fiscal du PER dépend intrinsèquement de votre Taux Marginal d'Imposition actuel par rapport à celui que vous aurez à la retraite. Si vous êtes imposé à 30% ou 41%, chaque versement de 1 000 euros diminue votre impôt de 300 ou 410 euros, ce qui est une affaire en or massif. En revanche, pour un contribuable situé dans la tranche à 11%, l'économie est si dérisoire qu'elle ne compense pas le blocage des fonds jusqu'à la fin de la vie active. Il serait absurde de se priver de liquidités pour un gain de seulement 110 euros. Vérifiez donc bien votre tranche avant de bloquer votre épargne dans ce tunnel de long terme.

Puis-je encore bénéficier de la loi Pinel en 2024 malgré les réformes ?

Oui, mais le dispositif vit ses dernières heures avec des taux de réduction qui se sont sérieusement érodés au fil des mois. Pour un engagement de location de 9 ans, le taux de réduction n'est plus que de 12% en 2024, contre 18% auparavant, sauf si vous investissez dans des zones très spécifiques ou des logements répondant à des critères écologiques drastiques appelés Pinel+. Le calcul de rentabilité est devenu chirurgical car le gain fiscal ne doit jamais masquer un prix d'achat surévalué par rapport au marché local. Est-ce encore le meilleur moyen de réduire mon impôt sur le revenu aujourd'hui ? Probablement pas pour les profils qui cherchent de la performance pure, mais cela reste une option solide pour ceux qui veulent construire un patrimoine avec l'aide de l'État.

Le verdict d'un expert pragmatique sur votre stratégie fiscale

La chasse à la défiscalisation est un sport national qui frise souvent l'absurdité économique. On ne doit jamais acheter un produit financier uniquement pour la ligne d'impôt qu'il efface, car le fisc n'est jamais le payeur final des mauvais investissements. Il est temps d'arrêter de fantasmer sur les niches complexes pour se concentrer sur les fondamentaux comme le PER ou le déficit foncier qui servent vos projets de vie. La véritable intelligence fiscale consiste à transformer un prélèvement obligatoire en une épargne forcée ou en une amélioration de son habitat. On peut passer des heures à chercher le petit crédit d'impôt miracle, mais la seule stratégie qui tient la route est celle qui aligne vos convictions patrimoniales avec les priorités du législateur. Cessez de subir, commencez à arbitrer et surtout, ne laissez plus vos émotions dicter vos déclarations.