Là où ça coince vraiment entre la théorie comptable et la jungle du terrain

Le Code général des impôts est clair, presque trop : chaque écriture doit s'appuyer sur une pièce justificative probante. Sauf que dans la vraie vie d'un entrepreneur qui court entre deux rendez-vous à la Défense ou qui paye un parking récalcitrant à Lyon, le papier se perd, s'efface ou n'est simplement jamais donné par un automate en panne. On n'y pense pas assez, mais la gestion de ces "trous" dans la comptabilité représente parfois 2% à 3% des flux de trésorerie des petites structures. Cette absence de document crée un vide juridique que le fisc n'aime pas combler à votre avantage. Car, autant le dire clairement, sans facture, la présomption de fraude n'est jamais loin, même pour un malheureux ticket de péage à 4,50 euros.

Le dogme de la pièce justificative face à la réalité du micro-entrepreneur

Pourquoi une telle obsession pour ce morceau de papier ? Parce que la facture est le seul document qui lie juridiquement la prestation, le montant et l'identité des parties. Mais restons pragmatiques. Si vous avez acheté un nom de domaine à 15 euros chez un hébergeur américain qui ne fournit qu'un reçu électronique sommaire, vous n'allez pas faire une croix sur la déduction de cette charge. La règle veut que la dépense soit engagée dans l'intérêt direct de l'exploitation. Or, prouver l'intérêt social sans le support papier d'origine ressemble parfois à un parcours du combattant où la bonne foi du dirigeant est sa seule arme. C'est là que la notion de faisceau d'indices entre en jeu, transformant le comptable en véritable détective privé du grand livre.

Comment justifier une dépense sans facture grâce aux documents de substitution autorisés

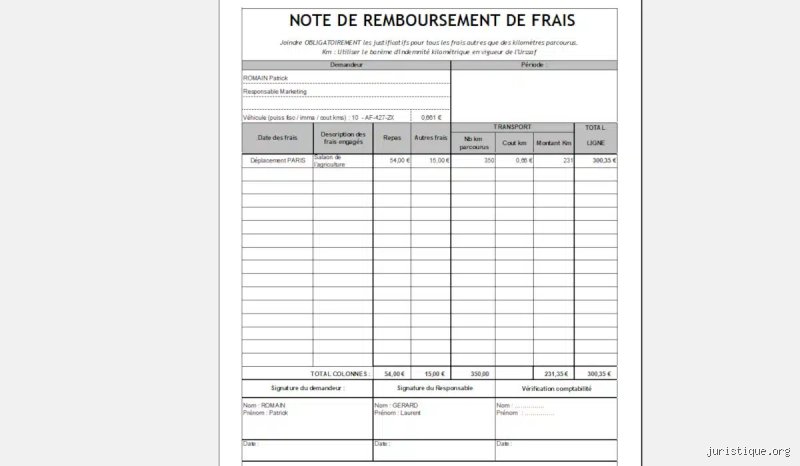

Reste que tout n'est pas perdu. La première bouée de sauvetage s'appelle la note de frais. Ce document interne, s'il est rempli avec une précision quasi maniaque, peut pallier l'absence du ticket de caisse originel. Vous devez y mentionner la date exacte, l'identité du fournisseur (même si vous l'avez oubliée, essayez de retrouver l'enseigne via votre historique GPS ou bancaire), la nature précise du bien ou du service et, bien sûr, le montant TTC. Mais attention, n'espérez pas déduire 500 euros de matériel informatique sans une facture en bonne et due forme. Cette tolérance est généralement réservée aux petites dépenses, souvent inférieures au seuil de 150 euros. (Une limite qui n'est pas inscrite dans le marbre de la loi mais qui sert de curseur de tolérance pour beaucoup de contrôleurs fiscaux).

L'attestation sur l'honneur est-elle un bouclier ou un leurre ?

On entend souvent dire qu'une simple lettre suffit pour tout régler. C'est une erreur qui peut coûter cher. L'attestation sur l'honneur est un dernier recours, une sorte de joker qu'on ne sort qu'une fois par an pour éviter de paraître suspect. Elle doit expliquer pourquoi le document est manquant. "Machine en panne", "vol de sacoche", "incendie partiel". Soyez créatif mais restez honnête. Résultat : le fisc pourra accepter la charge si elle est cohérente avec votre activité habituelle. Mais n'oubliez jamais que l'absence de facture signifie perte sèche de la TVA. Sur une dépense de 120 euros, vous perdez donc les 20 euros de taxe que vous ne pourrez jamais compenser. C'est le prix à payer pour votre étourderie administrative.

Le relevé bancaire comme preuve ultime de la sortie de trésorerie

À ceci près que le mouvement d'argent ne prouve pas la nature de l'achat. Une ligne de 45 euros sur votre compte professionnel prouve que vous avez payé quelqu'un, pas que vous avez acheté des fournitures de bureau indispensables. Pour comment justifier une dépense sans facture de manière plus solide, couplez votre relevé bancaire avec un bon de commande, un email de confirmation ou même une photo du produit reçu. L'idée est de créer un environnement de preuves tellement dense que le doute n'a plus sa place. Est-ce suffisant pour dormir tranquille ? Honnêtement, c'est flou, car tout dépend du zèle de la personne qui vérifiera vos comptes dans trois ans.

Les risques fiscaux d'une comptabilité sans justificatifs officiels

D'où vient le danger ? Du rejet de comptabilité pur et simple. Si vous accumulez trop de dépenses "justifiées" par de simples mots sur un coin de table, le vérificateur peut estimer que votre comptabilité n'est plus probante. Là, on change de dimension. On parle de redressement, de pénalités de 10% ou 40% en cas de mauvaise foi avérée, et d'un recalcul de votre impôt sur les sociétés sur des bases estimées par l'administration elle-même. C'est une situation où l'on perd le contrôle de son propre récit financier. Une dépense de restaurant de 80 euros à Paris sans facture peut sembler anecdotique, mais multipliez cela par vingt sur l'exercice, et vous obtenez un trou noir de 1600 euros qui attire l'attention des algorithmes de Bercy.

Mais il y a pire que le fisc : les associés. Dans une structure avec plusieurs actionnaires, justifier une dépense sans facture peut être interprété comme un abus de biens sociaux ou une tentative de détournement de fonds personnels. "Pourquoi cet argent est-il sorti ?" est une question à laquelle une attestation sur l'honneur répond assez mal lors d'une assemblée générale tendue. La confiance est un actif immatériel, mais elle se nourrit de preuves matérielles. Pour un dirigeant, chaque oubli de facture est une petite entaille dans sa crédibilité de gestionnaire, surtout si les montants commencent à flirter avec les quatre chiffres.

Comparer les méthodes : l'auto-facturation contre la simple déclaration

Une alternative méconnue consiste en l'auto-facturation, mais elle est encadrée par des règles si rigides qu'elle effraie souvent les néophytes. Elle nécessite un accord préalable écrit entre vous et votre fournisseur. Dans le cas où celui-ci ne peut plus vous fournir le document (fermeture d'entreprise, litige), c'est une impasse. Comparons cela à la déclaration forfaitaire. Pour les frais kilométriques par exemple, nul besoin de factures de carburant si vous utilisez le barème de l'administration. C'est sans doute le seul domaine où l'absence de facture est non seulement tolérée mais institutionnalisée. Pour le reste, la lutte contre l'informel reste la priorité absolue.

Le cas des achats d'occasion auprès de particuliers est aussi un grand classique du genre. Si vous achetez un bureau vintage sur un site de petites annonces pour votre cabinet d'avocat, le vendeur ne vous fera pas de facture. Là, c'est l'acte de vente sous seing privé qui prend le relais. Il doit comporter le nom, l'adresse du vendeur, le prix, la description de l'objet et la date. C'est un document légal, bien que moins formel qu'une facture avec numéro de SIRET. Et pourtant, ça change la donne car cela transforme une transaction "grise" en une charge parfaitement intégrable à votre bilan annuel. On est loin du compte si on pense qu'un simple screenshot d'une conversation SMS suffira aux yeux d'un expert-comptable pointilleux.

Pourquoi l'autofacturation et le forfait sont-ils des mirages dangereux pour votre comptabilité ?

On entend souvent au comptoir des entrepreneurs que l'autofacturation règle tout. Le problème, c'est que cette pratique ne s'improvise pas et reste strictement encadrée par l'article 289 du Code général des impôts. Sauf que beaucoup confondent la création d'un document interne avec un mandat de facturation en bonne et due forme préexistant. Sans accord écrit préalable du fournisseur, votre bout de papier n'a aucune valeur probante aux yeux de l'administration fiscale. C'est un jeu risqué qui peut transformer une simple omission en fraude caractérisée lors d'un contrôle inopiné.

L'illusion du passage en frais généraux sans aucune trace

Croire que l'on peut noyer une absence de justificatif dans la masse des écritures comptables est une erreur de débutant. L'administration ne se laisse pas berner par un libellé flou du type "frais de représentation" si aucun ticket, même illisible, ne vient l'étayer. Reste que certains persistent à penser qu'un relevé bancaire suffit à justifier une dépense professionnelle sans facture de manière automatique. Or, le virement ou le débit carte bleue prouve seulement le flux financier, jamais la nature exacte de l'achat ni la récupération possible de la TVA. On se retrouve alors avec une réintégration fiscale immédiate de la somme dans le bénéfice imposable, augmentant mécaniquement votre impôt sur les sociétés de 15% ou 25% selon votre tranche.

Le mythe du "petit montant" qui ne serait jamais contrôlé

Mais est-ce vraiment sérieux de s'inquiéter pour un café à 2 euros ? La réponse est un oui cinglant. Car l'accumulation de micro-dépenses non justifiées sur une année fiscale peut représenter jusqu'à 3% du chiffre d'affaires d'une TPE sans que le dirigeant s'en aperçoive. Multipliez cela par trois exercices, et vous obtenez un redressement salé assorti de 40% de pénalités pour manquement délibéré. La rigueur n'est pas une option, même pour les montants inférieurs au seuil symbolique des 150 euros hors taxes. Autant le dire : le fisc adore gratter là où la négligence est systémique.

La piste négligée du tiers-déclarant et de la validation par présomption de régularité

Peu d'experts en parlent, à ceci près que la jurisprudence offre parfois des bouées de sauvetage inattendues pour justifier une dépense sans facture. Dans certains secteurs, comme le transport ou l'hôtellerie internationale, l'usage de plateformes de centralisation permet de reconstituer une piste d'audit fiable. Si vous avez perdu un ticket de péage, les données de votre badge de télépéage font foi. (C'est d'ailleurs le seul cas où le numérique supplante totalement le papier sans contestation possible). Résultat : la cohérence de votre agenda professionnel devient votre meilleure alliée pour valider la réalité d'un déplacement.

L'importance stratégique du livre-journal pour les micro-entrepreneurs

Pour ceux qui ne sont pas soumis au régime réel, la tentation de tout jeter est forte. Sauf que la tenue d'un registre des achats est une obligation légale dès que l'activité dépasse certains seuils. Une note interne rédigée au moment même de la dépense, détaillant le contexte et les participants, possède une force de conviction bien supérieure à un souvenir flou invoqué deux ans plus tard. Justifier une dépense sans facture demande une discipline quasi militaire dans l'archivage des indices périphériques. Un mail de confirmation, une photo du lieu ou un compte-rendu de réunion sont autant de preuves qui, mises bout à bout, forment un faisceau de présomptions que le vérificateur aura du mal à rejeter d'un revers de manche.

Questions fréquentes sur l'absence de justificatifs comptables

Peut-on déduire un achat effectué sur un site étranger sans facture conforme ?

La règle est stricte : toute transaction commerciale doit donner lieu à un document comportant les mentions obligatoires, y compris pour les achats hors Union Européenne. Si vous achetez un logiciel aux États-Unis pour 450 dollars et que vous ne recevez qu'un simple mail de confirmation, la déduction fiscale est théoriquement impossible. Dans les faits, les contrôleurs tolèrent parfois ces documents si vous pouvez prouver le lien direct avec l'exploitation et que le montant reste marginal. Cependant, vous perdez systématiquement le droit à la déduction de la TVA, qui peut représenter une perte sèche de 20% sur chaque transaction. À l'échelle d'une année, cette négligence peut amputer votre trésorerie de plusieurs milliers d'euros sans aucun recours possible.

Quelle est la validité d'une déclaration sur l'honneur pour un remboursement de frais ?

L'attestation sur l'honneur n'est pas un substitut légal à la facture, mais elle sert de roue de secours exceptionnelle pour justifier une dépense sans facture en interne. Pour un salarié, cela permet d'être remboursé par l'entreprise, mais pour l'entité, la somme sera souvent traitée comme un avantage en nature. Cela implique le paiement de cotisations sociales par l'employeur, ce qui rend l'opération particulièrement coûteuse. Une étude de 2023 montre que 12% des redressements URSSAF concernent des frais professionnels mal justifiés. On ne peut donc pas se reposer sur la seule bonne foi du collaborateur pour assainir sa comptabilité.

Combien de temps faut-il conserver les preuves alternatives en cas de perte de l'original ?

La durée légale de conservation des documents comptables est de 10 ans, qu'il s'agisse d'une facture originale ou d'un justificatif de remplacement. Si vous avez dû reconstituer une preuve via des relevés bancaires et des échanges de courriels, ce dossier doit rester accessible pendant toute cette période. Les archives numériques doivent être sécurisées et idéalement horodatées pour prouver leur antériorité. Notez qu'en cas de contrôle fiscal portant sur des exercices déficitaires, ce délai peut même être allongé au-delà de la décennie habituelle. La rigueur dans l'archivage est donc la seule garantie de ne pas voir ses charges rejetées massivement lors d'une inspection tardive.

Verdict : Arrêtez de quémander la clémence et verrouillez vos procédures

On ne gère pas une entreprise sur des "peut-être" ou des "j'ai oublié". Justifier une dépense sans facture doit rester un événement rarissime, une anomalie statistique et non une méthode de gestion. Ma position est tranchée : si vous n'êtes pas capable d'obtenir un reçu, ne faites pas la dépense. La complaisance envers les petits manques crée une culture de l'approximation qui finit toujours par coûter plus cher en pénalités qu'en impôts économisés. La technologie actuelle rend l'absence de trace quasiment impardonnable, et le fisc le sait parfaitement. Bref, la seule véritable protection réside dans une tolérance zéro pour les documents manquants dès le premier euro dépensé.