Qu'est-ce que le débit et le crédit en comptabilité

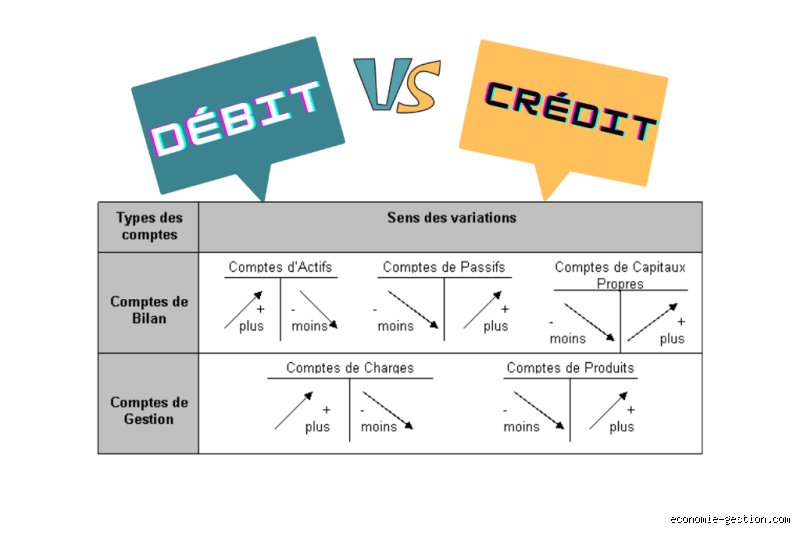

Pour commencer, je pense qu'il faut revenir aux fondamentaux pour éviter les confusions. Le débit et le crédit sont deux faces d'une même pièce dans la comptabilité en partie double, un système où chaque transaction touche au moins deux comptes. Le débit, c'est ce que tu inscris à gauche ; ça peut augmenter les actifs comme une caisse ou des stocks, ou diminuer les passifs comme une dette. Le crédit, à droite, fait souvent l'inverse : il diminue les actifs ou augmente les passifs, par exemple quand tu rembourses un emprunt.

D'ailleurs, je me souviens d'un cours où on m'a expliqué que cette nomenclature vient du latin "debere" pour devoir et "credere" pour croire, mais en pratique, c'est plus simple que ça. En fait, pour les comptes d'actif, un débit les augmente – pense à recevoir un paiement client, ça gonfle ta trésorerie. Pour les comptes de passif, c'est un crédit qui les accroît, comme emprunter de l'argent auprès d'une banque.

Cela dit, il y a aussi les comptes de produits, où un crédit enregistre les revenus, et les comptes de charges, où un débit note les dépenses. Par exemple, vendre un service, c'est créditer le compte de vente, ce qui booste les bénéfices. J'ai remarqué que beaucoup de débutants se trompent en imaginant que débit est toujours "mauvais" et crédit "bon", mais non, ça dépend du type de compte.

Du point de vue historique, cette méthode date de la Renaissance italienne, vers 1494, et elle est encore la norme dans la plupart des systèmes comptables mondiaux, comme IFRS ou GAAP américain. Si tu te demandes pourquoi on ne simplifie pas, eh bien, c'est parce que ça assure une traçabilité parfaite : chaque euro débité quelque part est crédité ailleurs, gardant le bilan équilibré. Selon moi, c'est là que réside la beauté de la comptabilité, même si ça peut sembler aride au premier abord.

Pourquoi cette distinction est-elle importante

Bon, maintenant, pourquoi s'embêter avec débit et crédit ? Je pense que c'est crucial pour éviter les erreurs qui pourraient coûter cher. Sans cette distinction, tu risques de gonfler artificiellement tes profits ou de masquer des dettes, ce qui mène à des bilans faux. Par exemple, en entreprise, si tu débites mal une dépense, tu pourrais payer trop d'impôts ou ne pas remarquer une fuite de trésorerie.

En fait, ça permet aussi de suivre l'évolution de ton patrimoine. Imagine que tu aies une petite boutique : chaque vente est créditée dans produits, chaque achat de marchandise débité en charges. Du coup, la différence te donne le résultat net. J'ai vu des amis entrepreneurs paniquer parce qu'ils confondaient débit et crédit sur leur bilan, finissant par avoir des dettes cachées. Cela dit, avec la numérisation, des logiciels comme QuickBooks ou Sage automatisent ça, mais comprendre manuellement est une sécurité.

D'ailleurs, sur le plan légal, en France, le Plan Comptable Général impose cette méthode pour les sociétés, avec des sanctions si c'est mal fait – jusqu'à 375 000 euros d'amende pour les grandes entreprises, selon l'article L232-1 du Code de commerce. Pourquoi ? Parce que ça protège les investisseurs et les banques. Personnellement, je trouve que c'est une discipline qui forge l'esprit analytique, un peu comme apprendre les maths au lycée, même si on ne les utilise pas tous les jours.

D'un autre côté, dans la vie quotidienne, différencier débit et crédit aide à lire ton relevé bancaire : un débit est un retrait ou paiement, un crédit une entrée d'argent. Pas toujours vrai pour tous les comptes, mais c'est une analogie utile. En résumé, c'est une question de précision et de fiabilité, qui évite les surprises désagréables.

Comment déterminer si une transaction est un débit ou un crédit

Pour différencier dans la pratique, je conseille de toujours penser au type de compte. Si c'est un actif, comme une banque ou des immobilisations, une augmentation se fait par débit – par exemple, acheter une machine, tu débites le compte machine. Une diminution, par crédit. Pour les passifs, emprunter, c'est créditer la dette, rembourser, débiter.

Une astuce que j'ai apprise : utilise la règle des trois D : débit pour les diminutions de passifs, débit pour les augmentations d'actifs, mais attends, non, c'est plus nuancé. En fait, pour les comptes de charge, tu débites toujours – une facture d'électricité, débit charges. Pour les produits, crédit – une facture client payée, crédit ventes. Si tu es perdu, fais un tableau : note la nature du compte (actif/passif/produit/charge), puis applique la logique.

D'ailleurs, je me souviens d'une erreur classique : confondre avec la banque personnelle, où débit signifie dépense. En compta entreprise, c'est inverse parfois. Par exemple, recevoir un paiement, c'est créditer la banque (augmente actif), pas débiter. Cela dit, des outils comme Excel avec des formules peuvent aider à automatiser, mais d'abord, comprends la base pour vérifier.

Pour les transactions complexes, comme une remise de chèque, c'est débit au compte chèque à recevoir (actif diminue) et crédit à la banque. Selon moi, pratique-toi avec des exemples réels, comme ton dernier salaire : c'est un crédit sur ton compte courant, mais en compta pro, ça dépend si tu es salarié ou indépendant. Anticipe les questions : si c'est une avance client, crédit à une créance, pas débit.

Exemples concrets de débit et crédit

Prenons des exemples pour rendre ça concret, parce que je sais que la théorie seule, c'est barbant. Supposons que tu achètes du matériel pour ton entreprise à 500 euros cash. Là, tu débites le compte "Achats de matériel" (charge, donc débit) et crédites la caisse (actif diminue). Du coup, ton résultat net baisse de 500 euros.

Un autre : vendre un produit à 1000 euros, payé comptant. Crédit le compte "Ventes" (produit) et débit la caisse (actif augmente). Résultat : profit de 1000 euros. J'ai remarqué que les débutants se trompent ici, en débitant les ventes, ce qui fausse tout.

Pour une dette : emprunter 10 000 euros à la banque. Crédit le compte emprunt (passif augmente) et débit la banque (actif). En fait, sur 5 ans à 2% d'intérêt, comme un prêt immobilier typique en France, chaque mensualité combine amortissement (débit dette) et intérêt (débit charge). Cela dit, ne calcule pas toi-même sans logiciel, car les erreurs s'accumulent.

Un exemple quotidien : payer une facture fournisseur de 200 euros par virement. Débit charges ou achats, crédit banque. Si c'est une avance, c'est différent : créditer une créance. Personnellement, je recommande de tenir un journal des opérations, comme un carnet, pour visualiser chaque écriture.

Erreurs courantes à éviter

Ah, les erreurs, on en fait tous, je pense. Une fréquente, c'est oublier que pour les comptes de capitaux propres, un bénéfice est crédité (augmente les fonds propres), une perte débité. Du coup, si tu débites mal, ton bilan ne balance pas.

Autre piège : confondre avec la TVA. En France, acheter HT 1000 euros + TVA 200 euros, tu débites achat 1000 et TVA récupérable 200, crédites fournisseur. Mais si tu es assujetti, récupère-la. J'ai vu des gens oublier ça, payant trop au fisc.

Cela dit, une erreur massive : ne pas enregistrer les écritures en temps réel. Par exemple, recevoir une facture mais la créditer au mauvais compte, comme passif au lieu de charge. Résultat : trésorerie sous-estimée. Selon moi, toujours vérifier avec la formule actif = passif + capitaux propres.

Pour les PME, une faute courante est de traiter les provisions comme des crédits permanents, mais elles sont débitées en charges anticipées. D'ailleurs, en cas d'audit, ça peut coûter, avec des redressements fiscaux jusqu'à 40% de pénalités, selon Bercy. Alors, forme-toi ou engage un comptable, même si ça coûte 50-100 euros/heure.

Astuces pour maîtriser débit et crédit

Pour bien maîtriser, je conseille de commencer petit : utilise un cahier pour simuler des transactions. Par exemple, note "achat café 5 euros : débit charges, crédit caisse". Ça rentre mieux que la théorie.

Du coup, apprends les abréviations : D pour débit, C pour crédit. Et pense "D pour diminution" pour passifs, mais attends, nuance : pour actifs, D = augmentation. Une astuce d'expert : mémorise "débit actif à gauche, crédit passif à droite", comme un T.

Cela dit, des apps comme Zeni ou des cours en ligne sur Udemy (autour de 20 euros) aident. Personnellement, j'ai passé des soirées à m'entraîner avec des exercices gratuits sur le site de l'Ordre des Experts-Comptables.

Pour les pros, intègre ça dans ton ERP. Et si tu hésites, demande : "Cette transaction augmente-t-elle l'actif ?" Si oui, débit. Réduit-elle ? Crédit. Mais ça dépend toujours du compte. En fait, c'est une compétence qui s'acquiert avec la pratique, comme conduire.

Alternatives pour gérer débit et crédit sans stress

Si la comptabilité manuelle te stresse, regarde les alternatives. Des logiciels comme Compta-Facile ou Xero automatisent les écritures : tu rentres la transaction, et il détermine débit/crédit. Prix : 10-50 euros/mois pour les PME.

Un comptable en ligne, via des plateformes comme Shine ou Indy, coûte 50-200 euros/mois, et gère tout. Cela dit, comprends quand même les bases pour vérifier leurs factures.

Pour les particuliers, des apps bancaires comme Revolut montrent débit/crédit clairement. Mais en entreprise, évite les tableurs sans formation, car erreurs à 1000 euros/an de pénalités possibles.

D'ailleurs, si tu es freelance, des régimes comme la micro-entreprise simplifient : pas de compta en partie double obligatoire. Du coup, différencier débit/crédit devient optionnel, mais utile pour grandir. Selon moi, c'est une liberté, mais pas pour tous.

En conclusion, différencier débit et crédit, c'est comme apprendre à lire un GPS : ça semble complexe au début, mais ça te guide partout. Avec ces explications, tu devrais éviter les pièges, et peut-être même apprécier la logique. Si tu as des exemples personnels, partage-les, ça pourrait aider d'autres lecteurs à approfondir.