La mécanique brute du crédit immobilier sur deux décennies : pourquoi 20 ans change la donne ?

Vingt ans. C'est long. C'est même une éternité à l'échelle d'une vie financière quand on sait que la durée moyenne de détention d'un bien en France tourne plutôt autour de sept ou huit ans. Mais alors, pourquoi diable s'obstiner à calculer sur 240 mois ? Le truc c'est que la durée modifie la répartition interne de votre mensualité. Au début, vous ne remboursez presque que du vent, ou plutôt, vous payez le droit d'utiliser l'argent de la banque. C'est là où ça coince pour beaucoup : voir que sur une mensualité de 1 200 euros, seuls 400 euros servent réellement à réduire la dette durant les premières années peut s'avérer proprement décourageant.

Le poids du temps sur le coût total

Prenons un exemple concret, celui de Marc et Sophie qui achètent un appartement à Nantes pour 250 000 euros en 2024. Avec un taux de 3,80 %, ils s'engagent sur un marathon. Mais attention, les intérêts ne sont pas une simple taxe fixe. Ils sont vivants. On n'y pense pas assez, mais le loyer de l'argent est dégressif. Chaque mois, le capital que vous devez à la banque diminue, et puisque l'intérêt est calculé sur ce qu'il reste à rembourser, la part des intérêts chute mécaniquement au fil du temps. Sauf que sur 20 ans, cette chute est lente, très lente. Les premières années, la banque se sert copieusement. C'est de bonne guerre, elle prend le risque maximal au départ. Est-ce injuste ? Je pense que c'est surtout un système conçu pour protéger la rentabilité bancaire avant la constitution de votre capital, et il faut l'accepter pour mieux négocier.

L'influence des taux nominaux sur la structure de l'amortissement

Un taux qui grimpe de 1 %, ce n'est pas juste une petite ligne qui change sur le contrat. C'est une déflagration sur le coût total. Pour un prêt de 200 000 euros, passer de 3 % à 4 % sur 20 ans, ce n'est pas "un peu plus cher", c'est une facture qui s'alourdit de plus de 25 000 euros. Résultat : votre capacité d'emprunt fond comme neige au soleil. Le calcul des intérêts d'un prêt sur 20 ans devient alors un exercice de survie budgétaire. Or, on oublie souvent que le taux affiché en agence n'est que la partie émergée de l'iceberg. Le véritable juge de paix, c'est le TAEG, qui englobe tout, mais dont le moteur principal reste ce fameux taux nominal qui vient grignoter votre mensualité chaque mois.

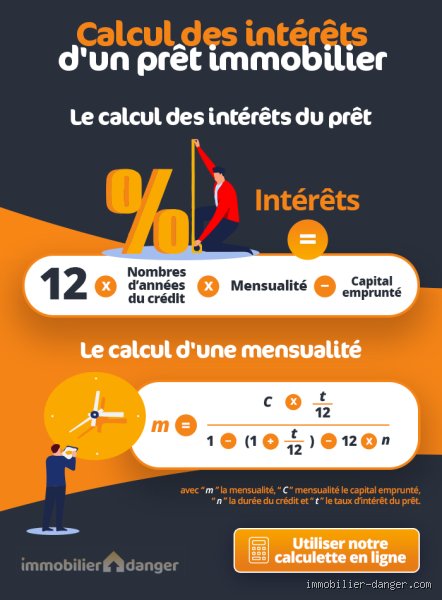

La formule mathématique que votre conseiller ne vous détaillera jamais au tableau noir

Entrons dans le gras du sujet. Comment calcule-t-on les intérêts d'un prêt sur 20 ans sans sortir une calculatrice financière complexe ? La formule de base pour la mensualité est une fraction barbare. Elle met en rapport le capital (C), le taux périodique (t) et le nombre de mensualités (n). Mais pour isoler les intérêts du premier mois, c'est plus simple : Capital x Taux / 12. Simple, non ? Pas vraiment, car dès le deuxième mois, le capital a diminué de quelques euros, et tout le calcul est à refaire. C'est ce qu'on appelle l'amortissement, un mot un peu pompeux pour dire que vous videz la baignoire avec une petite cuillère pendant que le robinet des intérêts coule à plein bord.

Le mécanisme de l'intérêt dégressif mois après mois

Imaginez que vous devez encore 180 000 euros à la banque après trois ans. Si votre taux est de 3,50 %, l'intérêt du mois suivant sera de 525 euros (180 000 multiplié par 0,035 divisé par 12). Si votre mensualité globale est de 1 100 euros, cela signifie que vous remboursez 575 euros de capital. Mais le mois d'après ? Votre dette n'est plus que de 179 425 euros. L'intérêt baisse donc à 523,32 euros. Vous gagnez un peu plus de 1,60 euro de "pouvoir de remboursement" de capital. On est loin du compte pour devenir riche rapidement, n'est-ce pas ? Cette progression est géométrique. C'est une courbe qui s'accélère seulement dans le dernier tiers du prêt. Bref, le calcul des intérêts d'un prêt sur 20 ans est une course d'endurance où la banque gagne sa mise principalement lors des 120 premiers mois.

Le rôle masqué de l'assurance emprunteur dans le calcul global

Là, on touche un point sensible. Souvent, on se focalise sur le taux de crédit. Mais l'assurance ? Elle peut représenter jusqu'à 30 % du coût total des intérêts sur 20 ans. Et le pire, c'est que selon le mode de calcul (sur capital initial ou capital restant dû), la donne change du tout au rebut. Si votre assurance est calculée sur le capital initial, vous payez la même somme le premier mois et le 240ème mois. C'est une aberration économique pour l'emprunteur, mais une manne pour les assureurs. À ceci près que la loi permet aujourd'hui d'en changer quand on veut, ce qui reste la meilleure arme pour sabrer le coût effectif de ses intérêts.

Les variables qui font exploser ou chuter la facture totale des intérêts

Il n'y a pas que le taux dans la vie. La périodicité et le type de remboursement jouent des tours pendables aux non-initiés. On parle souvent de prêt amortissable classique, mais connaissez-vous le prêt in fine ? Là, c'est le grand frisson : vous ne remboursez aucun capital pendant 20 ans, seulement des intérêts. Le coût est pharaonique, mais l'avantage fiscal peut être énorme pour un investisseur. Pour le commun des mortels, le calcul des intérêts d'un prêt sur 20 ans reste sagement dans les clous de l'amortissable, mais avec des variantes de modularité qui peuvent tout chambouler.

L'impact des frais de dossier et des garanties annexes

Quand vous demandez à votre banquier "Comment calcule-t-on les intérêts d'un prêt sur 20 ans ?", il oublie parfois de mentionner que les intérêts commencent parfois à courir avant même que vous ne viviez dans la maison. Ce sont les intérêts intercalaires. Ils surviennent lors d'une construction neuve ou d'une rénovation lourde à Lyon ou Bordeaux par exemple. Vous débloquez l'argent par tranches, et vous payez des intérêts sur ce qui est sorti, sans pour autant commencer à rembourser le capital. C'est une période de "gras" pour la banque où votre dette reste intacte alors que votre compte en banque se vide. Un vrai piège si le chantier s'éternise au-delà de 18 mois.

L'apport personnel : le levier sous-estimé pour réduire les intérêts

On nous serine qu'il faut garder son épargne. Honnêtement, c'est flou. Parfois, mettre 20 000 euros d'apport supplémentaire ne fait baisser la mensualité que de 80 euros. On se dit que ça ne vaut pas le coup. Mais faites le calcul sur 240 mois. Ces 20 000 euros injectés au départ vous évitent de payer des intérêts sur cette somme pendant deux décennies. À un taux de 4 %, c'est une économie réelle de près de 10 000 euros d'intérêts sur la durée totale. Est-ce que votre livret A fera mieux ? Probablement pas. C'est là qu'on voit que le calcul des intérêts d'un prêt sur 20 ans est avant tout une stratégie de placement inversé.

Comparaison des stratégies de remboursement : fixe, variable ou modulable ?

Choisir son camp est ardu. Le taux fixe rassure, c'est le bastion des ménages français. On sait où on va, le calcul est figé dans le marbre du contrat. Sauf que cette sécurité a un prix, souvent un taux légèrement plus élevé que les offres révisables au départ. Mais le vrai luxe, c'est la modularité. Pouvoir augmenter sa mensualité de 10 % après une promotion professionnelle, c'est le graal. Pourquoi ? Parce que chaque euro supplémentaire versé va directement éteindre le capital. Et comme le capital diminue plus vite, les intérêts du mois suivant sont calculés sur une base plus faible. L'effet boule de neige joue enfin en votre faveur.

Le mythe du taux variable "capé"

Certains pensent encore faire de bonnes affaires avec le variable. L'idée est séduisante : si les taux baissent, vos intérêts diminuent. Mais sur 20 ans, les cycles économiques sont imprévisibles. On a vu des emprunteurs se retrouver avec des durées de prêt allongées de 5 ans parce que les taux avaient explosé. Certes, le calcul des intérêts d'un prêt sur 20 ans en variable est souvent protégé par un "cap" (une limite de hausse), mais la complexité du tableau d'amortissement devient alors une véritable jungle pour le profane. Personnellement, je trouve que le jeu n'en vaut la chandelle que si l'on prévoit de revendre le bien très rapidement, avant que l'orage ne gronde.

La réduction de durée vs la réduction de mensualité

En cas de renégociation, le dilemme est éternel. Si les taux chutent et que vous retournez voir votre banquier, il vous proposera deux options. Soit payer moins chaque mois, soit payer la même chose mais moins longtemps. Si vous voulez massacrer le coût total des intérêts, il n'y a pas photo : réduisez la durée. En passant de 20 ans à 17 ans, vous supprimez les 36 derniers mois, ceux où vous remboursiez enfin massivement du capital, mais vous écrasez surtout la base de calcul des intérêts sur toute la période restante. C'est mathématiquement imbattable, même si psychologiquement, voir son reste à vivre augmenter immédiatement est plus gratifiant.

Les mirages du crédit : pourquoi votre calcul de mensualité sur 20 ans est souvent faux

Le problème avec les simulateurs en ligne, c'est leur tendance à simplifier une mécanique qui, en réalité, ressemble à une horloge de précision suisse. On pense souvent qu'en divisant le coût total par deux cent quarante mois, on obtient une vision limpide. Faux. Le calcul des intérêts d'un prêt sur 20 ans obéit à la règle de l'intérêt dégressif, où la banque se sert copieusement durant les premières années de votre contrat de prêt immobilier.

L'illusion de la linéarité du remboursement

Croire que l'on rembourse autant de capital au premier mois qu'au centième est une erreur de débutant. Au démarrage, votre mensualité est dévorée par les intérêts car ils sont calculés sur le capital restant dû, lequel est à son maximum. Mais, au fur et à mesure que vous grignotez votre dette, la part d'intérêt fond au profit du capital. C'est le principe de l'amortissement. Si vous tentez de faire une moyenne simpliste, vous vous plantez. Sur un prêt de 200 000 euros à 3,5 %, la part d'intérêts lors de la première échéance frôle les 580 euros, alors qu'elle ne sera plus que de quelques dizaines d'euros vers la fin. Autant le dire : la banque sécurise sa marge le plus tôt possible.

Ignorer l'impact du taux annuel effectif global

Le taux nominal n'est qu'une façade. Sauf que beaucoup d'emprunteurs oublient d'intégrer les frais annexes dans leur équation mentale. Le TAEG (Taux Annuel Effectif Global) est l'unique boussole fiable puisqu'il agrège le taux d'intérêt, les frais de dossier et les commissions de courtage. Or, un écart de seulement 0,20 % sur ce taux peut paraître dérisoire sur le papier. Reste que sur deux décennies, cette petite variation gonfle le coût total du crédit de plusieurs milliers d'euros. (Une somme qui aurait pu financer une cuisine équipée ou une piscine enterrée).

La confusion entre assurance et intérêts bancaires

Car l'assurance emprunteur n'est pas un intérêt, mais elle pèse autant qu'eux. On la calcule souvent sur le capital initial, ce qui signifie que son coût reste fixe même quand la dette diminue. Est-ce injuste ? C'est le jeu. Si vous omettez cette charge dans votre calcul du coût total du crédit, votre budget mensuel risque d'exploser face à la réalité de votre tableau d'amortissement définitif.

La tactique du remboursement anticipé : le secret pour court-circuiter le calcul des intérêts

Il existe une faille légale dans l'armure des banquiers pour réduire la facture globale. On appelle cela le remboursement anticipé partiel. Si vous injectez une prime de fin d'année ou un héritage directement dans votre prêt, vous réduisez instantanément la base de calcul des intérêts futurs. Résultat : vous ne gagnez pas seulement sur le capital remboursé, mais vous évitez de payer les intérêts que ce capital aurait générés pendant les dix années restantes. C'est mathématique.

Réduire la durée plutôt que la mensualité

Face à une rentrée d'argent, vous avez deux options. Soit vous baissez votre mensualité pour respirer chaque mois, soit vous réduisez la durée de l'emprunt. La seconde option est la seule qui soit réellement rentable. Pourquoi ? Parce que le temps est le carburant des intérêts. Plus vous restez endetté longtemps, plus la banque s'enrichit. En raccourcissant un crédit de 240 mois à 210 mois, l'économie sur le coût global des intérêts est spectaculaire. Il faut cependant vérifier les indemnités de remboursement anticipé (IRA), qui sont souvent plafonnées à 3 % du capital restant dû ou à six mois d'intérêt.

Est-ce que votre banque vous poussera dans cette direction ? Jamais de la vie. Leur métier est de louer de l'argent le plus longtemps possible au prix le plus fort. Il vous appartient donc de forcer la main de votre conseiller pour recalculer votre échéancier. À ceci près qu'il faut disposer d'une épargne de précaution avant de tout jeter dans la gueule de votre dette immobilière.

Questions fréquentes sur le financement à long terme

Comment le taux d'usure influence-t-il mon calcul d'intérêt ?

Le taux d'usure agit comme un plafond légal que les banques ne peuvent franchir sous peine de poursuites. En 2024, ce seuil a fluctué pour s'adapter à la remontée brutale des taux directeurs de la Banque Centrale Européenne. Si votre taux d'intérêt immobilier sur 20 ans, incluant toutes les assurances et frais, dépasse ce plafond, votre dossier est purement et simplement bloqué. Pour un prêt de 300 000 euros, un dépassement de 0,1 % du taux d'usure peut signifier l'impossibilité légale de signer votre achat, même si vous gagnez très bien votre vie.

Peut-on utiliser une formule mathématique simple pour estimer ses intérêts ?

Il existe une formule d'annuité constante assez barbare pour les non-mathématiciens, mais elle demande de jongler avec des puissances négatives. On peut estimer le coût total en multipliant la mensualité par 240 et en soustrayant le montant emprunté. Mais cette méthode est approximative car elle ignore les frais de garantie obligatoires. Bref, sans un tableur Excel ou un simulateur précis, vous risquez une erreur de marge de 5 % à 10 % sur l'estimation réelle de votre effort financier.

L'inflation rend-elle les intérêts moins douloureux sur 20 ans ?

L'inflation est la meilleure amie de l'emprunteur à taux fixe. Si les prix et les salaires grimpent de 2 % par an, votre mensualité de 1200 euros, elle, reste immuable jusqu'à la dernière échéance. Cela signifie que le poids réel de votre dette diminue dans votre budget au fil du temps. Une mensualité de 1200 euros en 2026 n'aura plus du tout la même valeur perçue en 2046. C'est l'un des rares cas où le temps travaille pour vous et non pour l'institution financière qui détient votre créance.

L'heure de vérité sur votre stratégie d'endettement

Arrêtez de courir après le taux nominal le plus bas comme s'il s'agissait du Graal. Ce qui compte vraiment, c'est la flexibilité de votre contrat et votre capacité à moduler les échéances. Le véritable coût d'un prêt sur 20 ans ne se résume pas à une soustraction entre ce que vous rendez et ce que vous avez reçu. Il réside dans le manque à gagner de l'argent que vous ne placez pas ailleurs. Je considère que s'endetter sur deux décennies sans prévoir de clauses de transférabilité ou de modularité est une erreur stratégique majeure. Les intérêts ne sont que le prix de votre patience, mais la liberté contractuelle est ce qui vous permet de reprendre le contrôle sur votre banquier. Tranchons : un prêt coûte cher, mais un prêt rigide coûte une fortune.